关于微创医疗机器人

微创医疗机器人是微创医疗旗下子公司,成立于2015年,微创医疗机器人是一家手术机器人,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术。微创医疗机器人是全球行业中唯一一 家拥有覆盖五大主要和快速增长的手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)产品组合的公司。

从产品管线中,公司有五款产品,日前公司有三款旗舰产品分别是:图迈腔镜手术机器人(核心产品)、蜻蜓眼三维电子腹腔内窥镜及鸿鹄骨科手术机器人,这些产品均已被纳入国家药监局创新医疗器械绿色通道,有望近期能实现商业化。

那么什么是手术机器人呢?这是由三维影像、高精度机械臂手术台及医生手术控制台三者组合而成的高精度医疗器械,最开始的机器人适用于骨关节置换手术,在2000年是达芬奇手术机器人上市,而该机器人最初是适用于前列腺癌手术,后经改良,形成相对受欢迎的腔镜手术机器人,并垄断了行业十多年,微创医疗机器人的出现,无疑是要打破该垄断地位。

赛道

中国拥有庞大、快速增长及低渗透率的手术机器人市场。迄今为止,手术机器人在中国的市场渗透率非常低,主要应用于腔镜及骨科手术两大领域,就后者而言,尤其主要用于关节置换领域。

中国手术机器人市场将由2020年的4亿美元增长至2026年的38亿美元,复合年增长率为44.3%,全球市场将由2020年的83亿美元增长至2026年的336亿美元,复合年增长率为26.2%。

财务分析

公司产品还未实现商业化,基本是研发成本和行政开支,截至2019年及2020年12月31日止年度以及截至2021年6月30日止六个月,分别亏损淨额为人民币6980万元、2.09亿元及2.42亿元;

中签预估

公开发售362万股,不计回拨甲乙组共有7240手,按照8~15万申购人数预估,一手中签率会落在5%左右,稳中一手在30~40手,从第一天的孖展情况来看,并不是很热,不过比先瑞达、心玮、微泰、和誉等医药股热度稍微好一些,我们在看看今日孖展的情况吧

(图片来源于:AIPO)

从今日孖展来看,某途排第一位,第二位是某辉,按照这样子进行下去,最终孖展应该在200倍左右,回拨至50%是大概率的事件。

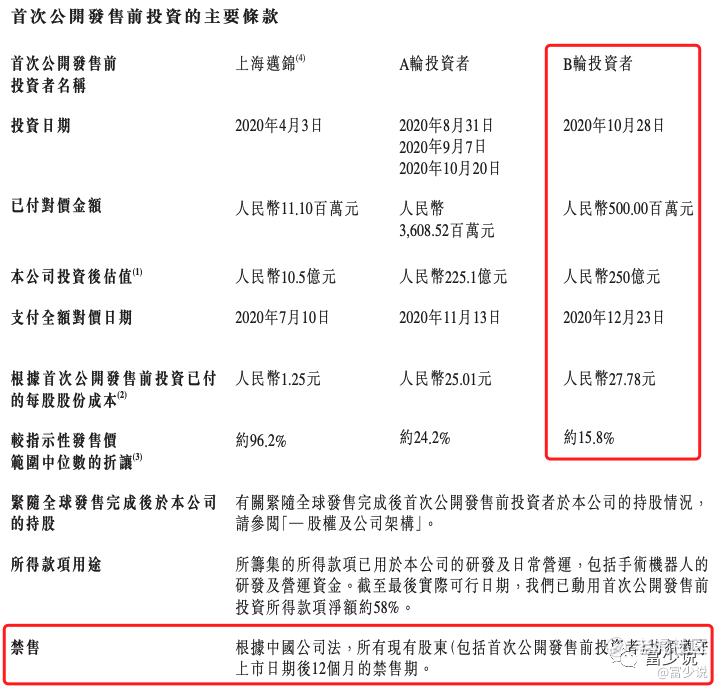

Pre-IPO及基石分析

Pre-IPO

上市前历经三轮融资,截止2020年10月28日,也就是上市前最后一轮融资估值是250亿人民币(约303.95亿港币)较发行价溢价了11.42%~26.18%,这个溢价并不会想微泰那么恐怖,不过现在溢价并不是很高,主要是行情比较差,机构和散户这块都在休息,发行太贵有失败的风险,所以这个时候定价并没有那么不靠谱。

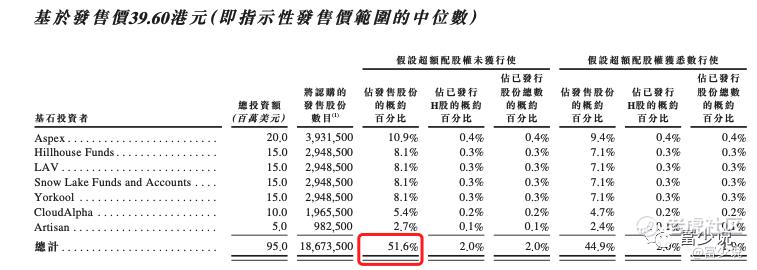

基石分析

基石有7位,不过从这些基石中发现部分基石是pre-ipo的投资者,看好机器人继续加码,对于这些机构而言,将近一年的时间,估值并没有多大的变化,既然看好机器人和这个赛道肯定乐意支持,这些机构分别是高瓴、礼来等,按照发行价的中位数认购占比51.6%。

综合点评

微创在公开市场分歧比较大,主要是行情太冷,从康圣以来一直在破发,到和誉开始破发的力度并不是很大,而到了微泰逐步的在改善这种破发的局面,虽然情绪这快在回暖,但赚钱效应并没有起来,而微创入场费偏贵,若是出现破发那么导致亏损力度较大。

这票要是放在年前会被抢爆额度,现在的市况,观望情绪比较浓厚。

从外围环境看,恒指虽然靠着科技股反弹了一波了,不过医疗B股和医疗器械股并未企稳跟着科技股往反弹,那么这势必会影响-B的市场情绪。

从微创的商业化进程来看,赛道虽然不错,手术机器人在国内市场渗透力非常低,不过微创的商业化进程并不是很理想,截至2020年12月31日,中国仅已安装189台腔镜及17台关节置换手术机器人,且于2020年,中国分别有约0.5%及少于0.1%的腔镜及关节置换手术为机器人辅助手术。

$微创医疗(00853)$ $微创机器人-B(02252)$ $直觉外科公司(ISRG)$

免责声明:

以上分析,仅代表本人观点和操作,仅供参考并不构成投资建议!此文仅作为本人的新股分析记录文章,如因参考此文造成的任何亏损本人概不负责,特此申明!

著作权归作者所有商业转载请联系作者获得授权,非商业转载请注明出处!

精彩评论