先说结论,这次财报[1]是 $Peloton Interactive, Inc.(PTON)$ 上市以来最差的一个 Q,疫情的馈赠早已暗中标好了价码,需求放缓导致后遗症暴露。用八个字形容:后院静好,前院起火。短期想搏超跌反弹的同学要慎重。

快速过一下“大数”

- 第一季度末全功能会员订阅人数增长 87 %,达到 249 万人, App 订阅人数增长 74%,达到 88.7 万人,会员总数增长到 620 万人

- 第一季度总收入增长 6%,达到 8.052 亿美元

- 第一季度全功能会员订阅锻炼次数增长 55%,达到 1.205 亿次,平均每个订阅每月锻炼 16.6 次,而去年同期为 20.7 次

- 第一季度全功能会员平均每月净流失率为 0.82 %,截至第一季度,12 个月的会员留存率为 92%

- 第一季度毛利率为 32.6%;互联健身产品毛利率为 12.0%,订阅毛利率为66.7%,订阅贡献率为69.6%

- 第一季度净亏损为 -3.76 亿美元,每股摊薄收益为 -1.25 美元;第一季度调整后 EBITDA 为 -2.337 亿美元,调整后 EBITDA 利润率为 -29.0%

打眼一看,其实数据表现还不错,尤其是最重要的全功能会员订阅数,还小幅超出预期,同时用户留存和活跃度以一年最淡的一个季度来看,也属于正常范围内的。

但是,管理层还是整体下调了全年指引:

- 从 363 万全功能会员订阅数降为 335 万 至 345 万全功能会员订阅数

- 总收入从 54 亿美元降为 44 亿至 48 亿美元

- 毛利润率从 34% 降为 32%

- 调整后 EBITDA 从-3.25 亿美元降为 -4.25 亿美元

虽然核心订阅数指标有一定程度下调(5% 左右),但单看这个数据是不足以造成 30%跌幅的。这背后还有更深层次的原因,Peloton 短期在运营上遇到了一些非常不乐观的情况。

财报解析获客成本飙升

先举个🌰来说说 Peloton 是如何获客的:他们会先定向投放电视广告给某些符合条件的用户,用户看到广告后如果感兴趣,有一定几率会去搜索引擎搜索 Peloton,然后被带到官网,在上面点点逛逛,如果心动了,又有一定几率会下单。在这个链条的开始环节,用户看完广告后,要有动力去 Peloton 的网站逛才行。这在年底旺季的时候相对容易一些,而在类似上个季度这种夏天秋天的时候,用户有可能广告看了也就看了,相对去网站逛的比例会少一些。这也是为什么 Peloton 会把投放集中在旺季。而刚结束的这个季度,受疫情恢复的影响,看了广告去逛 Peloton 网站的人比预期的还要少。你可能会说,他们会员增长不是达标了么,哪里少了?这个也比较好理解,因为量不够就要花更多的钱去投放补量,造成单个用户的获客成本飙升。

上图是猫总根据官方数据通过当季度市场推广费/当季度新增订阅用户数估算的硬件获客成本(CAC),其中分子剔除了摊销折旧和股票补偿的费用,分母还加上了当季度流失掉的用户数。可以看出,即使通过这么”宽容“的计算方法, CAC 依然飙升到历史最高的 1256 美元。

如果只看 Q1 同比,CAC 与疫情前平均水平提升 8% 左右。看上去因为疫情恢复的原因短期有小幅提升好像问题也不大。但是不要忘了,从 Q1 开始,Peloton 给单车降价了,理论上转化率应该提升使得 CAC 降低才对,而结果是不降反升,这是非常不好的现象。猫总在上个季度的财报分析中说过,CAC 升高是被投放对象需求减弱最直接的指标。

当然需求减弱是打眼一看比较容易想到的悲观情况,猫总这里再脑爆另外一种可能供大家参考。那就是需求没有减弱,但是实际负责增长运营的团队在执行的过程中扑街了。为什么这么说?电话会议里管理层提到过一个说法:

And we have an expression that our members sell more bikes than we do.

用户转介绍卖出的单车比他们投放获客还多,可能只是种比喻,但从某种程度上暗示了目前 Peloton 的投放策略效率是不高的。

从团队的角度看,Peloton 在 2020 年 8 月,曾经做过一次人员调整[2],任命 Dara Treseder (上图左面)为 Head of Global Marketing,任命 Karina Kogan (上图右面)为 Head of Global Product Marketing。由于 Karina Kogan 是公司老人,并没有直接让 Dara Treseder 空降在她上面,所以从那以后 Peloton 其实一直没有一个 CMO 的角色,而是二人分管不同部分,Karina Kogan 应该是负责投放等内部工作,Dara Treseder 更偏向对外广告创意和理念传达。而在今年十月份 Forbes 曾经发过一个新闻说,Karina Kogan 离开 Peloton 去了 Oura 公司[3],这背后发生了多少事情和八卦外人很难了解。但现在回过头来看 Karina Kogan 离开所带来的影响有可能比想象中要大。

运营去杠杆化

获客问题向后传导,最直接的影响就是在原有模型预估的基础上提前布局的固定运营成本无法被有效摊分掉。这个应该好理解一些,尤其是在物流和最后一英里配送上,假设原来预计 100 台设备分摊 2 个人一辆车的成本,结果只卖了 80 台设备,这样分摊到每台设备的固定成本就更高了。

To maintain a premium end-to-end member experience, we made significant investments over the past year to scale manufacturing, logistics and operations. Overall, we believe we met the challenge, but there’s no doubt that in some cases, we overcorrected.

管理层这种说法是非常委婉了,实际情况有多糟还是数据说话吧。把前面提到的 CAC 分子部分再减去当季度硬件毛利,可以得出 NCAC 净获客成本,也就是获得一个全功能订阅会员需要付出的成本。

如图所示,NCAC 飙升到 944 美元,这是什么概念,一个全功能会员每月贡献 39 美元收入。也就是说,最近一个季度虽然订阅数超预期,但是这些新增的订阅需要 24 个月才能回本。与 Peloton 引以为傲的“白赚会员”相差甚远。如果说 2021 Q4 的 NCAC 异常是因为跑步机召回的原因,这次的进一步恶化则表明了一个非常不好的趋势。疫情期间所带来的馈赠(图中灰色部分)现在又都回吐出去了。值得庆幸的是 Peloton 用户留存数据非常好,能把获得的用户沉淀下来,否则单看短期营收可真的算是竹篮打水一场空了。

商业部门表现不如预期

由于 Precor 已经完成收购,成为 Peloton Commercial 部门来独立运作,这次财报电话会,管理层也透露了较多该部门的运营情况:

Lastly, we have reduced expectations for our commercial channel or legacy Precor business, given both supply and demand dynamics. While the commercial gym industry has made significant gains as the country reopened, overall visits remain below pre-COVID levels, leading operators across some commercial segments to delay capital investments in new equipment. However, more importantly, sourcing certain component parts has become materially more challenging since we gave our guidance in August. This has led to supply constraintsin some Precor products, leaving us unable to fulfill some of our commercial demand.

虽然疫情后线下健身房流量恢复,但整体采购新设备的意愿并没有很快传导到机构方,再加上供应量采购问题导致整体 Precor 部分的业务推进未达预期。

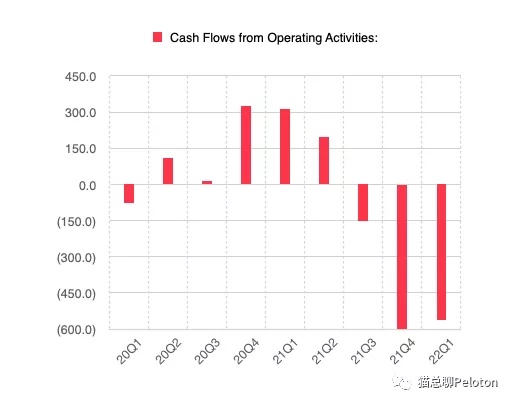

现金流吃紧

上面几个因素加在一起,这个季度 Peloton 消耗现金超过 5 亿美元,而 Peloton 账面上短期可用的现金及资产还剩大约 9 亿美元。如果按照这个速度钱继续烧下去现金流是撑不到一年的。所以电话会议上有投资人问到现金流问题,CFO Jill Woodworth 是这样回复的:

I think just cutting to the chase, we don’t see the need for any additional capital raise based on our current outlook. As we mentioned, we’re taking significant steps to adjust our expenses across COGS and OpEx with this revised revenue guidance, then we have a lot of levers to pull.

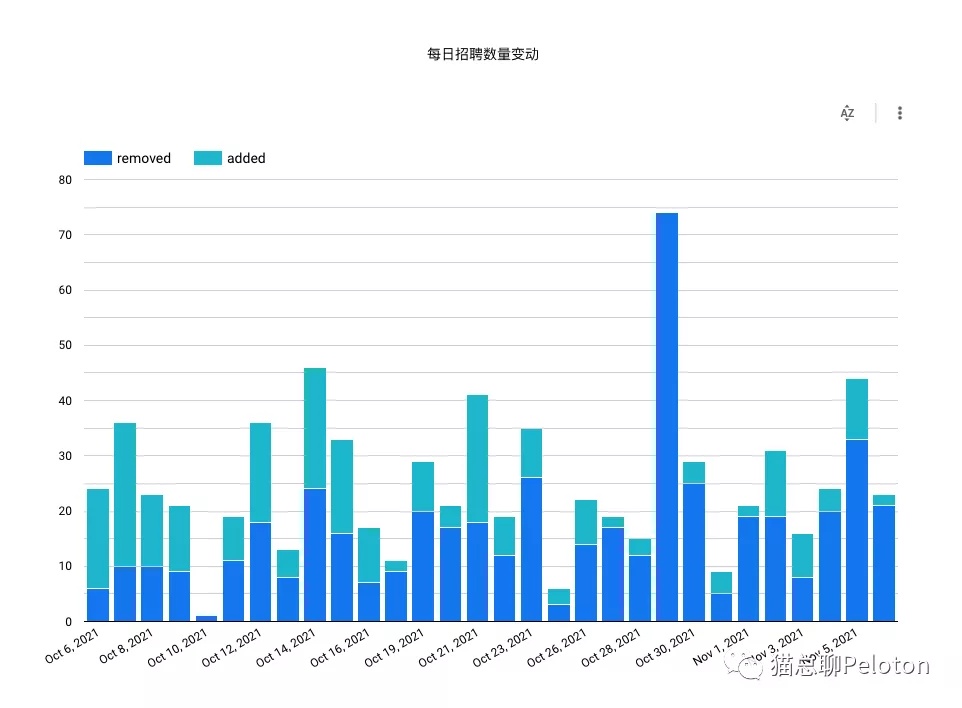

管理层表示,他们需要调整大约 1- 2 个季度来缓解资金压力。具体举措包括暂停招聘计划,优化营销支出,暂缓线下店开店扩张速度,精简产研团队,并调整物流配送业务的外包占比。猫总在发财报前曾提到这个 Q 是 Peloton ”软着陆“的一个季度。现在看来这哪里是软着陆,分明是特么踩急刹车…[捂脸]

上图是猫总追踪的 Peloton 招聘信息每日的变化情况,可以看出从十月底开始有一波大幅 JD 清理,随后增加的 JD 数量也明显放缓。

另外九月份《爱尔兰先驱报》曾经报道 Peloton 计划略微缩减其在爱尔兰的运营规模[4]。可惜对这些蛛丝马迹在当时没能引起足够警觉(残念and握拳)

另外值得注意的是,虽然管理层表示“基于现在的预估”不需要融资,但如果上述调整效果不达预期,不排除 Peloton 发新股来融资供血(或者提高全功能会员每月价格?),届时股价有可能会继续承压。

新产品推出进度缓慢

分析完上面说的“前院起火”的情况,也就不难理解为什么 Peloton 传说中的若干新品迟迟都没有上线了,这时候还是不要“添乱”为妙[捂脸] 。管理层在电话会议最后简短的更新了一下发布节奏:

We did say this year is going to be a big year for product launches. We stand by that. We’re excited if you caught in my prepared remarks, I alluded to the coming weeks and months of some new announcements, one that I’m very excited about. And then potentially another one next year, hopefully in H2。

这个看看就好吧,新品什么时候发布已经不是现在重点要关注的问题了。

总结

通过上面的分析希望你能明白为什么一个指引下调 5% 能让 Peloton 直接跌去 30% 多。从短期看来,Peloton 刚刚走出疫情时期的产能瓶颈,就迎来了因增速放缓带来的“物流炼狱”。那句话怎么说的来着,出来混迟早是要还的。不禁让人感慨做个生意有多难。这几天网上也有不少曾经的 Peloton 死多头开始骂 John Foley 的不作为,希望他赶紧领盒饭走人。不禁让人感慨做个 CEO 有多难。

客观来讲 Peloton 在短期确实要面对不小的困难,股价大概也会在一段时间内承压,想短期搏个反弹的同学要想清楚 Peloton 短期能涨回去的原因以及概率到底有多大。根据管理层对于下个季度的指引,CAC 依然会维持在 1200 美元左右的高位,而所有成本优化动作做完加上年底旺季的运营杠杆作用有可能会将 NCAC 逐步降至 300 - 400 美元,真正 NCAC 恢复到 100 美元以下的正常水平可能要到 2023 财年才能实现。

Certainly, this year, given the pressure we're seeing on COGS, and that is combined with the fact that we've returned to media spend in the near term, net CAC is positive. And so you can sort of think about a ballpark number for the year in the $300 to $400 range. ... So certainly a departure from previous years, but I think what you can expect is us to get back towards net CAC neutrality in fiscal '23.

如果拿一个公司来类比,现在的 Peloton 特别像 Tesla 2019 年那个时候遇到的困境。各种不利因素叠加, 造成市场情绪极度悲观。没想到Jay Hoag 口中的“幻灭的沙漠”这么快就出现了,投资人开始信心动摇,觉得他们不值得坚持下去(也许这不是一个伟大的公司)。

但换个角度看,从业务模式上看,Peloton 应该是有史以来第一家把在家健身做出规模效应的公司,且用户留存和用户满意度极高,在家健身的大趋势也很难发生逆转。线下健身房虽然在疫情过后流量得到恢复,但受模式本身限制,依然无法摆脱高流失,赚不来人钱的商业模式。

所以如果放长5- 10 年看,如果 Peloton 能够克服短期的困境,把“前院的火”扑灭,依然会有一个美好的未来,毕竟除了他们以外还有哪家公司更有可能成为这个赛道最后的赢家呢?

希望 John 能带领团队度过这次难关。

精彩评论