莫德纳$Moderna, Inc.(MRNA)$ 2021年第三季度财报

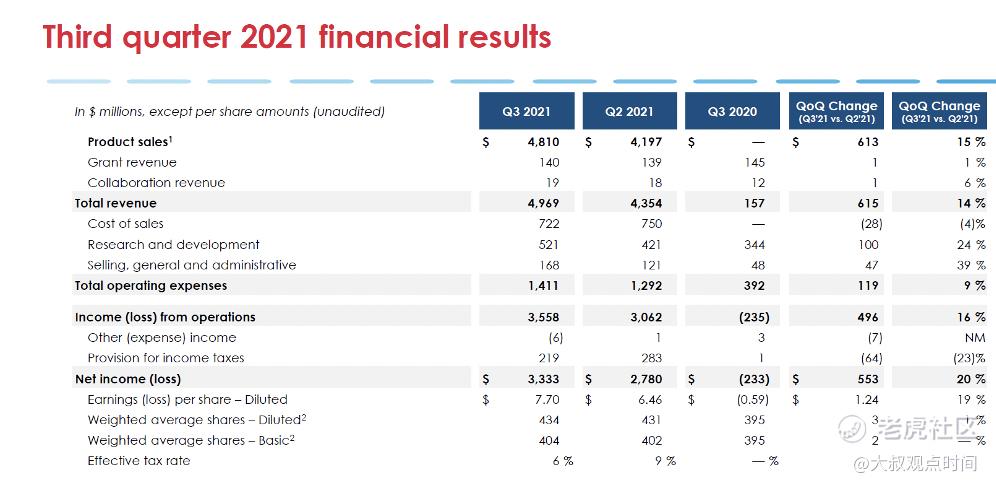

莫德纳周四发布的Q3财报显示,三季度营收为50亿美元(预期为62.1亿美元),摊薄后每股收益为7.7美元(预期为9.05美元),这两项都严重低于分析师预期。

【关键点】

- 公司调低对今年和明年的业绩预期

- CEO Bancel表示,公司的供应链变得“更加复杂”,影响了其疫苗的国际交付,原来计划今年交付的一些剂量已转移至 2022年初

- 三季度的实际收益和收入都低于预期

【营收】

- 三季度收入49.7亿美元,低于预期的62.1亿美元

- 预计今年 Covid疫苗的销售额将在 150亿至 180亿美元之间,低于先前预测的 200亿美元,2022年的销售额将达到 170亿至 220亿美元

- 预计今年将提供 7亿至 8亿剂,低于之前的 8亿至 10亿剂的预期

【费用】

- 本季度的运营费用是14亿美元,比上季度高9%。其中主要的增量来自于R&D和市场开发费用

- 预计今年COGs是收入的16%-17%

【其他】

- 每股收益7.70美元,低于预期的 9.05美元

- 公司的供应链问题来一方面是自己的生产,另一方面是国际疫苗运送(通过 COVAX优先向低收入国家交付,这是联合国支持的共享冠状病毒疫苗的努力)

- 公司继续扩大其生产网络,并“努力实现从第四季度开始的环比改善”

截止2021年 9月 30日的现金、现金等价物和投资为153亿美元,高于截至 6月30日的122亿美元

【股价反应】

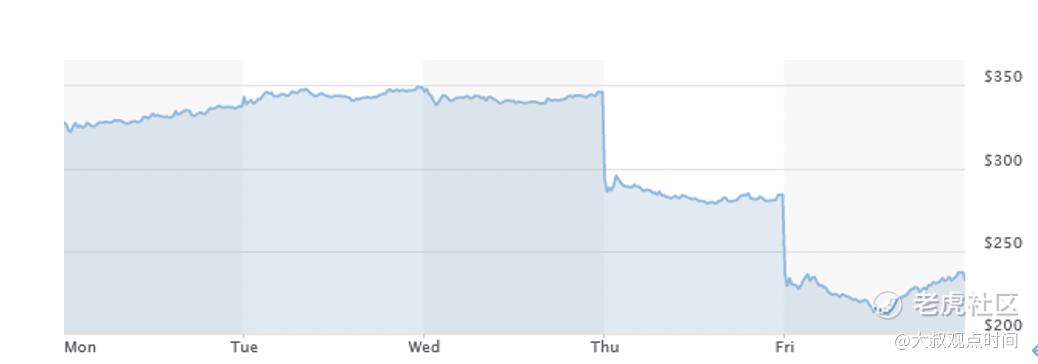

MRNA股价季报公布后的第二天11月4日,大跌17.9%,11月5日由于竞争者辉瑞发布其治疗新冠药物有效的消息,MRNA又狂泻16.6%至237

【大叔解读】

1)MRNA仍然是一支高β、高波动的股票,极易受到疫情消息和政策的影响。这次跌幅之大前所未有,目前已经跌出标普500指数今年涨幅最高的股票。投资人要做好仓位控制。

2)业绩调低的原因根本是它还是一个刚刚起步的生物科技公司,公司还处在成长阶段:

- 疫苗供应链上的问题,特别在国际运送上还有瓶颈

- 二是和政府监管部门(特别是北欧)打交道经验不够。虽然其疫苗在有效性和安全性方面都领先,可是由于个别青少年心肌炎案例被叫暂停

3)MRNA前景依然看好

- 估值合理:按11月5日237的收盘价,年化22.7的每股收益,市盈率(PE)为10.4;

- 公司是孵化、创新mRNA技术的平台,mRNA技术运用到不同的领域,研发线充沛:

呼吸系统疫苗销售、生产、研发是其主业;

潜伏病毒疫苗的研发,特别是巨细胞疫苗(CMV)已经临床三期;

基于mRNA编码蛋白的疗法,包括针对癌症的研发;

基于 mRNA编码的基因编辑酶疗法的研发;

- 明年全球至少7亿剂疫苗需求;就算大流行病结束后,未来不排除对新冠疫苗的常态化、持续化的需求

- 对团队有信心,管理团队和投资人利益一致,CEO持股3.7%,差不多40亿美元

【MRNA相关交易】

- 2021年持有的MRNA股票,这次动荡中未卖出

- 11月5日随着Moderna收入未达预期和辉瑞新药的消息,MRNA股价下跌时,买入11月19日到期的看涨期权(call),行权价240,如果到期MRNA涨过240,我们愿意以240的价格买入

今年其它交易示范请参见:《我们是如何通过期权来套利的——以「莫德纳」为例》

精彩评论