一、主营业务

公司专注于眼科医疗器械的自主研发、生产、销售及相关服务。目前公司主要产品覆盖手术和视光两大领域,主要针对白内障和屈光不正这两大类造成致盲和视力障碍的主要眼科疾病,其中手术领域的核心产品为人工晶状体,视光领域的核心产品为角膜塑形镜,以及围绕这两项核心产品研发生产的一系列配套产品。

二、核心竞争力分析

1、公司是人工晶状体(IOL)先锋,角膜塑形镜(OK 镜)新锐。

1)公司是国内首家高端屈光性人工晶状体制造商,自主掌握核心技术,产品已销往国内1000多家医院,海内外累计销售约100万片。2019年,销量口径国内市占率约10.3%(2016年约为3%),销售金额口径国内市占率约 6.7%(2016年为2%),市占率提升显著。

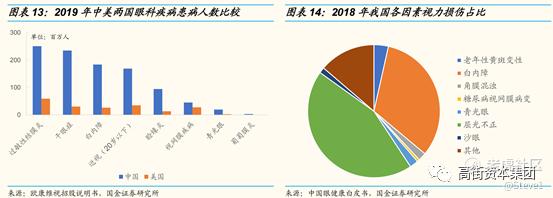

2)2019年3月公司取得角膜塑形镜产品注册证,作为国内第二家获证企业具备领先优势。OK镜是当前延缓近视的有效方式之一,目前行业渗透率不足 1%,具备较大提升空间。

2、公司以技术创新为本,技术优势持续转化为产品线优势,产品系列丰富,性能优异。

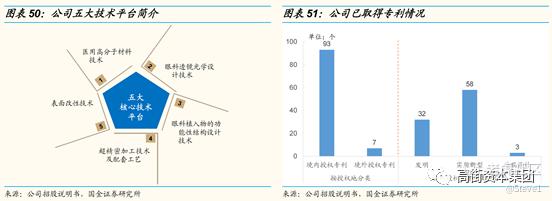

公司研发人员占比20%+,已建立五大技术平台用于眼科器械全产品线开发,人工晶状体拥有20多个产品型号,产品参数良好。OK镜采用高透氧材料和基弧区非球面设计,提高了佩戴舒适性。

3、IOL 是业绩增长的核心驱动,OK 镜有望打造新增长点,抢先布局 ICL 值得期待。

1)IOL 销售收入从2017年的6950万元增长至2019年的1.79亿元,CAGR 为60.5%,产品系列持续丰富,销售渠道不断完善。

2)OK镜处于快速放量期,2019年OK镜销量2.32万片,收入712万元。2020 年上半年销量 1.62 万片,其中 Q1、Q2 分别销售 4217 片、11964 片,随着产品认知度提升,未来有望成为业绩增长新引擎。

3)抢先布局用于高度近视矫正的后房型人工晶状体(ICL),有望打破国际垄断。

三、券商预测

首创证券:预计2021-2023年公司收入分别为3.9、5.4 和7.1亿元,同比增长 43.0%、37.8%和32.6%;归母净利润分别为1.4、1.9和2.6 亿元,同比增长 44.0%、36.8%、和34.6%,5月7日收盘价(199.0元/股)对应PE分别为 150.5、110.0 和81.7 倍。(2021/5/11)

东吴证券:2021-2023年归母净利润预测 1.48/2.01/2.68 亿元,对应 2021-2023年EPS分别为1.41/1.91/2.55元。当前股价对应PE分别为 139/102/77倍。(2021/5/11)

风险因素:产品研发不及预期风险、产品单一风险、产品质量及潜在责任风险。

声明:仅代表个人意见,不构成任何投资建议

精彩评论