作 者 | 王沛

来 源 | 芦哲宏观

2021年8月26日,德邦证券召开2021年经济与投资峰会,与会期间,弘则研究董事长王沛先生就大宗商品价格问题做了相关演讲,以下为演讲纪要。

摘要

目前全球经济周期见顶,以铜价为例,其已从今年五月份的10747美元/吨跌至目前(8月份)的9430美元/吨,其实包括铜在内的多种商品价格都已越过顶点。王沛老师认为,当下关注的重点理应是经济周期见顶之后市场的节奏问题。从一个商品投资者的视角出发,王沛老师阐述了自己对整个宏观及大类资产的看法。

正文

全球供需出现“见顶”特征

从去年开始持续到今年二季度的大宗商品价格数据来看,“全球经济或总通胀见顶”交易逻辑已经显而易见,其已经成为过去式。我们可以通过周期角度,来为该通胀交易的逻辑提供经验证据,比如从全球的货币周期来看,以中、美、欧、日四个经济体或经济集团M2增速为代表的全球流动性变化,其实在今年4月份时已出现清晰的拐点,当然4月份的拐点并非一个“一阶”拐点,其不代表绝对量的收缩。从去年开始,美国——作为全球货币最为宽松的国家,其“放水”最激进的时点从去年3、4月开始的,至于美联储的缩表行为也都是后话,这就意味着从去年至今,市场主要关注的是货币增速概念,特别地,全球货币增速在今年4月出现了明显的下降态势。

历史上,从2018年至今,所谓宏观大年共有三轮:第一轮是2008年到2011年,期间CRB大宗商品指数经历了一轮高峰;第二轮是2016年到2018年;第三轮是2020年至今,不难发现,每一轮大的全球通胀交易都伴随着全球货币宽松,所以到现在为止,毫无疑问,货币已经到达了拐点,十年期TIPS债券所隐含的通胀预期最高点在5月中旬出现的,而后回落,从6月初至今则处于一个持续振荡的过程,由此可见,到今年二季度,整个商品或者全球通胀交易已经到达顶部。

图1 中美欧日M2同比与CRB商品指数的同步性

全球需求增速也已触顶。作为一个外向型经济体,韩国的出口数据往往能反映全球需求情况,通过将韩国出口同比增速与CRB商品指数对照,不难发现两者的趋势与观点非常一致。

图2 韩国出口同比与CRB商品指数的同步性

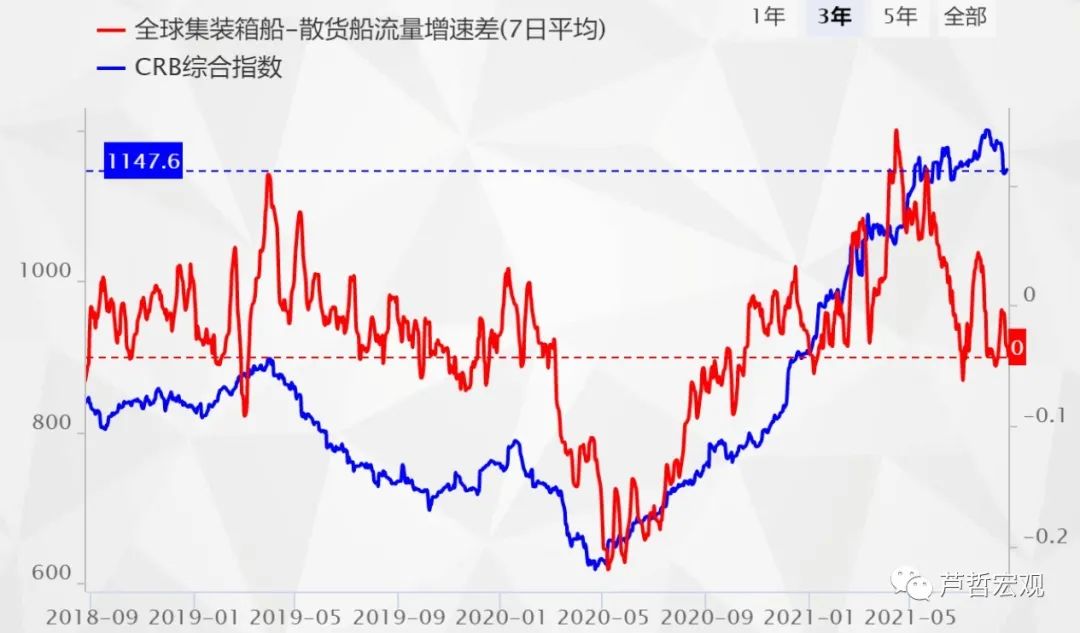

全球商品供需差距亦触顶收缩。文中以“全球集装箱货运运输量”与“全球干散货运输量”之间的差值作为反映全球商品供需情况的替代性指标。之所以选择该替代性指标,是由于通过集装箱运输的货物往往用于最终消费,也就是需求端,而干散货主要是指用于生产的原材料,也就是供应端,二者之间的差值便可近似代表商品供需关系,尤其是上游领域的“供需差”。该替代性指标从今年4月份开始出现了明显的回落,一定程度上意味着全球商品供需差也见顶了。

图3 全球商品供需情况与CRB商品指数的同步性

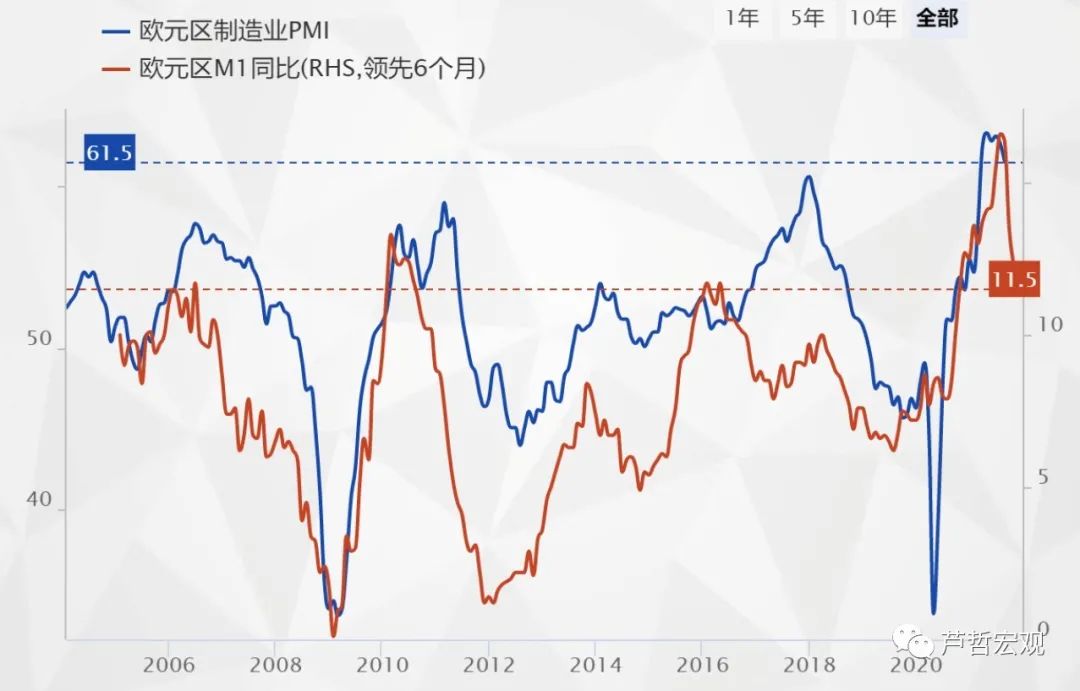

从PMI角度看,全球经济生产活动也已经见顶。以欧元区为例,从历史数据看,欧元区M1同比增速往往领先于对应的制造业PMI半年左右,而欧元区M1已于去年出现回落,所以当下制造业周期也到达了顶点。

图4 欧元区制造业PMI与M1同比

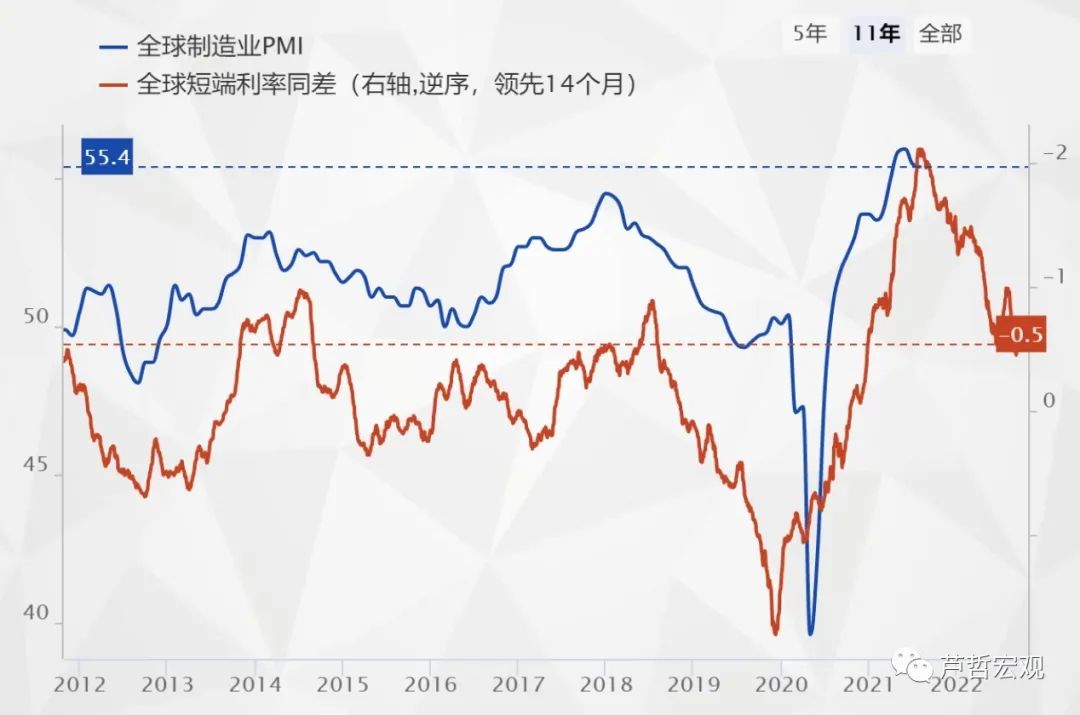

全球短端利率同差(今年利率与去年同期利率之差)由负值趋向于零意味着今年利率正在回升,而全球利率周期的变化往往对经济周期产生负反馈,换言之,利率周期与经济周期呈反向关系,且从历史数据看,前者领先后者14个月左右。既然全球短端利率同差自去年三季度便出现拐点,那么相应的全球经济拐点也应出现在今年二季度,所以今年7月全球PMI其实已经出现了见顶。按照利率领先于经济的关系,从PMI角度出发,全球经济生产活动已经进入了一个下行的周期。

商品领域价格见顶

从大宗商品整体价格而言,也出现了见顶的特征,伦铜已从超过1万美元/吨的高点一度回落至8768美元/吨,而76美元/桶的WTI原油价格大概率是今年的最高点,之后价格基本不会再往上走。

图5 全球制造业PMI与全球短端利率同差

在从去年开始的大宗商品涨价热潮中,钢材价格涨幅名列前茅,尤其是美国的钢材,以热轧卷板价格为例,从图6中,不难发现,全球范围内,美国热轧卷板价格涨幅明显高于其他国家,且其到顶的时间也晚于中国、欧洲、东南亚,但今年8月份以来热轧卷板价格也经历了一个见顶——回落的过程。

图6 全球热轧卷板进出口价格对比

从钢材利润角度上看,在中国推动碳中和、主动缩减产量的政策背景下,欧洲热轧卷板利润绝对值上升到了一个史无前例的极高状态,不过尽管在绝对水平上,其高利润还能继续保持,不过从趋势上来看,也表现出了见顶回落的特征。由此可见,当下整个商品领域出现了一些系统性见顶特征或者说在今年二季度其已经触及价格顶部。

图7 欧洲热轧卷板利润与全球制造业PMI的联动性

“见顶”后商品价格仍处于宽幅震荡期

商品交易是一个杠杆交易,判断价格方向很重要,但更加重要的是判断价格变化的节奏、路径、时间窗口,所以当下市场参与者更应该关注当全球经济周期、商品价格和通胀预期以何种形态与节奏渡过其顶部区间,比如说伦铜价格在5月中旬触及峰值,同一时间美国通胀预期也到达了顶部。而在触顶之后, 5-6月份期间,铜价开始下跌;随后在6-8月份期间,伦铜价格进入了9000-9900美元/吨之间的震荡区间;当时间来到8月份之后,由于中国交易需求走弱,铜价一度跌至8768美元/吨,但从上周末开始又出现了反弹。真正的全球通胀预期从6月份到现在的3个月时间里,一直处与振荡区间,既没有重回高峰,也没有跌出新下限。而伦铜价格曾试图向下突破振荡区间,但短暂跌破下限之后又迅速回升,所以现在从现实资产价格表现上来说,通胀预期经历了顶部之后,目前仍处于高位宽幅振荡格局中。

图8 LME铜价与10年期美债通胀预期

这种宽幅振荡格局背后原因是什么呢?从5月份到6月份,全球通胀交易的逆转核心是全球需求的下滑,特别是美国的需求下滑,美国十年通胀预期与美国消费零售同比增速波动较一致。从6月份开始美国消费端增速回落,所以商品价格的顶部首先是在交易“全球需求到顶”这个特征。

图9 美国10年通胀预期与零售同比

但是全球的需求到顶是不是意味着多数商品价格要往下走?是不是意味着整个通胀预期要转向通缩预期?答案是否定的。表征制造业供应端的美国耐用品产能利用率与表征需求的耐用品生产订单之间的差值就代表着供需差。从历史上看,生产订单波动幅度明显大于产能利用率的波动,所以当关注供需关系变化时,市场关注的核心应当是需求。但从去年至今,需求出现了极高增速的增长。尽管供应也在回升,但回升的速度和幅度远慢于需求的增长,所以当需求从顶部开始回落时,只意味着前期的供应缺口在收缩,但并不代表整个供应缺口在闭合。这也是目前在分析商品价格走势时多空双方的一个核心分歧:空头关注边际需求增速回落后,大宗商品的“黄金时代”已经过去,其价格理应下跌。但从多头角度看,以高盛为例,本周高盛看多包括铜在内的多种金属及原油,其强调核心逻辑就是由于现在存量需求很大且已超过了供应,所以供应缺口仍在,需求增速的下滑不会立即导致供应缺口的闭合,只有在需求经过一段较长时间的下滑后,供需缺口才可能出现合拢,才会导致资产价格和商品价格的下跌。

图10 美国10年通胀预期与产能

当整个通胀预期从顶部开始回落时,市场第一把先交易了“需求到顶”,但需求到顶之后,很多产业中并没有出现货物过剩。通胀预期第一次见顶是在5月份左右,从5月至7月,通胀预期已从三点几回落到了二点几,但美国PMI客户库存指数,也就是所谓的“产成品库存”在不断下降。而整个美国终端库存的不断下降对商品价格造成了上行压力,而非驱动其下跌,所以目前产成品库存还是维持在一个较低的水平。

图11 美国10年通胀预期与客户库存

通胀预期与商品价格将呈阶梯式下降

从PMI分项变化看,通胀预期进一步回落只是个时间问题。在美国制造业订单积压严重的背景下,作为PMI分项之一,供货商交付时间越长代表着供不应求的情况越是严重,但近期,在库存降低的同时,交付时间的下降意味着供不应求局面已经有所缓解。

图12 美国ISM制造业PMI年与客户库存

至于今后的节奏问题,已然见顶的需求端未来还会进一步下滑,今年商品价格与全球通胀预期的上涨核心因素还是在海外需求端,尤其是美国终端消费的爆发,而并非“大放水”。从美国耐用品消费变化看,2008年金融危机期间,由于失业加剧、收入预期悲观等问题导致了以汽车、家电、家具为主的耐用品消费收缩,然后从2009年开始,经济开始恢复,整个消费也随着复苏;直到2014年,耐用品消费才恢复到了2008年金融危机之前的水平,这是随着经济复苏带动消费缓慢恢复的正常过程。但本次疫情期间,自去年4月份疫情爆发之后到8月,美国终端消费在短短数月时间内便回到了疫前水平。从去年9月至今年6月,在这8、9个月中,美国耐用品消费恢复增长速度超过了过去8到9年增长速度之和,背后的驱动因素主要是美国政府发放的大量救济与补助造成人均可支配收入大幅增长,今年4月美国人均可支配收入增长25%,而从历史上看,人均可支配收入单月增速一般在2%~5%之间波动。突然增加的收入意味着巨大的财富效应,意味着消费的大爆发,同时也代表“消费大顶”。

考虑到耐用品较长时间的使用周期与大量补贴的不可复制性,本轮消费爆发会透支未来两到三年的需求周期,也就是将未来的需求都前置到了当下,所以很多商品价格其实就是处于顶部。从去年到今年价格涨幅最大是金属类商品,其次是化工类,而与历史涨幅相比,油价涨幅其实并不算高,该差异与需求结构有关。金属类商品主要用于耐用品生产与消费,而包括纺织品在内的非耐用品主要使用的是化工类商品,例如涤纶、化纤等,而从去年至今耐用品涨幅大于非耐用品,所以金属类商品价格涨幅自然也就高于化工类商品。

至于服务支出,鉴于疫情还没有完全结束,服务业现在只是刚刚回到疫情前水平而已。而三分之一的原油用于出行等等,既然服务业恢复缓慢,那么原油的价格相对于历史而言也没有出现过于夸张的涨幅。目前全球大部分商品的平衡表现在已经远超疫情前,只有全球原油需求相对疫情前还有每天500万到600万桶左右的缺口。

图13 商品支出与服务支出情况

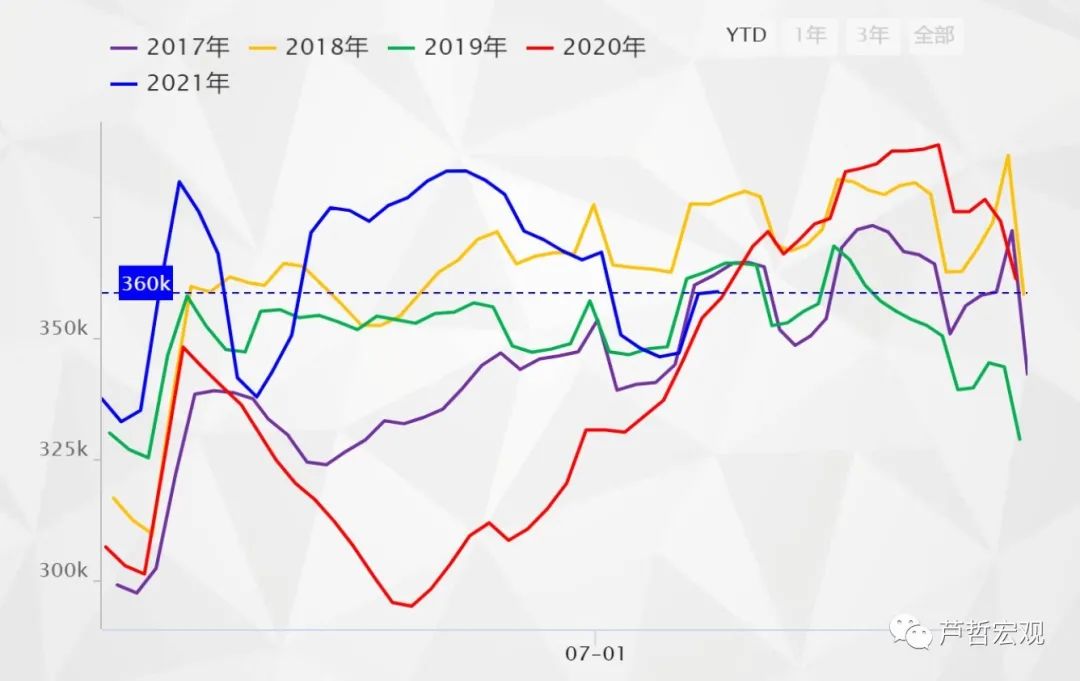

伴随着美国财政刺激的回落与收入端的重新正常化,美国终端消费已见顶。从美国铁路货运消费品周度指标看,今年二季度消费品运量峰值非常高,但从5月份之后,也就是意味着今年最后一个2.2万亿财政刺激已下发到居民手中并消费之后,目前该指标基本上已经回到2017年、2018年、2019年历史同期低位,所以终端消费已经明显回落。

图14 美国铁路货运消费品状况

在终端消费回落的过程中,通胀预期与商品价格会呈阶梯状慢慢往下掉,但绝对不是一个流畅的下跌过程。从历史上的商品价格见顶结构看,第一轮周期:在2008-2009年商品价格先冲高,2011-2014年进入震荡,2014年之后进入了一轮熊市;第二轮周期:从2016年到2019年,商品价格呈“金字塔”形的对称走势。那么当下这一轮走势已见顶,而未来价格走势将取决于“什么样的人在买什么东西”。

2008年中国释放了大量流动性以用于投资,其中很大一部分是产能投资,也就意味着在建项目会持续很长的时间,当整个货币周期转向了之后,新项目的缺失带来了迅速的边际回落,但是从2011年到2014年间大量持续存在的在建项目对商品消费的拉动是持续的,所以商品整体价格在这期间一直处于高位振荡,但随着很多项目最终完成,供应开始释放,于是熊市周期来临,所以当时是市场拿钱买产能,最后抬高了价格。而在2016年到2019年这个周期中,市场则是拿钱买库存。2014年到2016年期间,全球经历了两年多的通缩周期——强美元、弱商品,连续的通缩交易导致周期股票的第一次退场,也导致在实业领域无人囤积会贬值的库存,于是隐形库存完全消失。当2016年流动性开始重新释放之后,市场开始买入存货,但由于通缩的经济环境中各行业库存都处于低位,导致上游显性库存在短时间内消耗一空,商品价格开始上涨。在2016年至2017年前半年中,在商品价格持续上涨,显性库存去化,但终端需求没有明显改善的情况下,部分市场参与者保持看空,但价格却在不断上涨,这就是一轮全社会的补库周期,这种补库周期与货币的拐点是紧密相关的,一旦拐点来临补库周期就进入了去库存周期,商品价格开始全面下跌,于是在2016-2019年间,商品价格呈“金字塔”形对称走势,先上后下。

在这一轮中,从去年开始大量的流动性在美国,并将其形成了最终消费,把过去几年里制造业中上游囤积的商品全部消耗了,市场上既没有囤积也没有形成新的库存,那么这种位置就意味着商品价格与通胀预期即使到顶之后依然会在顶部保持一段长时间宽幅振荡状态。目前全球通胀交易已到顶并出现逆转,但处在一个顶部宽幅振荡,中枢价格是缓慢下行的过程,该过程可能会持续半年到一年左右,而中途可能会出现的悲观情形所带来的交易都是短期的。

总而言之,从通胀及中国商品的经济周期出发,大周期已然触顶;而商品的高价、高利润状态在一段较长的时间窗口内仍将维持;最后,短期来看,在过去的两个月内,国内出现了一部分从微观与短期角度看空需求的预期,而这个预期应该会9月、10月、11中里重新形成一个向上的修复。

| 为保证即时看到我们推送 |

|

分享给你的朋友们吧 分享给你的朋友们吧 |

请关注扑克投资家并「设为星标」 |

精彩评论