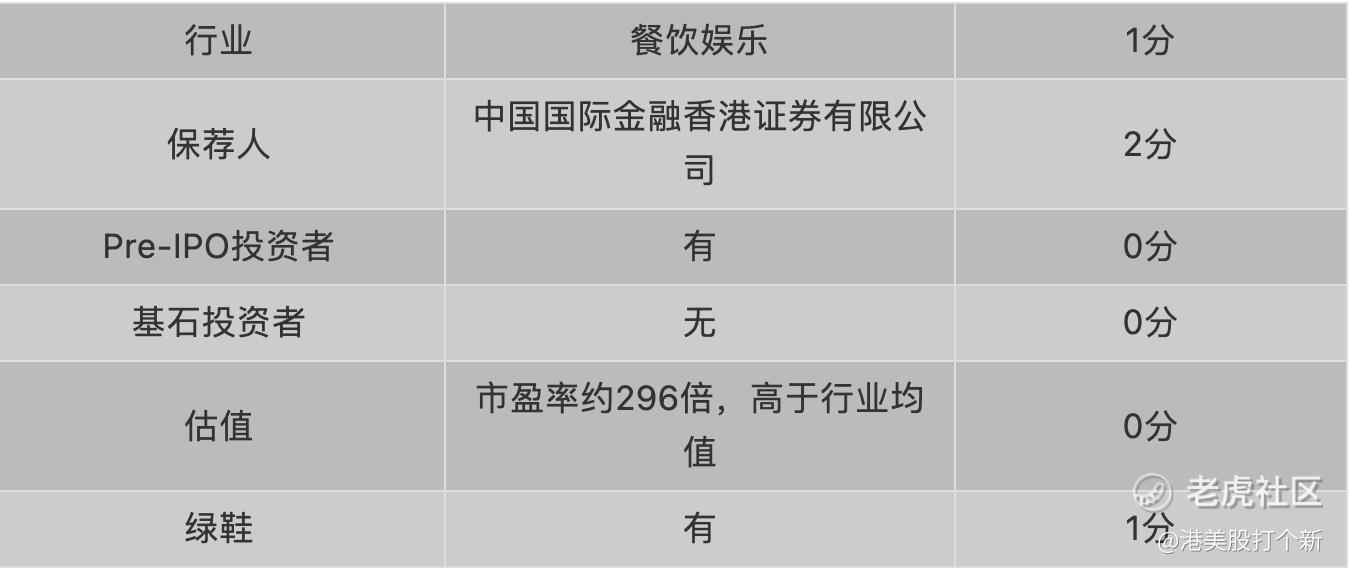

基本概况:

海伦司$海伦司(09869)$ ,国内连锁酒馆龙头,致力于打造年轻人的线下社交平台,拥有528家门店覆盖全国100多个城市,目标在2023年年底扩张至2300家。海伦司在2018年至2020年均为中国最大的线下连锁酒馆,Helen's自有产品包括海伦司扎啤、海伦司精酿、海伦司果啤、海伦司奶啤等2021年一季度贡献毛利率高达82%。

招股信息:

招股日期∶8月31日至9月3日

上市日期∶9月10日

独家保荐人∶中金

发售约1.34亿股,90%配售,10%公开发售,另有15%超额配股权

每股招股价为18.82元至20.72元,集资最多约27.9亿元,上市开支约1.492亿元

按每手500股,入场费10,464.4元

以上限价20.72元计算,市值约258.3亿元

截至21年3月底 ,平均资产净值约1.74亿人民币

公开发售分为甲组(500万或以下申请人)、乙组(500万以上申请人)业务∶

18至20年收入分别为1.14亿人民币、5.64亿人民币、8.17亿人民币,21年首三个月收入为3.68亿人民币

18至20年纯利分别为973万人民币、7,913万人民币、7,007万人民币,21年首三个月纯利为亏损7,633万人民币

18至20年经调整净利润分别为1,083万人民币、7,913万人民币、7,575万人民币,21年首三个月经调整净利润为2,968万人民币(若扣除以权益结算以股份为基础的付款、上市开支等一次调整)

海伦司国际于09年成立首家酒馆,遍布一线、二线及三线及以下的城市,旗下酒馆的网络规模于过去三年快速扩张,截至18年、19年、20年及21年3月底,酒馆网络中的酒馆总数分别为162家、252家、351家及374家,并进一步增加至截至最后实际可行日期的528家

公司为顾客提供优质且具性价比的产品组合,以自有产品为主,第三方产品为辅,自有酒饮收入占总酒饮收入约七成,其自有酒饮主要包括海伦司扎啤、海伦司精酿、海伦司果啤以及海伦司奶啤等。目前,所有瓶装啤酒产品的售价均低于10元人民币,与市场上同类产品相比具有明显价格优势

公司主要通过遍布全国的酒馆向我们的顾客提供服务。作为一家连锁酒馆,客户群体主要为高度分散的个人客户

集资所得其中70%将用于在未来三年开设新酒馆及实现扩张计划;10%用于进一步加强公司酒馆的人才梯队建设;5%用于进一步加强酒馆的基础能力建设;5%用于进一步强化品牌知名度;10%用作营运资金及一般企业用途

首次公开发售前进行融资∶

于21年2月曾进行融资予BA Capital、中金公司,当时发售价较中间价折让约47.27%,前者设12个月禁售期,后者却没有禁售安排。

上市后主要股东架构∶

主席徐炳忠先生持股69.06%

董事、雇员及一名独立第三方持股11.24%

高级财务副总裁王振鹏先生持股0.87%

前期投资者持股2.06%

股份单位计划的受托人持股5.97%

其他公众股东持股10.8%

综合评价∶

海伦司,精准定位打造年轻客户的社交空间,主打优质且极具性价比的“酒水小吃”组合,平价著称外号“十元店”,以自有产品为主,外部产品为辅。公司自有酒饮过去的三年平均毛利率75%,高于三方品牌47%的毛利水平。但中国酒馆业行业集中度极低,同业竞争激烈。海伦司的市场领导地位优势不明显。从财务数据来看,公司营收快速增长,净利润虽有下滑但受疫情影响有限,今年一季度恢复盈利,公司预计未来三年门店数量预计翻2倍,但需要注意海伦司小酒馆的原材料及人工成本在持续上涨,成本消耗增长4-8倍。如此快速跑马圏地容易引发高流动负债,叠加此次IPO估值偏高,保守来看,上市首日表现存在比较大的不确定性。

综上所述,海伦司综合评分4分。这只新股整体质量一般,存在亏钱概率,稳健的你还是别申购了,后面会有更好的机会。

免责声明:以上分析仅供参考,不构成任何投资意见,入市有风险,投资需谨慎。

精彩评论