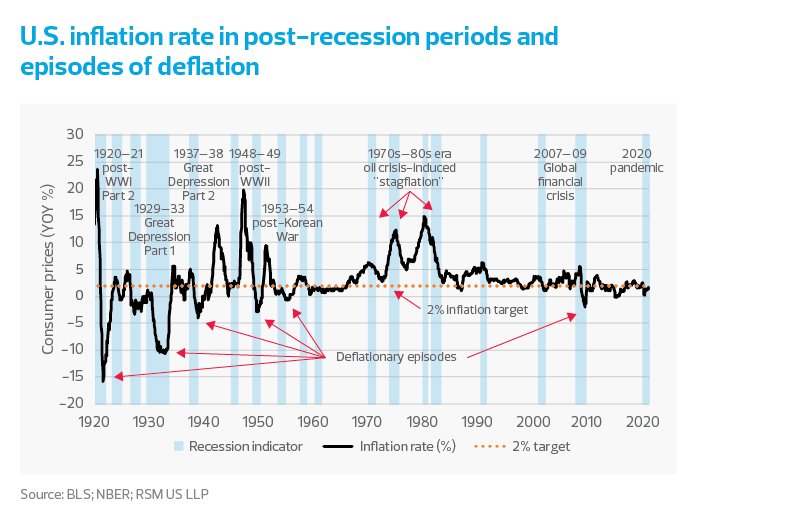

回顾1970 ~1980(通胀危机inflation crisis) 历史,滞涨(stagflation)可以是消费端(消费国) 触发通膨预期心理,也可以供应端(原物料出口国)触发连锁反应,两者造成的供给低下、需求大增,都可能带来通膨预期心理,甚至引发滞涨。

其中由供应端来看,成本推动型所触发通涨连锁反应,影响性更大且风险更全面。如果现状持续,全球经济将进入更深层的困境。

近期对全球宏观经济的观察如下,如今的美国的经济现状和1970年通胀问题的形成有些相似之处,主要有以下三点因素:

一. 1960年代美国在战争上耗费太多的资源(如今美国在全球反恐战争以及各种区域冲突中花费巨资):

1. 越战的爆发

二战后美国仅仅几年的短暂休息,后续还是持续耗费资源在战争,1955~75年 参与越战美军约270万人(1970美国当年总人口约2亿),耗费在越战的国防开支约7,380亿美元以上(美国1970年GDP仅10,730亿),但越战不像二战有战败国可以割地赔款来平衡军费;1969年7月25日,尼克森在关岛发表声明释出撤出50万美军,最后1973年1月27日才大规模撤,总计耗费了14年。

2. 庞大的开支

面对庞大的军事开支,1971年8月15日,尼克森宣布实行新经济政策,停止按照布雷顿森林体系规定的35美元兑换一盎司黄金、+10%进口附加费、以及其他经济政策调整…等;面对庞大的军事开支,势必提高美元供给,当然黄金的兑换也逐步出现问题。

3. 布雷顿森林体系瓦解

美联储利用新经济政策拒绝向国外中央银行出售黄金,瓦解了布雷顿森林体系,利用脱钩黄金的美元,顺势扩大货币供给支付军费与退役的美军,也正式的开启了美元的铸币时代。

二. 贬值的美元引发供给国的反击:

1. 1973年石油危机,石油输出国组织(OPEC)为了打击对手以色列及支持以色列的国家,宣布石油禁运,暂停出口,造成油价上涨;禁运最初针对的国家是加拿大、日本、荷兰、英国和美国,后来又扩展到葡萄牙、罗德西亚和南非。第一次石油危机直至1974年3月结束。

2. 使第一次石油危机成为压倒骆驼的最后一根稻草,1970年-1.8美元/桶、1974年-10美元/桶、1979年-20美元/桶;10年间每桶原油涨幅达1,110%(约10倍多)。

三. 长期的通胀效应以及物价飙升引发大众通胀的预期心理

1978年~ 工人和企业开始对于通货膨胀有普遍的预期心理,使菲利浦曲线逐渐向上移,造成了通膨上升、失业率也同时上升(注.1);薪酬谈判中会考虑通膨伤害,令薪资上升、企业成本加速上升,最终使稳定和负斜率的菲利浦曲线就不存在,停滞的企业开始降低投资、降低雇员,最后引发恶性通膨也就是滞涨的形成。(正常菲利浦曲线,失业率下降,通胀上升,两者呈现反比关系。)

四. 1970年通胀形成的四阶段:

1.个人归纳1970年通胀危机引发滞涨的四个阶段:

【扩大货币供给】、【供给国的反击减产 / 涨价】、【通胀的预期心理建立】、【整体失业率攀升,但还是持续通胀】

这些因子的发生机制如下:

第一阶段:在通膨发生前,耗费太多资源在战争,不得已使用大量的金融手段来扩大【货币供给】。

第二阶段:脱钩黄金的美元贬值,对于原物料供给国卖出产品所获的货币购买力下降,【供给国的反击减产 / 涨价】。

第三阶段:面对不确定 企业调薪/工人还是很难请,大众【通胀的预期心理建立】。

第四阶段:企业获利压缩,降低投资、降低雇员,【整体失业率攀升,但还是持续通胀】。

2. 为何近40年来美国没有发生过停滞性通膨?

由1980~2020进40年来金融危机,刚好都在金融市场恶化是由消费端需求下降所引发的;而刚好近40年中国经济的开放改革产业的扩张,供给端总是供给充足,供应端所造成的问题规模影响性也较消费端来的小。

3. 文献回顾新凯因斯学说区分两种不同的通涨:需求拉动型(总需求曲线位移所致)及成本推动型(总供给曲线位移所致),其中滞涨(停滞性通膨)是由成本推动型通涨导致。因此成本所推动的通涨影响性与风险更全面。

4. 2020年~看净零碳排政策 及 11月联合国气候大会COP26要求生产端的碳排放量要求 ,也是严重加剧了生产者的营运成本,而这样的成本将持续向消费端推进,甚至限制惩罚旧传产工业地的扩张;当然这些就是我们必须付出的绿色成本。(PS.当然我也是倾向支持原物料应该要适度的涨价,毕竟为了地球的永续必须多付出一点成本是理所单然的)

5. 当然要触发通胀需要在很多条件下,最主要的关键还是在持续的宽松的货币政策下;缩减购债(TAPER)与升息是不可避免且急迫的选项。

五. 结论:

现阶段由供应端造成的成本推动,比较像是在1975年的初期,[滞胀]趋势尚未发生;由全球绿色经济发展概况及展望可得知,减碳推动是一场远超过10年以上的抗战,但当绿色经济剧烈的强迫产业转型所产生的绿色溢价(GREEN PREMIUM),个人预计未来1~5年通胀还是会居高不下,这样的状态下可能触发大众长期通胀的预期心理。

回顾[停滞性通胀]的四个阶段,[扩大货币供给]、[供给国的反击减产 / 涨价]、[通胀的预期心理建立]、[整体失业率攀升,但还是持续通胀],反观现今似乎有些相似之处如下:

第一阶段:2018美中贸易战+2020 COVID-19,不得已使用大量的金融手段降息+QE[扩大货币供给]。

第二阶段:FED在大量地货币政策前瞻指引,宣称通膨是供应链引起通膨是暂时性的,各国贸易国不再持续购买美债,全球工厂中国面对未来排碳大户的限制条款、逞罚性的关税, 【供给国的开始限制企业扩产/甚至要求减产】。

第三阶段:全球能源危机以及供应链危机导致物价飙升,薪资为了适应物价提升而调涨。

精彩评论