作者 l 橙子

仅用142天便成功在港上市的祥生控股(02599·HK),其股价和业绩并没有同上市之路一样顺风顺水。

2021年Q4季度以来,祥生控股股价遭遇持续性暴跌,从9月第一个交易日算起,到2021年12月最后一个交易日,其股价已经暴跌86%。

图片来源:东方财富

不过,2022年以来,祥生控股股价有所反弹。

1月14日,受公司一笔即期美元债要约交换取得良好进展,以及资产出售顺利进行,祥生当日早盘涨幅超30%,截止到下午收盘,祥生当天股价涨幅超10%。

债券交换要约下祥生的流动性压力

关于这笔交换要约的美元债,祥生并未发布公告,也未对外披露。根据其官方口径,此交换并不是公开要约形式,目前已获得大多数债券持有人支持,通过属于大概率事件。

此前,大发地产、荣盛发展、海伦堡等多家房企已经对即将到期的美元债成功进行了交换要约。

具体来看,祥生此笔用于交换要约的美元债发行于2020年1月23日,规模2.92亿元,票面利率12.5%,原到期日为2022年1月23日。

按目前的方案,祥生计划用一笔新债券来交换这笔旧债券。新债券将于2023年1月17日到期,票息13%,每半年付息。

很好理解,就是一种变相发新债偿旧债,有媒体对这笔交换做过详细阐述,简单看一下交换要约规则:

旧债券中有一部分按照每1015美元先现金兑付50美元,其余965美元按照新债券进行交换。原先的利息以结算日为时间点进行现金支付。

另一部分按照每1000美元为单位交换新债券,但原先最后一期的利息被豁免。

两部分旧债对应新债券的最大发行额为1.64亿美元和1.5亿美元。交换要约截止时间为伦敦时间2022年1月14日下午4时,结算日预计为2022年1月18日或前后。其中现金部分将由祥生控股通过自有资金进行偿还。

若该笔旧债交换要约顺利进行,祥生最近的流动性压力有望得到缓解,而且该笔债券也是祥生存续的3笔美元债中金额最大的。

剩余两笔一笔为去年6月8日发行,今年6月7日到期,票面利率10.5%,规模2亿美元的美元债;

另一笔为去年8月18日发行,明年8月18日到期,规模2亿,票面利率12%的美元债。

除了通过交换要约对即期债券进行变相展期,祥生也在通过资产出售补充现金流。

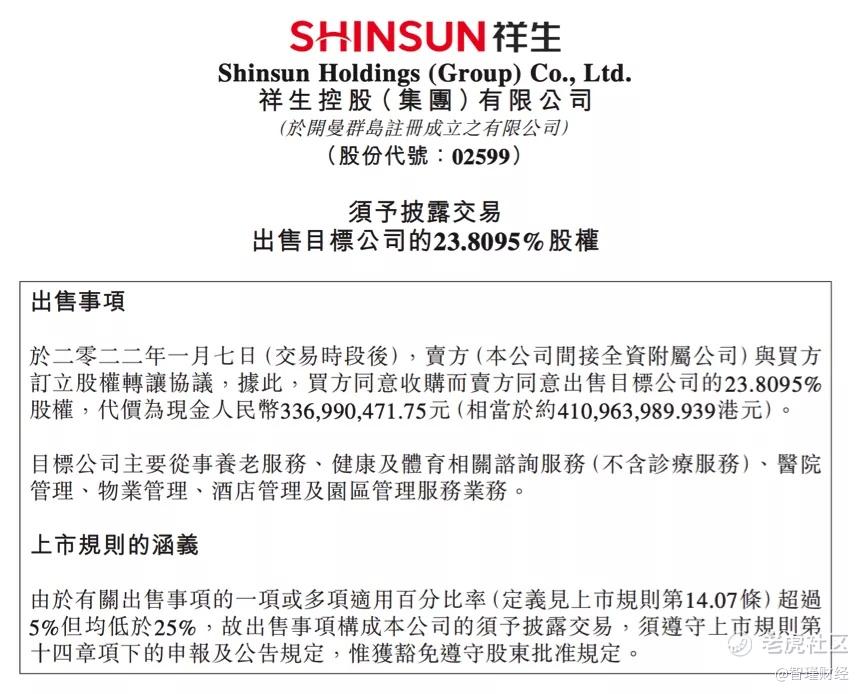

1月7日,祥生控股发布公告称:

公司完成一项股权转让协议,买方同意收购而卖方同意出售浙江向日葵健康产业发展有限公司23.8095% 的股权,代价约为3.37亿元,交易完成后,祥生将取得收益约1.75亿元。

图片来源:祥生控股官方公告

尽管面对祥生超1500亿累计负债,上述操作杯水车薪,但祥生起码在尽力维持债务稳定局面。

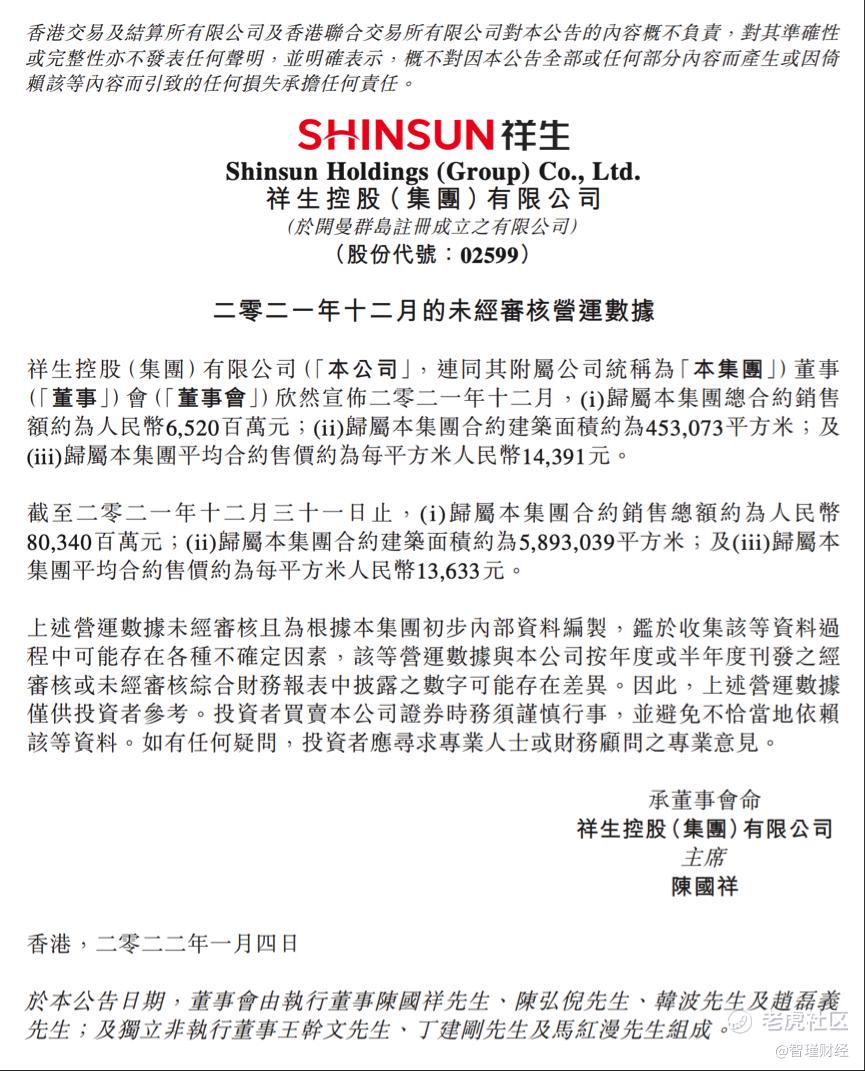

全年销售数据披露

基本面依旧没有改善

不过,从祥生最新公布的2021年全年销售情况来看,祥生不理想的基本面似乎并没有改善。

2021年全年,祥生实现权益销售额约为803.4亿元,同比仅上升2.78%

图片来源:祥生控股官方公告

这里需要指出一点,从去年上半年起,祥生在销售额统计口径方面由全口径销售额变为权益销售额。目前祥生还未披露2021年销售权益占比,但参照2020年1306亿元的全口径销售额,祥生2021年全口径销售额应该已经突破1300亿,不过应该不会超2020年太多。

按照房地产行业不进则退的说法来看,相比2020年,2021年祥生不到3%的权益销售额增速几乎可以忽略不计,由此全年祥生经营状况大概率不会太理想。

如果没有其他途径拓宽营收来源,上市后第二份年报恐怕不会太好看,这也意味着祥生紧张的现金流也很难从经营层面获得改善。

根据其近几期披露的财报数据,2020年以来,祥生经营毛利率已经下滑至18%左右,净利率下滑至6%左右。

图片来源:东方财富

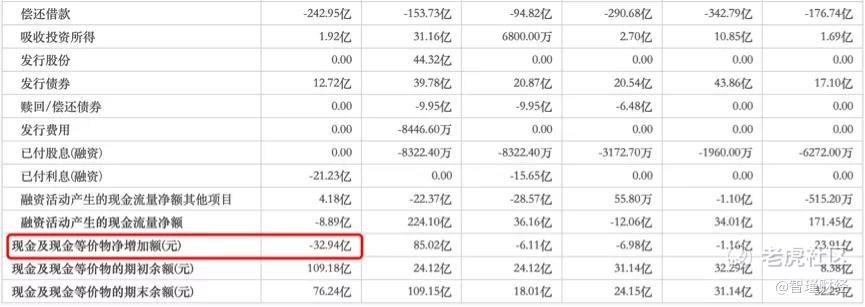

这也导致2020年全年祥生经营性现金流净额净流出近161亿元,到2021年上半年,该指标尽管实现净流入,却也只有7557.2万元,现金及现金等价物净增加额则为-32.94亿元。

图片来源:东方财富

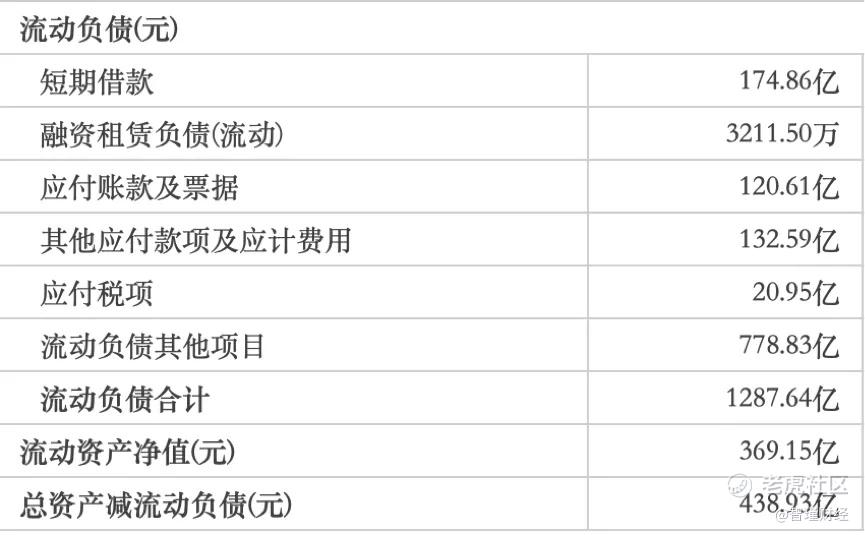

而且从债务结构来看:

截至去年上半年,其总负债已经增至1530.93亿元,其中流动负债总额达1287.64亿,占比超84%;

流动负债中仅短期借款和应付账款及票据,就合计高达295.47亿元,同期现金及现金等价物则只有273.19亿元。

图片来源:东方财富

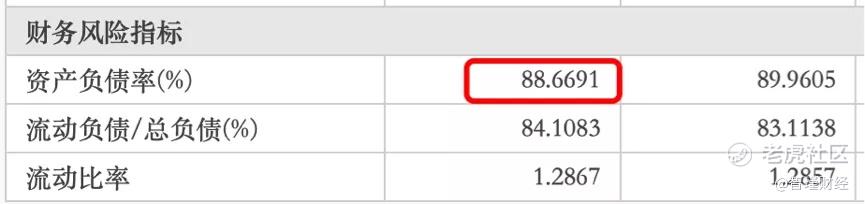

而88.67%的资产负债率也在说明祥生当前所面临的偿债压力之大。由此便不难理解,面对2.92亿的美元债,祥生为何要选择交换要约。

图片来源:东方财富

而且,除了盈利质量低、债务压力大等经营性问题,其在融资问题上,不仅面临远超行业平均值的高融资成本,也在面临评级不断被下调的糟糕局面。

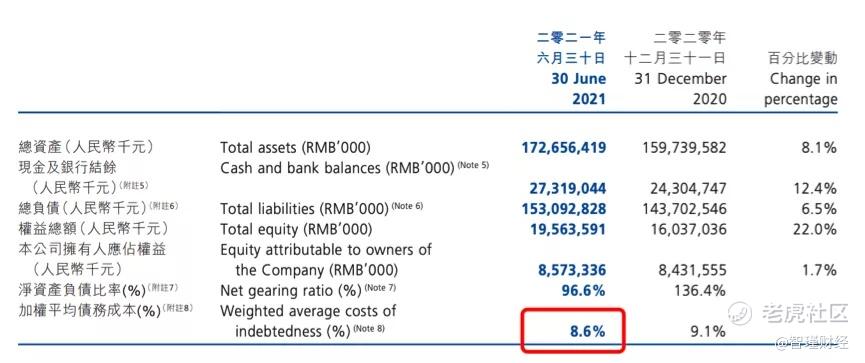

根据其半年报数据:

截止到2021年上半年,祥生整体融资成本较2020年下降了0.5个百分点,但仍达到8.6%,高于行业平均水平。

图片来源:祥生2021年半年报

机构评级方面:

2021年11月26日,惠誉评级将祥生的长期外币发行人违约评级从“B”下调至“B-”,展望“负面”。

2021年11月2日,标普将祥生控股(集团)有限公司的发行人信用评级从“B”下调至“B-”,展望“负面”,与此同时,还将其美元票据的长期发行评级从“B-”下调至“CCC ”。

更早些时候,2021年10月18日,穆迪也对其评级从稳定调整为负面。

至于祥生控股为何从一家黑马房企,经营到如今局面,在之前关于祥生控股的解读文章中已有说明,点击蓝字即可回看(股价单日暴跌超50%,上市刚满一周年的祥生控股经历了什么?)。

变动不断的高管层

经营状况持续不佳,导致祥生盈利质量持续偏低,进而拖累现金流,难以应对千亿负债。而导致这一切的原因之一,或许也跟祥生变动不断的高管层有关。

2020年4月,祥生地产副总裁周琦嘉离职,祥生地产营销工作暂时由营销中心总经理龙鑫源负责。

此后,2021年龙鑫源也宣布离职,资深地产人甘玫接任,成为祥生新任副总裁,分管集团营销与品牌工作。

同样没过多久,2021年9月,甘玫这位业内明星营销经理人也从祥生离职。

两年时间不到,祥生集团副总裁位置易主三次,其变动频率之大多少会对祥生经营产生直接不利影响。

而且截止到目前,祥生副总裁这一重要职位仍旧空缺。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

精彩评论