近期,联影医疗申请科创板上市已获得上交所受理,拟募集资金125亿元,市场已经很久没有出过这么大的IPO了。

作为高端医疗器械的头部企业,联影医疗的IPO动态备受关注,还未开始申购就已经有多家机构出了看多研报。

真的是比肩迈瑞医疗,前途一片大好吗?要了解详细的财报数据,还是要从招股书中抽丝剥茧慢慢来。

1

补贴依赖较大

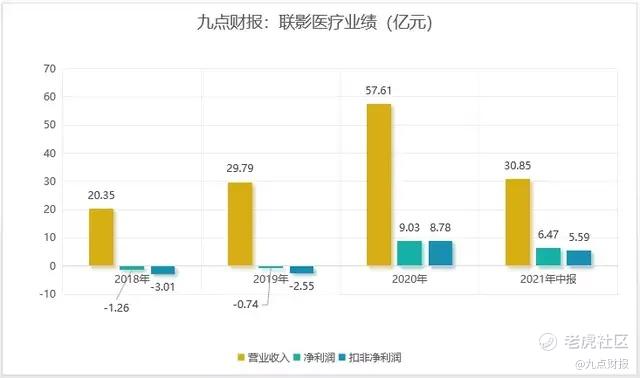

从近四年的业绩情况来看,联影医疗过去三年的营收增速都比较稳健,但净利润一直在亏损。2019年扣非后净利润亏损2.55亿元,直到2020年情况才开始好转。

根据招股书披露,公司2020年和2021年上半年利润(注意不是净利润)总额分别为11.55亿元和7.58亿元,政府补助占利润总额比例分别为30.11%和27.34%。如果扣掉补贴的话,那影响还是蛮大的。

数据来源:IFind

2020年之前,公司的净利润一直在亏损,为啥2020年突然暴增?原因是这一年爆发了全球范围的疫情,几乎整个医疗器械行业的业绩都在暴增,连卖手套、口罩的都在大规模出口。

蓝帆医疗的老板做梦都没想过,卖手套竟然能年赚几十亿,而且超过80%的收入都是海外需求,全球抢购。

如果你去看迈瑞医疗的财报,会发现,迈瑞医疗净利润增长了40%多,这还是在46.81亿元的基础之上。

疫情导致医疗行业业绩暴增的逻辑也很顺畅,一方面是产能短缺,另一方面是需求量暴增。

以口罩为例,由于疫情的突发性造成市场口罩产能短缺,一时间口罩出现了大规模的缺货,而下游人人都要戴口罩,需求量暴增。

医疗器械的逻辑也一样,多地扩建医疗中心以及应急中心,也激增了大量的医疗器械需求。

但是疫情之后这些新建的产能会不会过剩呢?如果过剩,产业链上游的公司销量会不会受到影响?这些都是未知变数。

2

严重依赖内地

医疗器械领域是万亿级市场,联影医疗所处的领域是医学影像领域,比如CT机、MR、PET等,市场规模千亿左右,而随着人口老龄化加快,我国正处在快速发展的阶段。

但是在高端医学影像设备市场,过去一直被GE、西门子、飞利浦等外资企业垄断,在高端PET/CT、MR、和CT等市场,进口品牌占据了90%以上的市场份额。

这也就意味着,在国内市场,联影医疗不仅要面临这些强大的海外技术型企业,还要面临迈瑞、东软、万东这些内地的竞争对手。

这也就能解释联影为什么过去一直在亏损的原因了,公司不仅要狂砸销售费用保持渠道的竞争力,还要大力砸研发保证技术的竞争力。

唯一能破局的还是要看技术以及国际化进程,但从财务数据上来看,联影医疗海外的发展并不是很顺利,境外收入2018年至今虽有增长,但是金额绝对值太小,占比增速也较慢。

欧美的医疗器械本身就很强,美国有GE,德国有西门子,如果只是海外买些配件回来拼装然后在卖给欧美,那大家也都不是傻子。

根据招股书中披露,公司核心产品MR、CT、XR等产品核心部件均系对外采购,比如XR生产用的X射线管和平板探测器。

要做欧美市场,过硬的技术是前提,技术之后才是价格的竞争力,如果你去看迈瑞医疗,公司41%的收入来自海外,其中欧洲市场贡献的收入占比接近10%,而联影医疗全部海外收入占比仅5.89%。

3

关于估值

联影医疗号称是医疗领域的独角兽,市场给其估值一直较高,A轮融资后估值已经过300亿元,加上这次百亿的资金募集,以及各大机构重点关照,市值预期是奔着千亿去的。

按照2021年上半年6.4亿元的净利润测算,发行后总股本不超过8.39亿股,那100倍的估值对应的市值是1280亿元,迈瑞医疗的估值也就46倍,如果同样给出46倍的估值,对应的市值是589亿元。

可不论是从全球市场分布,还是业绩的表现来看,联影几乎没啥更突出的亮点,靠什么比肩迈瑞呢?

精彩评论