作者 l 橙子

受市场等因素影响,近年来险资开始陆续减持地产股。

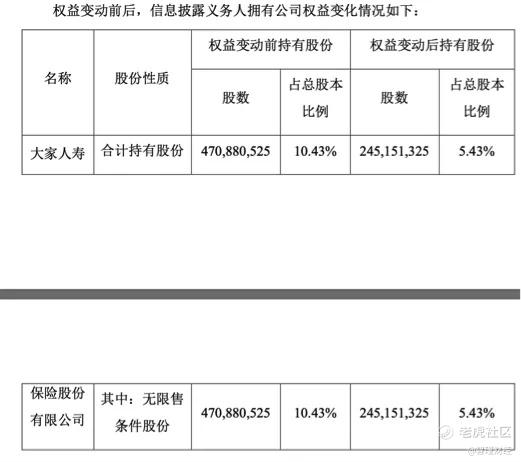

日前,大家人寿再度减持金地集团(600383),持股比例从10.43%大幅下降至5.43%。

图片来源:金地集团官方公告

截至目前,大家人寿持有的金地股份为245,151,325股,占总股本比例为5.43%。

不过,金地官方表示,此番权益变动属于减持,不触及要约收购,不涉及公司控制权变化。

此番减持原因,一方面在于房地产在去年被列入险资十大“禁止投资”范畴,因此近年来除了金地,万科、招商蛇口等都有险资减持。

另一方面,或许在于近年来随着房地产整体市场环境大不如前,即便是布局长线的保险资金,也难免存在套现需求。

这次二当家大家人寿大幅减持,尽管金地官方表示无影响,但从市场层面来看,除了直接影响投资者信心,恐怕在信用评级方面,也会对金地产生影响,从而面临融资成本上升压力。

大家人寿退出

难说不与金地盈利质量下降有关

一直以来,作为国内龙头房企之一,招保万金的称号由来已久,然而支撑这一称号的背后,是无止尽的资金需求。

早在2017年,金地就喊出3年冲击2000亿的销售口号,此后金地便开始飞速扩张。

公开数据显示,2015年,金地的土地权益投资金额为113亿,2016年为168亿。到2017年,这一数字猛增到473亿,2018年为404亿,2019年为558亿元,2020年为697亿。

反应到销售层面,金地也确实实现了三年之约:

2017年,金地全年销售规模只有1408亿元。

到2019年,金地首次迈入2000亿销售阵营,全年实现销售金额2106亿元。

2020年,尽管销售增速大幅放缓,但也达到2426.8亿元。

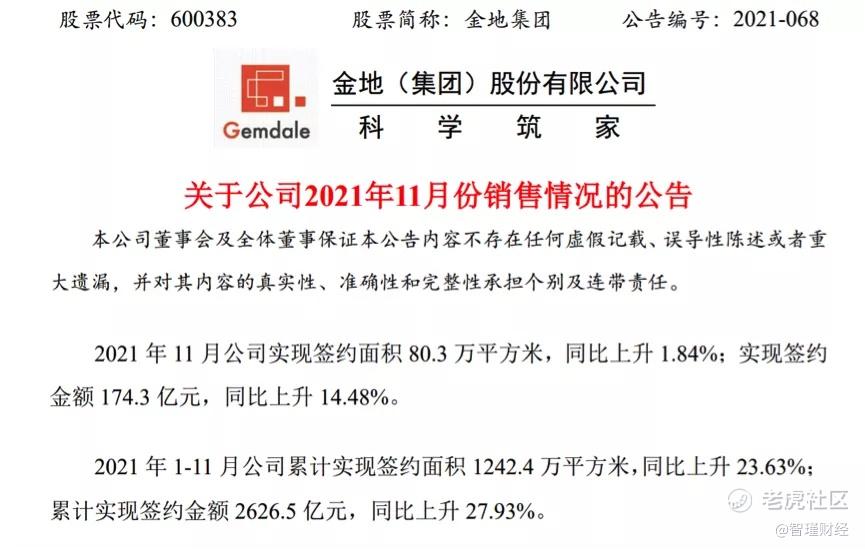

再到今年前11个月,根据其最新公告:

金地已经实现合约销售额2626.5亿元,同比增长27.93%,完成全年2800亿销售目标的93.8%。如果12月能够延续11月销售情况,实现销售目标问题不大。

图片来源:金地集团官方公告

不过,规模逐年增长的代价,一方面是盈利质量下降,另一方面则是低现金流与高负债之间的巨大资金需求。

根据其历年财报数据,2019年,金地迈入2000亿阵营,同年营收增速却较2018年下降了9.53个百分点至25.09%。

2020年,尽管营收增速重回30%以上,达到32.42%,但归母净利润增速却从2019年的24.41%降至3.2%。

图片来源:东方财富

同期金地销售毛利率也从2019年的40.5%降至32.86%,净利率从24.51%降至18.22%。

图片来源:东方财富

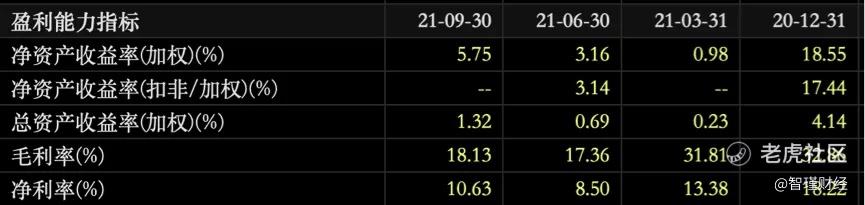

今年以来,金地毛利和净利率水平持续下降。截止到今年三季度,其毛利率已经从年初32.86%进一步降至18.13%,净利率从18.22%降至10.63%。

图片来源:东方财富

受盈利质量大幅下滑影响,截至今年三季度,金地实现总营收三成增速,但归母净利润同比负增长33.72%,只有33.09亿元。

图片来源:东方财富

导致其盈利质量下降的根本原因,还在于2017年之后,金地规模大幅扩张下积累的后遗症,其中不乏高价拿地。

特别是在2019年,在其他企业暂缓拿地的情况下,金地频频高价拿地。

且公司大部分土储还集中在三四线城市。

根据其官方数据,仅今年1-11月,金地在三四线城市的拿地金额占比就达到39.5%,为其日后销售结转不理想埋下不小隐患。

除了高价拿地及大量布局三四线城市,联合开发过程中土储权益占比不高,也是拖累其盈利质量的重要原因。

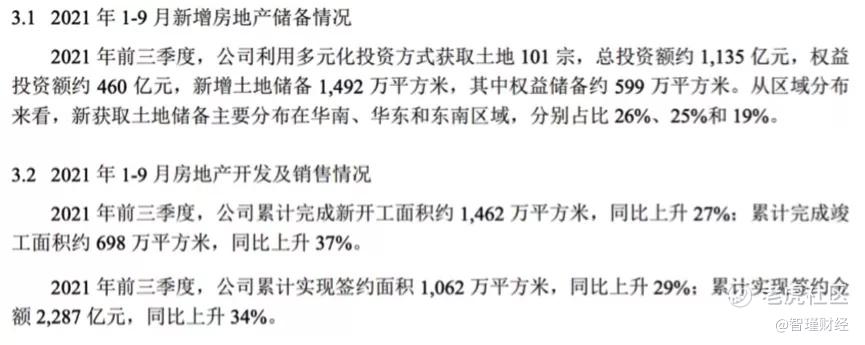

这一点在之前聊金地三季报时也有提到。

截至今年三季度,金地新增土地储备1492万平方米,而金地的权益土储仅为599万平方米,权益占比40.15%,低于行业平均水平。

图片来源:金地集团三季报

而根据其半年报数据:

截至2021上半年末,金地集团总土地储备约6729万平方米,权益土地储备约3515万平方米,占比为52.24%,在TOP20阵营里也处于较低水平。

如此一来,土储权益占比不高,高价拿地及城市布局不合理等多重因素综合作用下,导致金地盈利质量持续下降。

由此也拖累其现金流表现,今年以来,金地经营性现金流净额持续净流出。截至三季度,该指标为-7.59亿元,而在今年上半年,该指标为-100.3亿元。

反映到现金及现金等价物净增加额方面,截至今年三季度,该指标为5.48亿元,同比减少89.96%。现金及现金等价物余额为547.1亿。

图片来源:东方财富

也就是说,在销售规模不断增长的背景下,金地盈利质量却持续下滑,整体现金流情况不仅没有得到改善,反而越发紧张,这也为其带来一定的偿债压力。

险资退出

金地低成本融资局面或反转?

根据其三季报数据,截至三季度,金地负债总额为3619亿元,其中流动负债总额达到2659亿元,占比高达73.47%。

尽管所有流动负债中包含1252亿元的合同负债,但仍难掩其债务膨胀问题。

对房企而言,合同负债属于预收账款,并不是传统意义上需要偿还的负债,而是那些已经实现销售,但按照会计准则还不能确认为收入的合同回款。

后续随着楼盘交付,合同负债也会相应减少并兑现为营收。

不过,即便剔除该部分负债,金地流动负债仍高达1400多亿元,而其账面可支配货币资金只有547.6亿元,偿债压力不小。

可即便如此,金地在三道融资红线方面的表现,截止到今年上半年实现全部绿档。

截至2021年上半年,公司扣除预收账款资产负债率为69.44%,净负债率为69.59%,现金短债比为1.5,三道红线全部达标。

而达标背后是少数股东权益的大幅攀升:

2018年到2020年,金地的少数股东权益分别为200.27亿元、282.75亿元和365.6亿元,占全部股东权益比例则分别为30%、34%和39%。

到今年三季度,金地少数股东权益增至429.8亿元,占所有股东权益比例突破40%至42.86%。

图片来源:东方财富

如此一来,通过将部分债务用少数股东权益变为公司资产,金地成功实现债务结构的优化,只是该部分少数股东权益需要牺牲利润来偿还。

但就现阶段而言,金地最起码通过融资红线绿档在融资层面获得一定优势,为其争得较高融资额度,而且背靠富德生命人寿和大家人寿两大险资股东,也让其在融资风险评级中保有优势。

这也是为何在当前大多数房企融资成本高企的背景下,金地截至今年上半年,融资成本才4.65%的根本原因。

在其11月10日和12月16日发行的两笔规模各15亿元的中期票据中,发行利率分别只有4.17%和4.04%,大幅低于行业平均水平。

不过,随着大家人寿的逐渐撤退,盈利质量低迷,现金流不理想,且债务压力与日俱增的金地集团,良好的融资局面难说不会发生反转。

至于金地未来如何,时间会给予答案。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

精彩评论