$Moderna, Inc.(MRNA)$ $特斯拉(TSLA)$ $亚马逊(AMZN)$ $英伟达(NVDA)$ $阿斯麦(ASML)$

在2020年成长股狂飙突进的浪潮中,苏格兰百年老店Baillie Gifford(“BG”)重仓陪跑特斯拉获得300亿美元回报已经成为投资界的佳话,而旗下基金大都收获了翻倍的回报,吸引大量投资者投资。截至2021年11月,BG合计管理了3460亿英镑(约合4680亿美元)的资产。

过去五年,BG旗下旗舰基金苏格兰抵押投资信托基金(Scottish Mortgage Investment Trust ,交易代码“SMT”)和长期全球成长基金(Long Term Global Growth,“LTGG”)的年复合增值率分别高达30.9%和31.4%,大幅跑赢了基准指数。考虑到SMT每年费率不到千分之四,LTGG的费率也不到千分之八,且均无业绩分成等条款,如此良心的费率下取得如此辉煌的业绩真心让竞争对手汗颜。

由于投资特斯拉的话题热度,不少人会以为BG就如同Nasper凭借腾讯成功一样,主要依赖特斯拉获得超高收益。但事实是BG已经悄然在2020年底高位大幅减持特斯拉,并将第一重仓悄然换成了2021年爆发的mRNA疫苗龙头莫德纳。

根据英国《卫报》报道,BG在2020年末大幅抛售特斯拉股票,当时股价已经超过840美元(BG在2013年建仓时前复权成本仅为美股6美元),年内合计在抛售中获利148亿美元。2020年3月,BG持有特斯拉高达6.6%的股份,位列第二大股东;而最新披露的特斯拉持股比仅为1.4%,已经退居第八大股东。

另一方面,BG在莫德纳持股比从2020年初1%一路增至最高11.3%,成为后者第一大股东。而莫德纳的股价也从2021年初的104美元涨至251美元,期间最高涨至497美元。截止2021年9月30日,BG的莫德纳持仓市值高达162亿美元,后者在2021年的出色表现也成为了BG业绩重要引擎。

实际上,无论是特斯拉还是莫德纳,BG并不会"all in"一家公司或一个机会,而是构建了一个诸多优质成长公司的长期组合。截止2021年9月30日BG的13-F披露前20大持仓中,莫德纳和特斯拉的仓位分别为162亿美元和107亿美元,在其合计1910亿的美股持仓中占比均不足10%。

那么,BG是如何选成长股的呢?

为了一窥BG的选股逻辑,我们重点研究了其代表基金——长期全球增长基金(Long Term Global Growth,LTGG)公开的投资文件,尤其是40家投资组合公司的讨论。

LTGG专注于长期投资全球范围内增长出色的公司。管理团队相信,投资于有能力增长到目前规模数倍的公司,可以为投资者提供出色的回报。由于至少要经历五年的周期,公司的竞争优势和卓越管理能力才能变得明显,因此BG建仓一支股票通常会持仓5到10年。

根据其披露的2021年9月30日持仓,LTGG基金目前共持有38支股票,十大重仓股分别为莫德纳、亚马逊、特斯拉、英伟达、美团、阿斯麦、Illumina、腾讯、奈飞和Dexcom。

LTGG管理团队不仅提供了持仓明细,还提供了一份LTGG Stock Slide,相当于对投资组合中的各个案例的投资逻辑进行了简要说明。每个投资案例的介绍分别包括:i)这家公司做什么?ii)为什么持有这家公司?iii)为什么这家公司的市值会成长数倍?iv)BG经典的“十问”模型问答。

选行业:水大才能鱼大

尽管BG强调其投资策略是至下而上的个股选股,但公司所在的市场同样是讨论中的高频词汇。LTGG投资组合公司覆盖的主要市场包括电子商务、企业软件服务、生物医药、创新医疗器械、半导体和新能源汽车等,从相关讨论中可以看出BG选行业的倾向:

- 规模庞大。例如对电商市场(拼多多案例)的讨论中提到,“到2024年中国零售额将继续增长到10万亿美元,其中电子商务占据了更大的份额,至少达到60%,对应6万亿美元的市场空间”。BG更加喜欢规模足够庞大的景气市场,即使是投资相对垂直的市场领域公司,对应的TAM规模一般也在1000亿美元以上。正如迪士尼前CEO罗伯特-艾格说,“不要做制造小号润滑油的生意!”换言之,不要在规模过小的行业中浪费精力。

- 长期景气。以生物医药行业(百济神州案例)为例,BG认为与生活方式相关的癌症正在迅速上升,全球四分之一的癌症患者来自中国(中国400万 vs. 美国170万),且医保覆盖、支付能力和治疗意识不断提高,这使得中国将成为全球主要的肿瘤治疗市场,为相关的生物医药和医疗器械企业带来广阔的市场机会。BG对生物医药和医疗器械的重视,和高瓴资本在该领域重注超过1200亿的逻辑也有异曲同工之处。

- 海量用户。以SaaS市场(Zoom案例)为例:“西方知识工作者未来十年内从数量从10亿增长至15亿,企业沟通服务ARPU可达到220美元,对应3300亿美元的市场空间”。软件订阅服务、流媒体、电商等行业都有超高用户基数的特点,其货币化空间也更加广阔。

- 市场结构剧变。以动力电池行业(宁德时代案例,本案例出现在9月投资备忘录中)为例:"电动汽车革命才刚刚开始,目前在全球售出的8000万辆汽车中所占比例不到5%,到2030年可达5000万辆电动汽车(占比62.5%),即使每辆车的平均电池成本降至5000美元,这也将带来逾2500亿美元的市场空间。"

- 监管环境清晰友好。尽管对于成长公司有执迷的渴望,但是BG倾向于回避监管环境不清晰的高成长行业,如数字货币、电子烟、大麻等;对于曾经持股但后来遭遇监管环境显著恶化的行业,BG也不会过于留恋而选择清仓或大幅减仓,如中概股游戏公司(网易和哔哩哔哩)、K12教育(好未来)和房地产产业链公司(贝壳),这种顺势而为的务实风格也使BG在2021年避开了很多坑。

挑公司:成长才是硬道理

对于成长投资和价值投资的争论,BG内部人士如此表示:"成长就是价值”。无论是特斯拉、莫德纳这样成长预期极高的公司,还是阿斯麦、爱马仕这样有确定性复合增长预期的公司,“成长”是BG关注的重中之重。

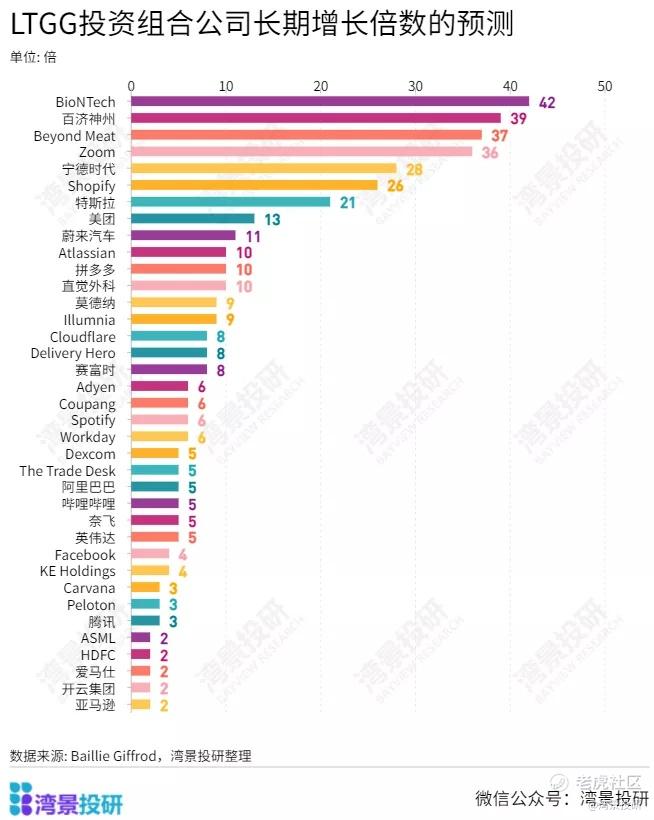

根据尽调十问,BG挑选公司的门槛是能够实现收入在5年内至少翻一番,约合收入年复合增长率15%以上。为了方便统计,湾景投研根据投资组合公司2020年收入为基准,LTGG提供的个股介绍中关于”为什么这家公司的市值会成长数倍“部分中给出的长期收入预期指引,得出标的公司的长期收入增长预期中值高达6倍,而最高的BioNTech收入增长倍数预期高达42倍。

以最新加入LTGG投资组合的宁德时代为例,BG在2021年9月的投资备忘录中对其终局提出了大胆的假设:

- 电动汽车革命才刚刚开始,目前在全球售出的8000万辆汽车中所占比例不到5%。到2030年可达5000万辆电动汽车。即使CATL的市场份额降至40%,每辆车的平均电池成本降至5000美元,这也将带来逾1000亿美元的收入;

- 电网储能每年需要持续生产15TWh的电池。如果CATL能够以每千瓦时20美元的价格供应40%的需求,这将创造约1200亿美元的收入;

- 将这两项收入加到一起,宁德时代2030年的预期收入将高达2200亿美元,即接近1.4万亿人民币;

- 考虑到宁德时代2020年的营业收入为503亿元,这意味着LTGG认为宁德时代的收入将在未来十年增加28倍!

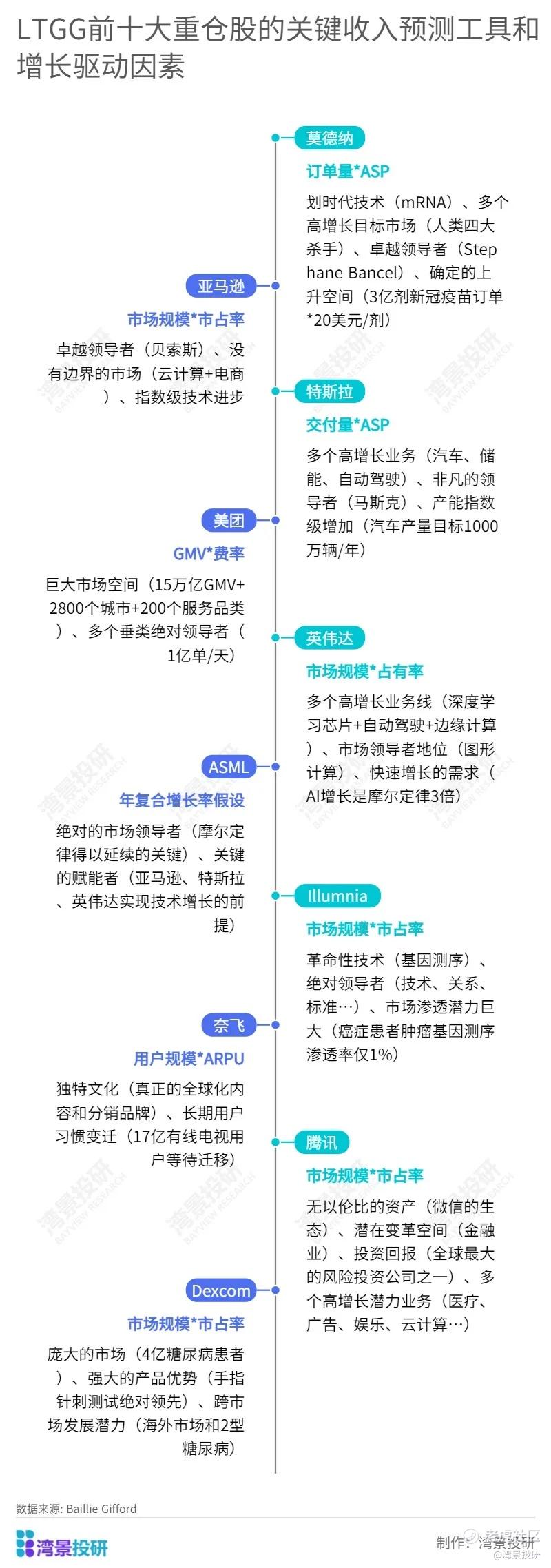

LTGG对投资组合公司的预期推导周期一般为5-10年,这符合基金的目标持股周期。推导工具包括市场规模*市占率(如宁德时代和BioNTech)、用户规模*ARPU(如ZOOM和Peloton)、GMV*费率(如拼多多和阿里巴巴)、交付量*ASP(如莫德纳和特斯拉)等常见的收入预期公式,也有确定性较高的复合增长公司(”compounders“)则采取年化增长率目标推导(如爱马仕和阿斯麦)。

LTGG的推导工具大多相当简单,拆分的颗粒度也比较粗,假设也更加大胆。正如同巴菲特说的:模糊的正确远胜于精确的错误,LTGG团队对这种选股风格也并不回避:“股票投资的长期成功需要冒险和雄心,而不是谨慎和防范下行风险。”(Long term success in equity investing requires risk taking and ambition, not caution and downside risk protection.)

建组合:平衡胜率与赔率

尽管假设大胆,但BG也并非钱多人傻,仓位的控制体现了BG在胜率和赔率之间的平衡。其前十大持仓中除了莫德纳和亚马逊略微超过5%以外,其余仓位均在3.6%至4.7%之间,这也表明了BG并不会将业绩寄希望于某一家公司的成败。至于宁德时代这样刚建仓的头寸,则会先通过建立小仓位逐步观察和伺机加仓。

尽管BG持仓追求长期投资的钝感力,甚至会要求投资经理避免关注公司季报和新闻等短期噪音;但从特斯拉和莫德纳的仓位增减中也可以看出,BG的长期主义并非盲目坚守,一般会随着胜率和赔率的变化进行战略调整。

莫德纳的大幅加仓时机是欧盟批复其新冠疫苗上市并与美国签订3亿剂疫苗供给合同前后、胜率大幅提高的时间点;而对特斯拉则在股价飙涨近7倍,赔率逐渐降低时大幅减仓,同时也将仓位控制在10%这一内部红线以下。

在讨论中,LTGG的重仓个股大多具备以下重要的特点:确定性的增长空间(爆发式订单驱动或绝对市场领导者)、卓越的领导和公司文化(如Staphane Bancel、马斯克、贝索斯等)、深刻变革行业的能力(如mRNA技术、光刻机技术、基因测序技术等)和占据多个高增长目标市场(如特斯拉在汽车、储能和自动驾驶的跨行业增长能力)。

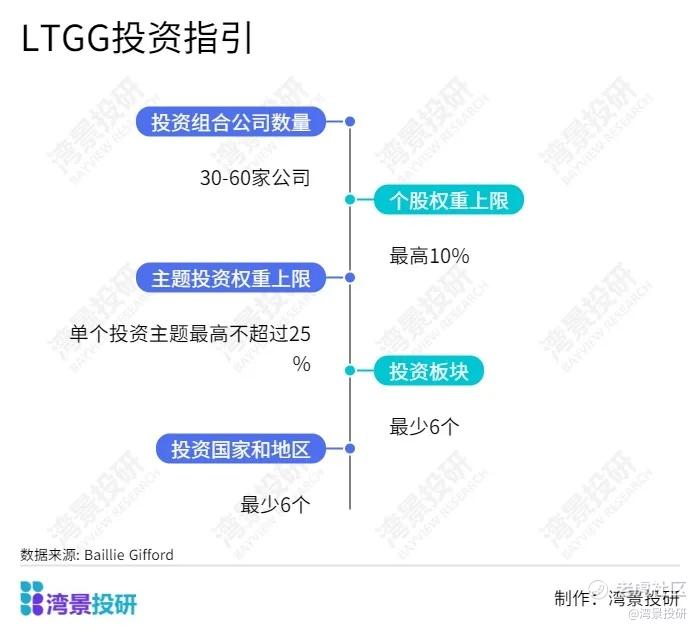

此外,LTGG也制定了严格的多元化投资纪律,包括至少投资30-60家公司、个股权重不得超过10%、单个投资主题权重不得超过25%、投资板块和投资市场至少6个。个股挑选上保持进取追求赔率,但整体组合又足够分散保持胜率,这样的投资纪律使BG能够穿越周期、长期取得高额收益。

流水不争先,争的是滔滔不绝。BG通过对成长的极致追求和大胆假设,构建一个多元化的长期投资组合,在百年长河中享受着源源不断的成长复利。这样的方法并不难,难的是知行合一,难的是坚持纪律,难的是保持初心。

相关文章可参考:

Baillie Gifford的长线思维:陪跑特斯拉七年获利千亿

知行合一:Baillie Gifford如何实现长期主义

声明:

投资有风险,本文仅作为案例分析,并不用于推荐相关产品,且不构成任何投资建议。

精彩评论

这篇文章不错,转发给大家看看