年销售额过20亿的粽子公司五芳斋要上市了,"五芳斋"品牌始于1921年,算是一家百年老字号吧,尽管很多人还是没听过。

公司主要从事以糯米食品为主导的食品研发、生产和销售,目前主要的产品有粽子、月饼、汤圆及糕点等。

截至2020年12月31日,公司通过直营、合作经营、加盟、经销等方式建立了474家门店,食品类公司通常都比较重视渠道建设。

1

粽子营收占比超过7成

公司的主要收入还是依赖粽子,在发展战略方面公司一直在强调要多元化发展,但其他业务拓展的并不是很顺利。

从财务数据上来看,过去三年的营收增长基本停滞,2020年净利润也下滑了12.90%。

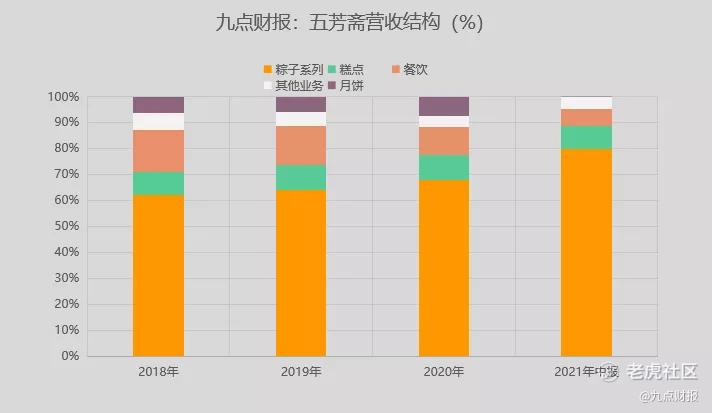

2021年上半年公司营业收入21.35亿元,其中粽子收入17.07亿元,糕点收入1.88亿元,餐饮收入1.35亿元,月饼收入31.59万元,粽子收入占比79.90%。

数据来源:IFind

粽子、月饼这类食品,通常都是过节的时候才会去吃,对于五芳斋来说,上半年是粽子的销售旺季,一年中大部分的收入也都在上半年完结,而下半年是月饼的旺季,公司的月饼市场规模还太小。

从收入结构上来看,粽子的收入占比从2018年的62%上升至2021年上半年的79.90%,糕点占比从2018年9.07%下滑至8.82%,餐饮系列直接从16.09%下滑至6.32%,月饼的增速也比较慢,上半年0.01%的占比。

上半年月饼收入只有31.59万元,恰恰印证了前面的逻辑"不过节真的没有人会吃月饼",月饼的销售旺季在下半年。

近几年的营收结构情况可以看出,公司除了粽子业务还在增长,其他新拓展业务基本都在下滑,多元化进展并不顺利。

2

市场空间小,竞争激烈

食品类的公司发展到一定阶段后,必定会遇到增量天花板的问题,能长期保持稳健增长的,要么是品牌护城河够宽,要么是涨价能力较强。

而对于粽子这类产品来说,除了消费属性以外还附加了礼品属性,具备一定的涨价条件,但市场规模有限。

根据招股书中披露,预计2021年我国粽子市场规模将增长至102.91亿元,2020年-2024年复合增长率预计为7%。

很明显,粽子行业增速已经在个位数了,符合消费行业的一贯特性,而这百亿市场中,竞争对手也都过于强大。

据统计,2019年端午节期间,商超渠道粽子主要品牌占有率中,五芳斋以30.2%的份额位居第一,第二是三全21.4%,第三是思念16.5%。

竞争对手都是上市公司,在品牌、资金、渠道方面都具备较强的竞争实力。

粽子市场由于生产工艺简单,行业的门槛并不是很高,行业内大型的企业也比较少,行业集中度并不高。

但是你要说因为行业内集中度不高而判断行业未来发展空间大的话,那这个逻辑也是不成立的。

没有技术的门槛,公司就会长期处于激烈竞争的环境中,要不断的砸销售费用来维护品牌的长期价值。

从利润表的费用支出中也能看出来,公司每年开支最大的一项是销售费用,2021年上半年销售费用4.7亿元,而研发费用就几百万。

3

食品安全风险不可控

食品安全问题是食品行业要重视的大问题,由于粽子、月饼都属于节日性集中消费品,所以在备货方面,通常都会提前生产。

五芳斋在应对生产高峰期的时候也会选择委外加工,2018 年至2020 年,公司通过委托加工模式生产的粽子产量占粽子总产量的 11.66%、13.40%和 25.01%。

可以发现,公司委外加工的占比越来越高,那么相应的产品质量也就很难控制了,比如食品行业的良品铺子,经常发生食品安全问题,就是因为公司的零食部分是"小作坊"生产的。

2021年7月,有网友在黑猫平台投诉五芳斋的粽子出现了发霉质量问题,最终官方赔偿了500元。

这样的情况绝对不是个案,可能很多消费者发现有问题后,并没有追责,毕竟粽子不是什么高价值商品。

4

写在最后

作为食品行业的老字号品牌,公司虽营收超过10亿元,但每年为维护品牌价值要砸巨额的销售费用,因此公司的净利率一直比较低,净利润一直在2亿元以内。

对比涪陵榨菜你会发现,榨菜不到20亿的收入,就能贡献5.04亿元的净利润,这是因为榨菜的原材料具备较强的护城河,而粽子的竞争环境过于激烈了。

此外,五芳斋的收入严重依赖粽子,营收结构单一,多元化发展一直不太顺利,未来的增量空间比较迷茫。

公司的董事长厉建平2018年曾表示,粽子圈子也就这么大,差不多到天花板,要突破天花板就一定要走出来,不能只做粽子。

很遗憾,三年时间过去了,公司的粽子收入占比不仅没降低,反而越来越高了。

精彩评论