激光起源于20世纪60年代,与原子能、半导体、计算机号称20世纪新四大发明之一。相比由多种颜色、波长混合的自然光,激光有具有方向性好、亮度高、单色性好及高能量密度等特点,因此也被称为“最快的刀”、“最准的尺”、 “最亮的光”。

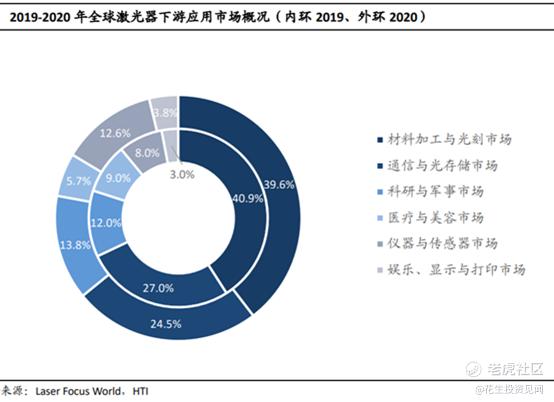

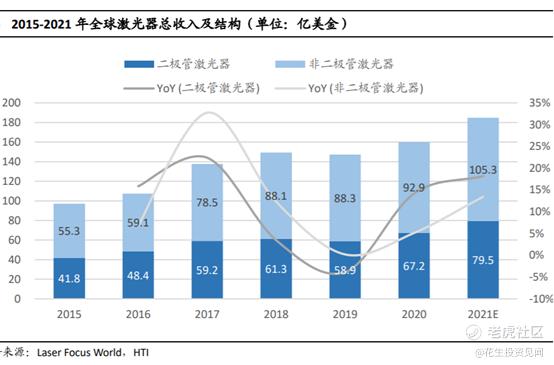

从应用领域来看,根据《2021年中国激光产业发展报告》,2020年全球激光器销售额为 160.1亿美元。结构上来看,材料加工与光刻、通讯与光存储、科研和军事、医疗和美容、仪器与传感器及娱乐、显示与打印占比分别为 39.6%、24.5%、13.8%、5.7%、12.6%及 3.8%。据报告预测,2021年全球激光器的总市场规模为 185亿美金,市场增长率为 15%,其中半导体激光器(作为固体激光器和光纤激光器等其他激光器的核心泵浦光源或作为直接激光器),其市场规模预计为 79.5亿美金(占比 43%),市场增速为 18%。

我国激光器行业发展迅速、竞争优势明显,在全球激光器市场中所占的比重也持续提升,根据 Laser Focus World发布的数据,2020年,我国激光器市场规模为 109.1亿美元,占全球激光器市场 66.12%的份额。

近年来全球工业激光器市场规模呈波动走势,根据 Laser Focus World测算,2020全球工业激光器市场规模约为51.57亿美元,同比增长2.4%。从结构上,市场份额最大的是光纤激光器,2018至2020年的销售占比均超过50%,其中2020年全球光纤激光器销售额占比为52.7%;固体激光器销售占比 16.7%;气体激光器销售占比 15.6%;直接半导体/准分子激光器销售占比 15.04%。

海通国际认为,我国半导体激光芯片技术基础薄弱,在光通信芯片市场替代率仍处于较低水平,长期替代空间广阔;在高功率光纤激光器市场,下游光纤激光器厂商不断追赶海外巨头,带动背后国内激光芯片厂商进入国产替代的加速期。

在光通信芯片领域,根据LightCounting预计, 22-27年全球光模块市场 CAGR可达 12%,同时根 据Yole测算,19-26年全球光模块器件磷化铟衬底市场 CAGR约 13.94%。随着下游需求驱动,海通国际认为中国光通信芯片市场规模有望从2020年的6.7亿美元迅速增长到 2025年11亿美元,CAGR将达到 17.4%。

全球主要光器件厂家均积极布局有源光芯片、器件与光模块产品,并达到 100Gb/s速率及以上的水平。在中兴、华为等通信设备的强势助攻下,中国成为世界上最大的光器件消费大国,市场占比约为 35%。

国内企业在无源器件、低速光收发模块等中低端细分市场较强,然而以高速率为主要特征的高端光芯片技术,还掌握在美日企业手中(美/日全球 50%以上、占我国 90%以上市场),我国高速率 光芯片国产化率仅 3%左右。国内企业只掌握了≤10Gb/s速率的激光器、探测器、调制器芯片,以及 PLC/AWG芯片的制造工艺以及配套IC的设计、封测能力,25Gb/s的工艺能力及产能配套都无法形成规模。

受益于中国25G光模块的规模招标应用,国产化 25G激光器芯片正逐步突破,源杰半导体、海信宽带、光迅科技、敏芯半导体、中科光芯、三安集成、光安伦、芯思杰、华芯半导体、长瑞光电、博升光电、仟目激光等厂商已开始崭露头角。

精彩评论