$快手-W(01024)$ 在8月23日港股收盘后公布了2022年Q2财报,用一句话总结就是,盈亏平衡的计入日再度提前。

很多朋友二级市场投资者对快手的观感是不好的,包括我。在2021年初上市的时候,快手利用当时火爆的市场行情,压缩是发行规模,将当时的股价一路炒到了400港元以上,而在短短的一年间,居然跌去80%,埋葬了不计其数的大大小小的投资者,因此也受到了很多投资者的吐槽。

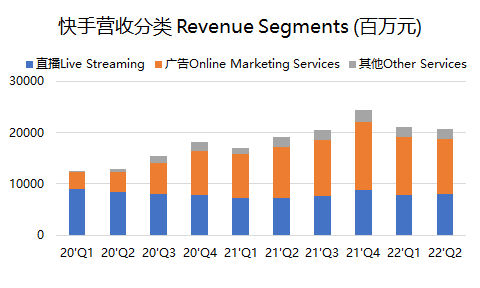

然而快手也是在这动荡一年中从业务上变化最彻底的公司之一。上市初期的快手的主要收入还是直播服务,但通过短视频平台强大基础,如今已经让广告和电商占据更加重要的地位。

在刚刚过去的Q2:

- 快手总营收达到了217亿元,同比增长13.4%,超过市场预期共识的207亿元。

- 毛利率达到45.0%,去年同期为43.8%,而市场预期为42.6%。

- 经调整的净亏损为13.1亿元,去年同期为,市场预期共识为亏损29亿元。

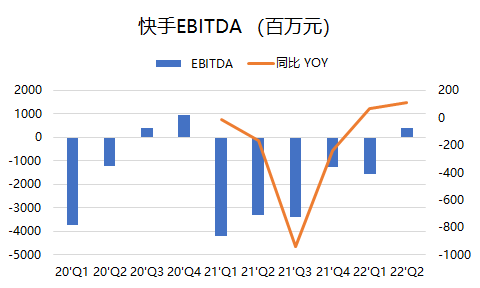

- 值得注意的是,经调整的EBITDA为4.07亿元,扭亏为盈,市场预期为亏损12亿元。

- 平均日活用户为3.47亿,同比增长18%,市场预期为3.45亿。

- 平均越活为5.87亿,同比增长16%,市场预期为5.83亿。

从某种意义上来说,EBITDA的转正,也是扭亏为盈的第一步,快手的业绩是整体好于市场预期的。

具体从它的不同业务部门来看:

直播业务,在Q2部分城市疫情的影响下,其实超过市场的预期一点都不意外。快手的直播业务分类中并不包含直播带货的部分,它的存在更多的是提高用户活跃度、支持内容创作、保证留存率,这部分的社交属性更大。快手的直播与抖音不太相同的是,它走的是个人KOL转向扩大化的工会合作的路子,也就是规模化、专业化的团队来主导,因此,更像是一个个“私域流量”的运营。

有人觉得,抖音的中心化流量会有更大的议价权不够,但是未来这些直播生态都将成为专业化运营域流量生态。Q2快手甚至上线了“快招工”委代办的照片服务(如富士康、饿了么等),也扩大了直播生态。

因此,快手Q2的应用直播平均付费用户同比增长大大21.8%,是超过MAU和DAU的增速的。

线上营销业务,自然是受到了广告行业整体需求下滑的影响。不过相对于腾讯、分众等表现出的下滑,快手在Q2依然同比增长10.5%,超过了分析师的预期。

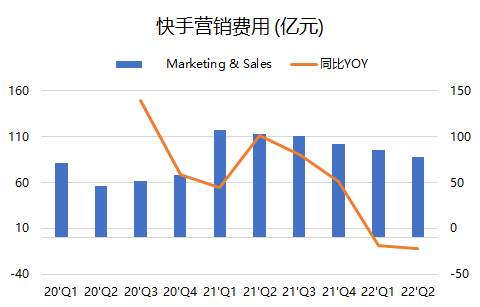

同时,快手自己的市场营销支出同比下降了22%,换句话说,广告的流量换流量的效率提高了,这将进一步增加利润率,也是本季度毛利率高于预期、EBITDA利润率转正的重要因素。

而电商业务(其他业务)则是众所期待的关键,它是快手投资者最关心的一块增长点。本季度的电商GMV同比增长了31.5%,其中最显著的优势品类是服装以及化妆品,这是直接触及淘系电商核心的。提高电商的渗透以及转化是目前短视频平台的重点,当然,短视频平台的得天独厚的优势,也能让冷启动阶段的商家有更多的曝光机会。

同时,快手也首次披露在海外市场的业绩,收入1.03亿元,亏损16亿元,虽然同比和环比都改善不少,但依然还是一块流血的业务。

在费用方面,除了营销支出大量降低之外,研发费用也因为部分薪酬开支降低而减少,部分记录在行政费用里面,导致行政开支同比增长10%。即便算上行政费用,国内的经营利润达到正向的9362万元,同比扭亏为盈。不过整体的期内亏损依然有31.7亿元。

因此,目前称快手“扭亏为盈”尚早,并且回到曾经的股价高点更是遥不可及。

但这样的业绩趋势是明显可以让投资者感到盈利的节奏会被提前。一方面收入的增长超过市场预期,而另一方面的支出也小于市场预期,随之而来的也会是更多分析师修改它们的估值模型,并修改目标价。

快手是不是一只合格的抄底标的尚且不论,单轮Q2的业绩,显然是优秀的。

精彩评论