发了Q2财报后,$瑞幸咖啡(LKNCY)$ 股价涨了11%。很可惜,它是一家有前科的“退市公司”,在机构无法大量参与场外市场交易,否则它可以涨更多。

大部分投资者国内线下消费业务的公司的二季度业绩并没有很高的期望,比如说$阿里巴巴(BABA)$ ,物流受到冲击的情况下,增速为零。

瑞幸的成绩单却很好

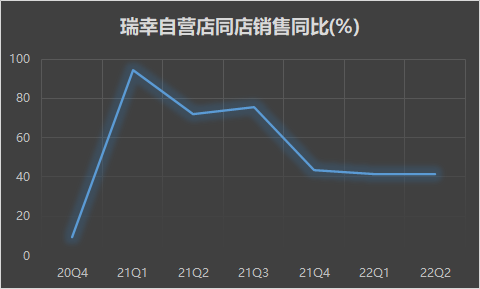

整体Q2的收入达到史上最高的32.99亿元,同比增长72%,环比比Q1也增长了37%。很多人以为收入增长的主要因素是615家“新店”,其实不然。以“同店销售”(即平均到每家店铺当个季度的业绩,也是餐饮行业最常用的指标之一)的角度看,自营店在Q2的增长也达到了41.2%。

更重要的是,瑞幸一改此前“流血不止”的局面,店铺层面的运营利润率达到了30.6%,比去年同期的23%又提高了7个百分点。整体净亏损约1.15亿元,其中包含对股权诉讼人拨备的2.77亿元及所得税费用1.02亿元。

换句话说,瑞幸不但开始稳定盈利,而且有余粮来处理以前的破事了。

相反地,$星巴克(SBUX)$ 中国却一塌糊涂

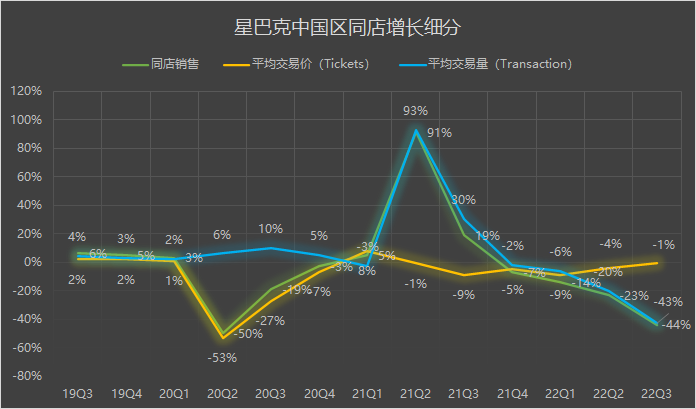

刚刚过去的Q2,星巴克中国的同店销售下降了44%,如果分为“量”“价”两个方面的话,“价”上下降1%,而“量”下降了43%。为此,星巴克一如此前几个季度,把原因归结到了COVID-19的影响。

事实上,星巴克中国的同店销售已经连续4个季度下降,而4个季度之前出现增长也纯粹是因为COVID-19后的复苏,如果没有这一因素,星巴克中国可能出现连续8个季度的下滑。

一两个季度业绩下降,可能是偶然事件的影响,连续的下滑,一定意味着本质性的变化,即国内饮品市场格局的变化。

瑞幸之所以在今年2季度增长快,三个原因:

- 越来越多的爆品;

- 越来越多的门店;

- 越来越多的私域流量(会员)。

第一条,是考验一家饮品店的“研发能力”,即推出受欢迎新品的能力。中国市场最畅销的饮品类型还是奶茶,但即便是耳熟能详的茶饮,往往一款爆品的背后,也是几十次上百次的调试。喜茶在努力,奈雪在努力,瑞幸在努力。星巴克?可能抄作业都不愿意……

第二条,是公司对行业市场的把握。开新店的选址就是一门大学问,且在不同城市采取什么样的方式最合适也是非常值得深究的。瑞幸主要在一二线城市经营直营店,模化后可以快速摊薄管理成本,将日常运营利润最大化;而在三线及其他城市更多采取联营模式,为的是通过合作伙伴快速占领下沉市场,同时又转移运营风险。低线城市的选址难度也较高,若非熟悉当地市场的,很容易就亏损。

第三条,是移动互联网的经验。瑞幸的Q2新增用户数超千万,公众号粉丝超过3000万,累积了私域用户2800万。诸如耐克这样的大消费品牌也在想尽可能扩大自己的私域会员,从而将消费习惯也培养成“SaaS”模式,培养用户忠诚度,成为长期用户。

星巴克也在培养会员,也有不错的选址,为何一下子日落西山了?

第一、创新能力不足。星巴克对其“经典饮品”太过自信,以致于在茶饮类单个品牌单季就能出新30多款的情况下,显然少了创新的诚意。饮品的用户年轻化,也更喜欢尝试新事物。即便大部分的新品可能最终都不是爆款,但能很大程度上满足不同人的需求。

第二、错误的定价。如今的一线奶茶品牌的基础版新品都降至20元以内,瑞幸卖出1亿杯的生椰拿铁定价也是20元,但星巴克却常年保持30元左右的均价,溢价过高。20元的定价是否有利润,这两个季度的瑞幸利润率已经足够说明了。即便咖啡的成本毕竟更高一些,星巴克也绝不是讲究质量的精品咖啡店。而星巴克也有茶饮类产品,只是可能在公司内部的话语权不高,管理层的忽视,也让它白白丧失了一个黄金发展机遇。

第三、忽视渠道推广。短视频平台上,除了天津话版的“醒拔克”咖啡促销,几乎看不到其他推广。虽然星巴克品牌影响力是足够的,但并不代表用户就能无脑买单。甚至,在用户做无差别选择时,还有可能因为近因效应选择最新接触到的产品。而星巴克太执着于塑造自己不切实际的“小资”定位,导致“大资”看不上,“小资”没兴趣。

所以说,瑞幸打了个翻身仗,有自己的努力,也有对手的助攻。

上升一点层面,还是中国人最了解中国人。星巴克中国的高层虽然也是中国人,但外企的管理机制远远比不上移动互联网时期的创业团队灵活。

再上升一点,星巴克正是美国人拿自己的“经验”套用全球市场的范例。这并不是民族主义的话题,而是大部分人都容易犯的经验主义错误。星巴克已经连续“量价齐跌”快一整年了,还在找外部原因,用户不抛弃它该抛弃谁?

最后,为何星巴克股价坚挺,而瑞幸涨得如此吃力?

星巴克是一只典型的养老金股,大量机构的必要持仓。而美国的机构显然更关心北美地区的业绩,他们甚至可以不考虑中国地区的业务。尤其是,一旦星巴克高管拿出COVID-19的借口,他们几乎都深信不疑。毕竟,没有几个美国的基金经理会来中国市场比较喜茶瑞幸$奈雪的茶(02150)$ 和星巴克的区别。因此,星巴克的筹码是非常牢固的。

其实,直到8月9日,重要财经数据机构彭博,依然在星巴克的财务数据上出现重大错误。它们误将22Q3中国地区的同店销售写成了21Q3,即,把原本应该“-44%”的地方写成了“19%”。这不但会引起基金经理或者量化程序的误读,也反应美国金融圈对中国市场的不重视(财报公布了一个礼拜还没人发现……)。

而瑞幸则完全相反,被资本市场抛弃,尤其是不堪入目的前科,将伴随它以及整个中概股,被很多投资者唾弃。即便今天的瑞幸已经完全重组,陆正耀也不再参与,依然不会有更多投资者相信。同时,很多基金对场外市场交易的票是有限制的,这就导致即便有机构想买,也需要更复杂的程序。

瑞幸是否有机会回归主板?我觉得是有的,但肯定不是敏感的现在。

但星巴克的中国的溃败依然还在继续。

精彩评论