虎友,你好!上一次教大家怎么看财报,你还记得吗?原文在此:以「微软」为例,三步教你抓住读财报的重点 ,这次我们来看$美国超微公司(AMD)$ 的财报。同时,也有一套免费《美股入门财报课》教你读懂财报 。

在8月9日晚10点,美国总统拜登在华盛顿签署了《2022年芯片和科学法案》( CHIPS and Science Act 2022),标志着一项罕见的针对单一产业的高额补贴法案终于生效。

没想到的是,当天芯片股集体下挫,应用材料跌超 7%,$阿斯麦(ASML)$ 、$意法半导体(STM)$ 跌超5%。

就在近几日,内存芯片制造商美光科技,芯片巨头英伟达同时下调当季营收预期,这让今年本就受到重挫的半导体行业变得更加摇摇欲坠。

你肯定会问,危机重重的半导体行业还能投资吗?我的答案是,肯定能!

比起直接回答这个问题,你更需要专注的是,如何找到优秀的公司。在估值便宜的区间,如果能埋伏到基本面好,财报健康的公司,到了反弹周期,大概率能吃到大肉。

但,什么样的公司才算是财报优秀、健康的公司呢?这次,芝士虎会以 AMD 为例,同样用「三步法」教会你如何快速判断品质优良的公司!

以下三步,适用所有投资小白:

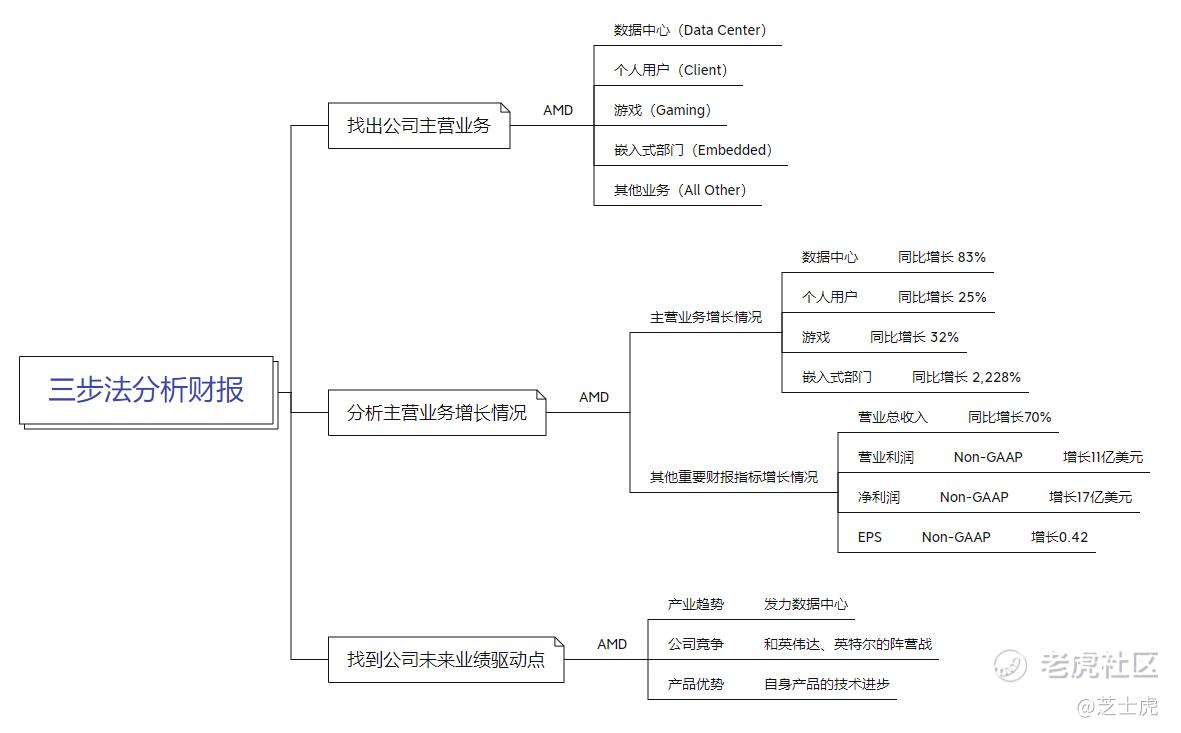

Step1: 找出AMD主营业务,快速聚焦核心数据

当我们在看一家公司财报的时,主营业务是最需关注的核心。通过一家公司的主营业务以及收入比例,就能很快判断出该公司所处行业,业务占比,竞争优势等等核心信息。

AMD的主营业务如下:

1、数据中心(Data Center)

主要包括服务器微处理器、GPU、数据处理单元 (DPU)、现场可编程门阵列 (FPGA) 和数据中心的自适应 SoC 产品。

2、个人用户(Client)

也就是 微处理器、集成微处理器和图形的加速处理单元 (APU) 以及用于台式机和笔记本个人计算机的芯片组。

3、游戏(Gaming)

包括独立图形处理单元 (GPU)、半定制片上系统 (SoC) 产品和开发服务。

4、嵌入式部门(Embedded)

主要是嵌入式微处理器、GPU、FPGA、自适应 SoC 产品和自适应计算加速平台 (ACAP) 产品,公司也可能不时出售或许可其部分知识产权组合。

5、其他业务(All Other)

主要包括未分配给任何经营分部的某些费用和贷项。此类别还包括与收购相关的无形资产摊销费用、基于股票的补偿费用、与收购相关的成本和许可收益。

结论:

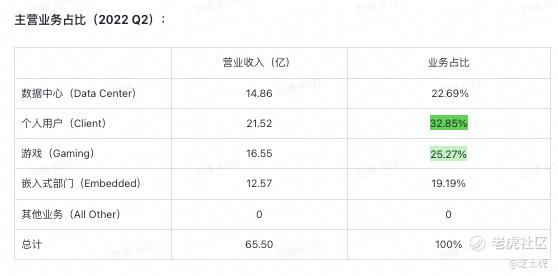

1、AMD主营业务主要有5个:数据中心(Data Center),个人用户(Client),游戏(Gaming),嵌入式部门(Embedded),其他业务(All Other)。

2、其中业务占比最大的两个部门:个人用户(Client)占比32.85%;游戏(Gaming)占比25.27%。

好啦!找出公司主营业务之后,我们可以简单统计下各项业务营收数据,以及业务占比。这样,不仅能对一家公司的主营业务有一定认知,还能知道哪项是收入大头,方便后续做跟踪分析。

Step2: 分析AMD主营业务的增长情况

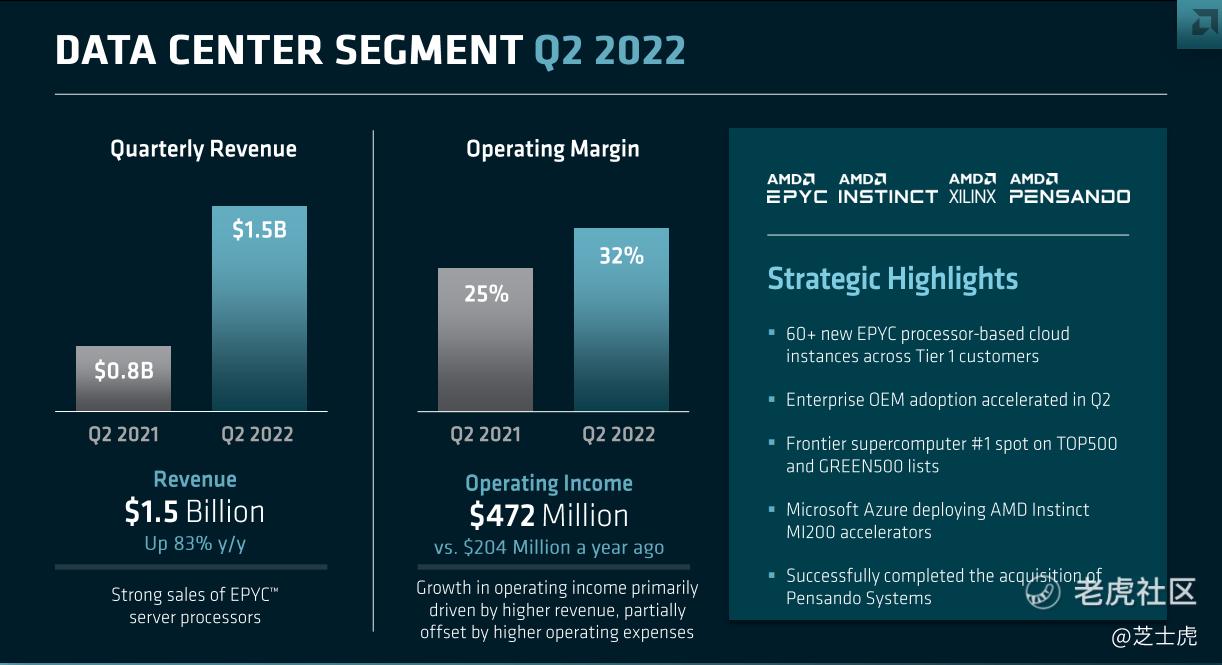

1、数据中心增长情况

从 AMD 财报可以看出,数据中心部门的收入为 15 亿美元,同比增长 83%。

主要是因为 EPYC(霄龙)服务器处理器的强劲销售。营业利润为 4.72 亿美元,占收入的 32%,而一年前为 2.04 亿美元,占收入的 25%。营业收入的改善主要是由于收入增加,部分被营业费用增加所抵消。

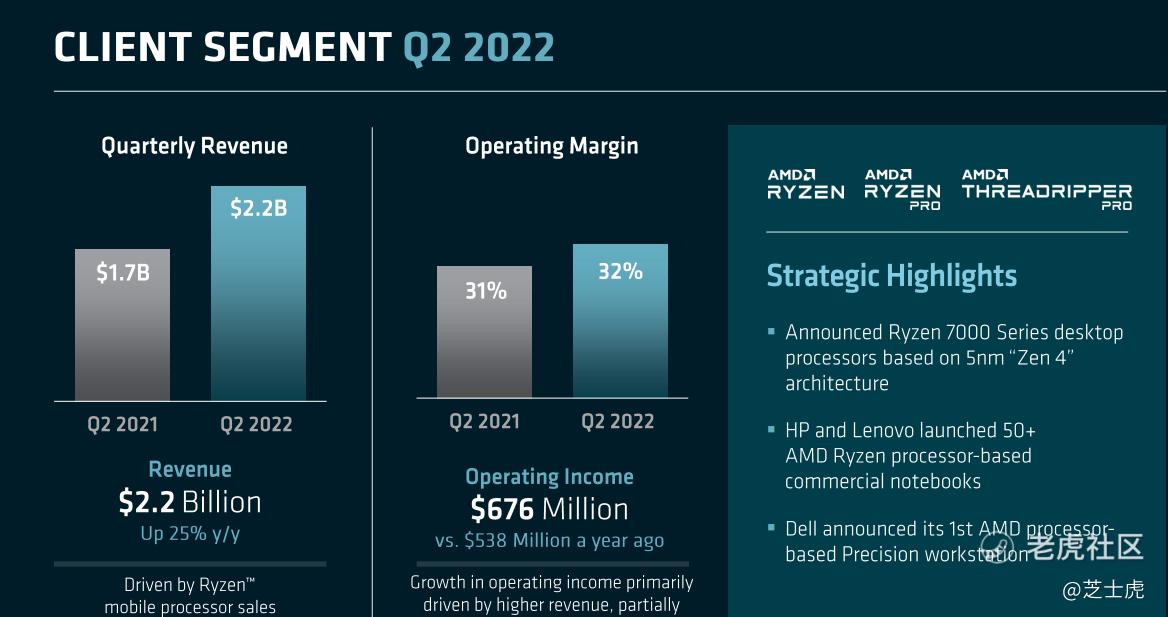

2、个人用户增长情况

受疫情影响,PC端销售业绩不佳。所谓好业绩全靠同行衬托,英特尔本季度的业绩下滑,AMD的业绩显得韧性更足。

个人用户业务收入为 22 亿美元,在锐龙移动处理器销售的推动下同比增长 25%。

但在 Ryzen 移动处理器销售组合的推动下,客户端处理器 ASP 同比增长。营业利润为 6.76 亿美元,占收入的 32%,而一年前为 5.38 亿美元,占收入的 31%。营业收入的改善主要是由于收入增加,部分被营业费用增加所抵消。

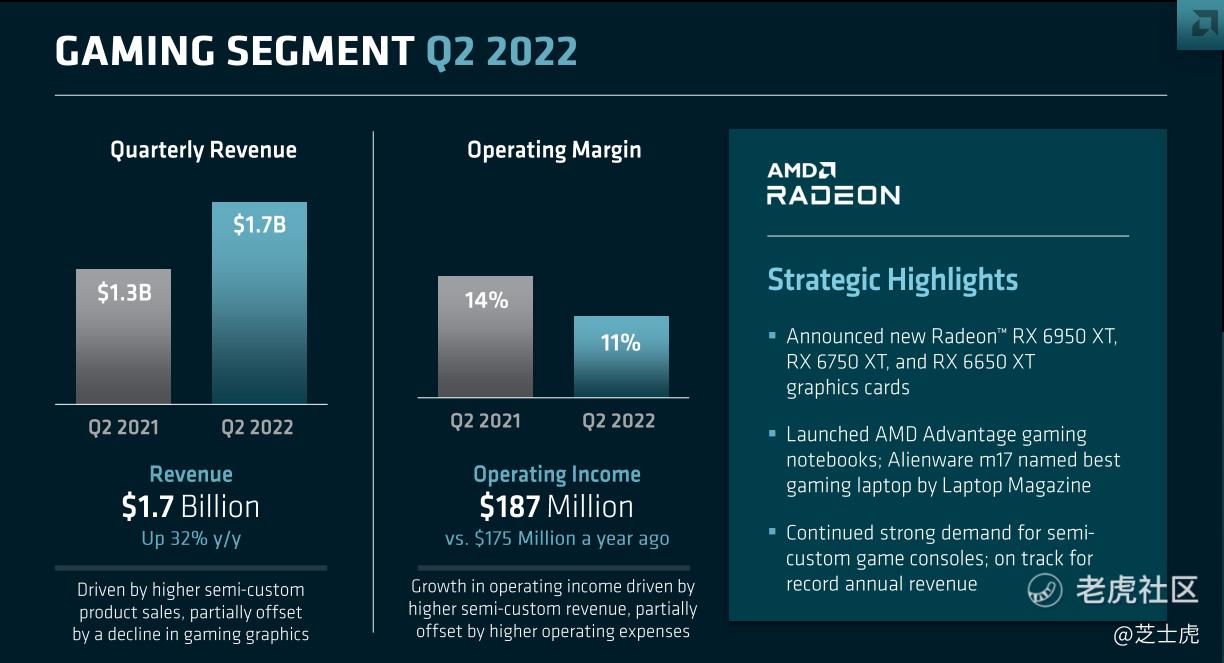

3、游戏增长情况

游戏业务收入为 17 亿美元,同比增长 32%。

受半定制产品销售额增长的推动,部分被游戏图形收入的下降所抵消。营业利润为 1.87 亿美元,占收入的 11%,而一年前为 1.75 亿美元,占收入的 14%。营业收入的改善主要是由于收入增加,部分被营业费用增加所抵消。营业利润率下降主要是由于较低的图形收入和较高的运营费用。

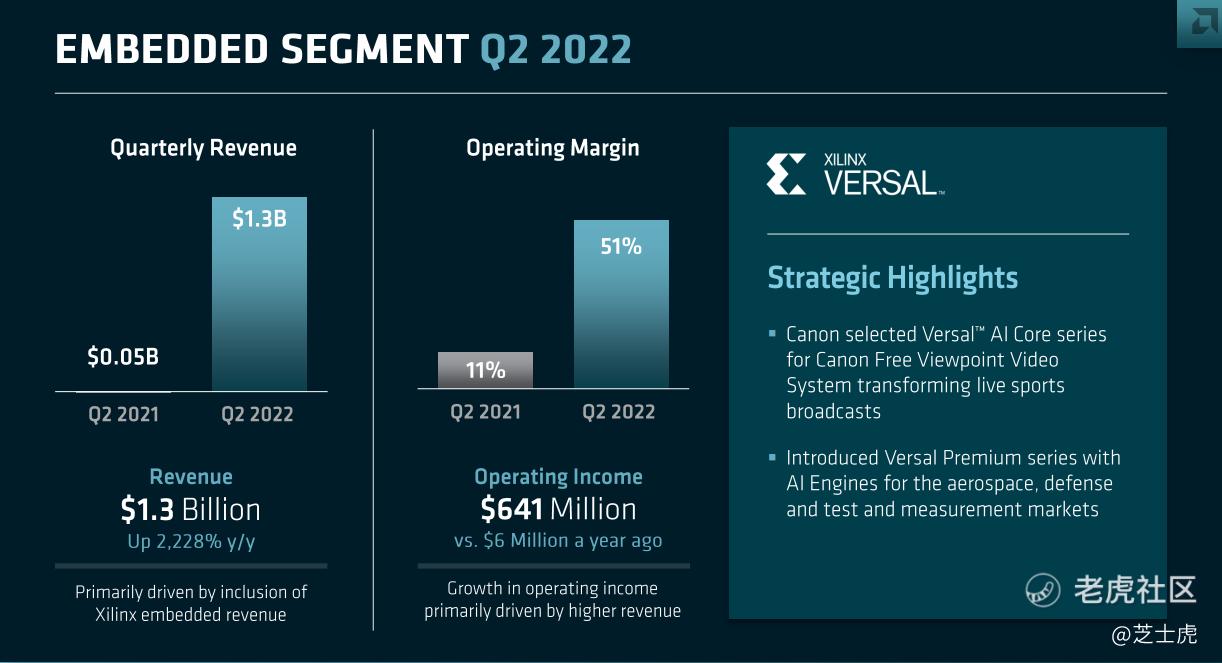

4、嵌入式部门增长情况

嵌入式部门收入为 13 亿美元,在得益于Xilinx的业务推动,嵌入式收入的推动下同比增长 2,228%。

营业利润为 6.41 亿美元,占收入的 51%,而一年前仅为 600 万美元占收入的 11%。营业收入和利润率的提高主要是由Xilinx收入推动的。

其他重要财报指标增长情况:

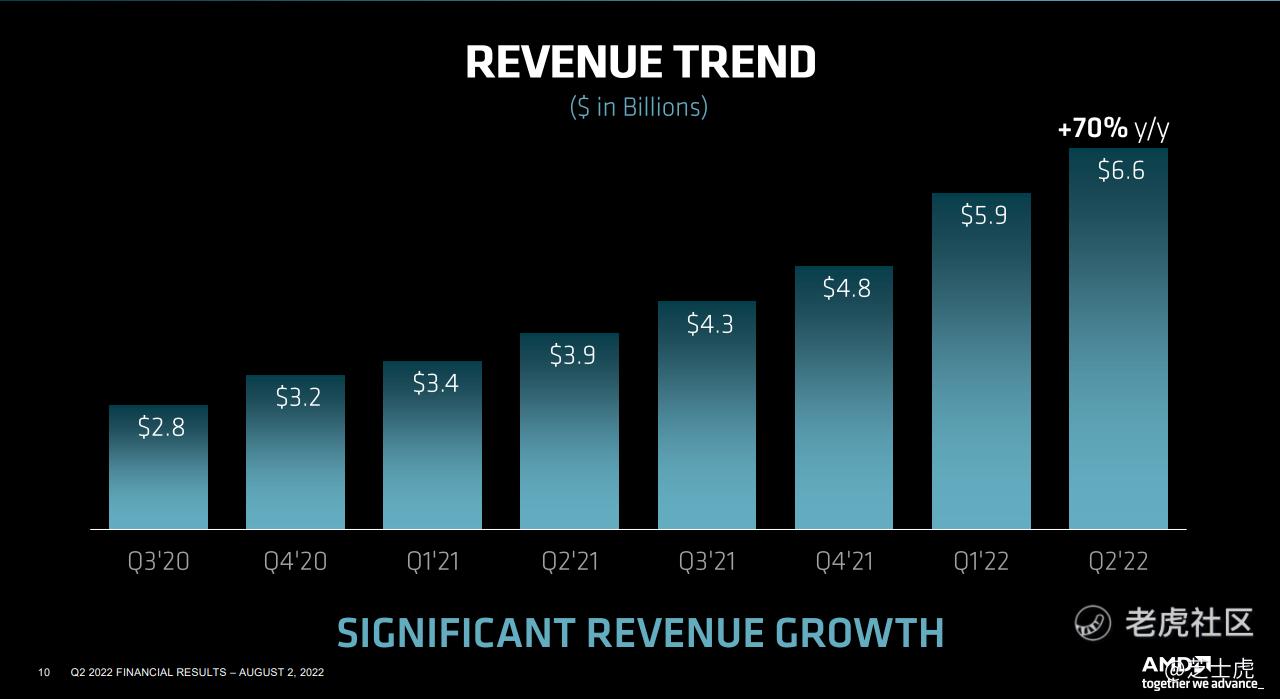

1、营业总收入增长:

相比2021 Q2,2022 Q2 营业总收入从39亿美元上升至66亿美元,同比增长70%。

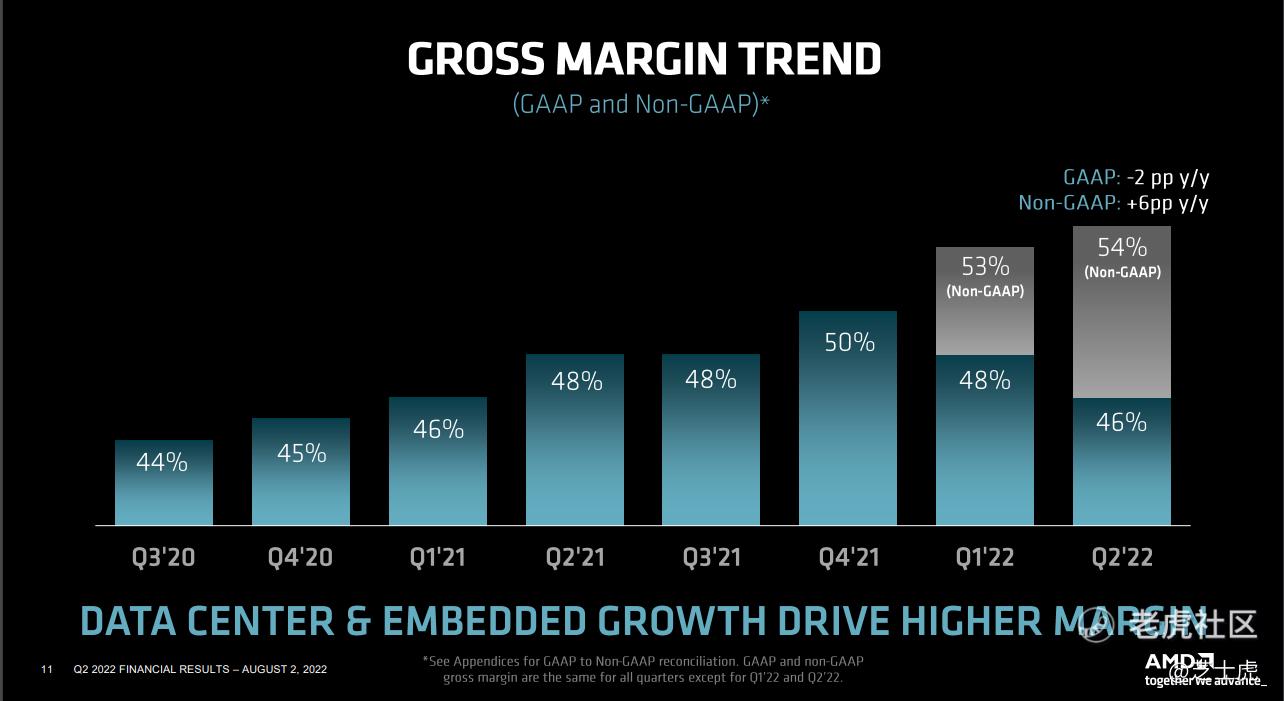

请注意,这里毛利率之所以会有差距,主要是因为 GAAP 统计了与收购有关的无形资产摊销支出,导致毛利润增长有所下降。如果不考虑收购等因素,毛利润同比上涨6%。

2、营业利润、净利润、EPS等指标

同样,营业利润如果包含收购相关的支出摊销,则下降3亿美元;如果不包含,则上升11亿美元。

EPS如果不包含赛灵思公司收购相关支出,则同比上升0.42,反之则下降0.31。GAAP 统计的净利润为4.47亿美元,Non-GAAP 统计的净利润为 17 亿美元。

Step3: 了解AMD未来部署,找到业绩驱动亮点

AMD 业绩驱动亮点:

1、从移动互联网时代到数据中心时代业绩增长点(产业趋势)

从企业、嵌入式和半定制分部的收入增速来看,过去两年爆发式增长,主要是AMD在数据中心市场对英特尔发起了猛攻,并且伴随行业的加速发展,而迎来了快速的放量。除了不断研发高性能产品之外,AMD也正在通过收并购来增强自身在数据中心市场的实力。

AMD通过收购 Xilinx完成了半导体行业历史上最大的一笔收购,所以:在未来决定AMD股价趋势的最重要因素之一,就是在数据中心这块蛋糕上能分得多大的空间。

2、和英伟达、英特尔的阵营战(公司竞争)

目前的数据中心芯片市场由英特尔、英伟达、AMD三分天下的格局已经初显。

对于 AMD,短时期内仍然缺乏与英特尔和英伟达竞争的实力,但目前AMD的策略足够灵活,不断抢占市场份额,再利用近期的多笔收购案补足技术短板,可以极大加强自身在数据中心芯片市场的竞争力。

对于英特尔,则通过加码高性能GPU挺近“敌方腹地”,以及多计算平台整合的策略深耕数据中心市场。英伟达则在立身之本的 GPU 之外,念念不忘CPU产品线,目前正在快马加鞭地推进;

谁的阵营更多,谁的市占率更高,谁能获取投资者的关注就越多。

3、自身产品的技术进步(产品优势)

在产品方面,AMD 近期详细介绍了领导路线图和扩展的产品组合,以在估计价值 3000 亿美元的高性能和自适应计算解决方案市场实现下一阶段的增长。

对于半导体公司,技术就意味着生命线,这相同的赛道中,谁的技术优势更强,谁就拥有更高的议价权。

以上就是芝士虎用三步法对 AMD 财报进行的解读,下面我用思维导图简单帮你总结一下:

三步法学起来是不是很简单呢?如果你还是股票新手,完全不懂什么是财务指标,芝士虎最近也上线了一套官方财报课程。免费学习,答对题还能赢虎币!

课程分为两大模块:财报基础学习+财报技能提升,7大章节+ 25节课:

- 第一章:美股财报初印象(2节)

- 第二章:如何快速看懂利润表(5节)

- 第三章:高手最爱看的资产负债表(6节)

- 第四章:消失的第三张关键报表(3节)

- 第五章:财报进阶--财报综合阅读分析(3节)

- 第六章:行业不同,不可一概而论(3节)

- 第七章:综合案例实操,菜鸟起飞(4节)

从财务「三张表」利润表、资产负债表、现金流量表入门,到用财报选出行业优质龙头公司,系统性帮你提升投资能力

听课方式:

- 方式一:《美股财报入门课》点击链接直达听课

- 方式二:打开老虎国际app - 社区 - 学堂-《美股财报入门课》

只要三个小时,你就可以轻松学会财报,掌握各种财务指标,轻松看懂上市公司财报啦!现在跟着芝士虎,开始第一节课的学习吧

精彩评论