印度“独角兽”破百是给中国的一个提醒,在全球科技产业竞争中不能只盯着美国,还要注意印度,这位雄心勃勃的亚洲邻居快追上来了。

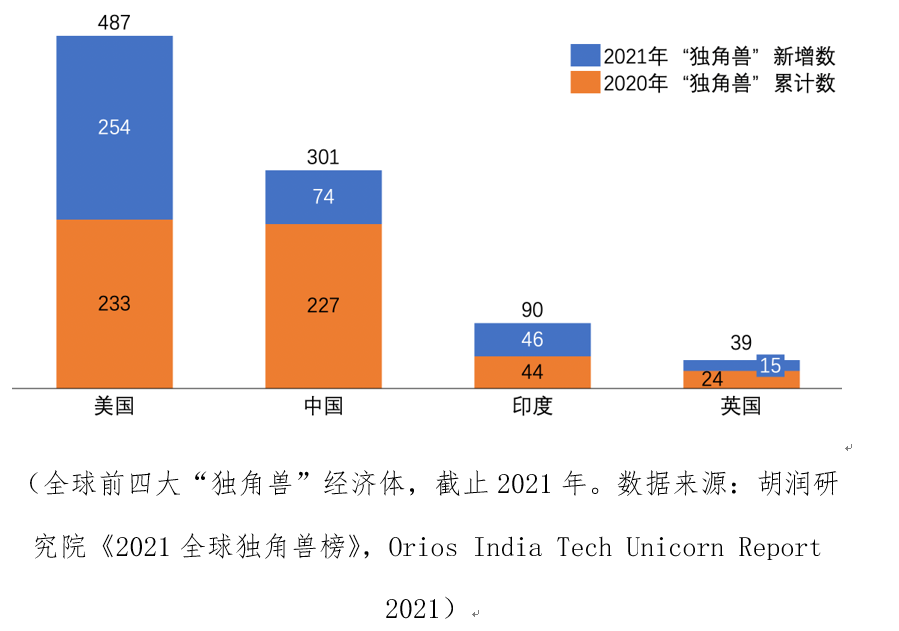

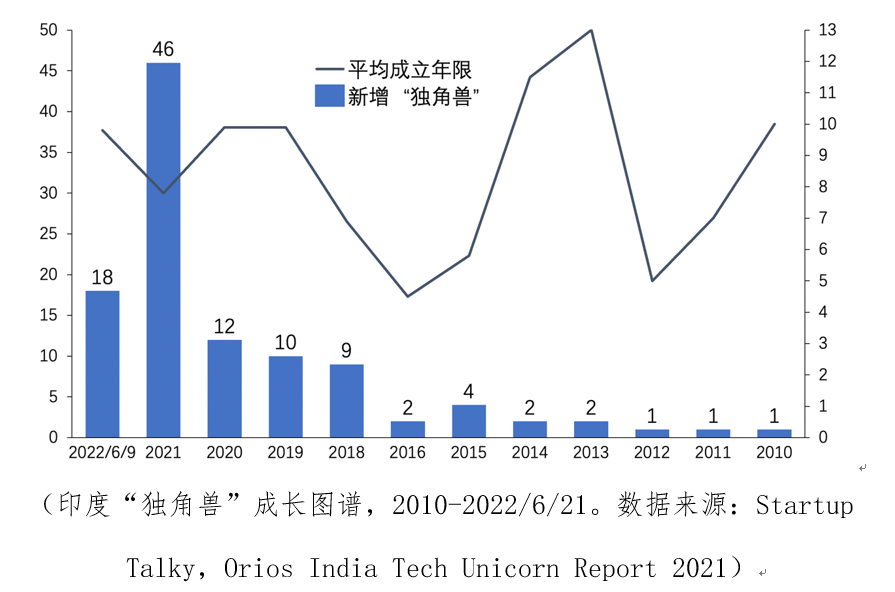

文丨薛宁2022年6月21日,印度迎来本国第108家“独角兽”公司。总部位于班加罗尔的SaaS创业公司LeadSquared在C轮中融资1.52亿美元,估值越过了10亿美元大关。早在2010年,总部位于哈里亚纳邦的古尔冈的在线旅游公司MakeMyTrip,成为了印度历史上第1家“独角兽”,此后印度“独角兽”数量一直缓慢增长,直至2021年大爆发,全年新增46家,并以90家的“独角兽”总量超越英国,仅次于美国与中国,位居全球第三。

进入2022年,高通胀之下的美国经济徘徊在衰退边缘,引发科技股市值回撤以及美元资本的投资风格趋向保守,但作为全球资本洼地的印度,还在以每一到两周新增一家的速度催生“独角兽”。按照印度研究机构Inc42 Media的估计,还有55家印度“预备独角兽( Soonicorn)”等待转正。“独角兽”是明日之星,是一个国家创业生态与科技进步的象征。而在印度“独角兽”军团异军突起背后,机制性动力究竟是什么,这对中国来说又意味着什么?一、疫情加速数字化,印度“独角兽”的市场与政策土壤2021年堪称印度的“独角兽”之年,全年新增数量同比2020年增速为383%,相当于此前10年的总和。而且,“独角兽”成熟速度还在加快,2021年新增的“独角兽”平均成立年限为7.8年,相比此前两年缩短了2.1年。

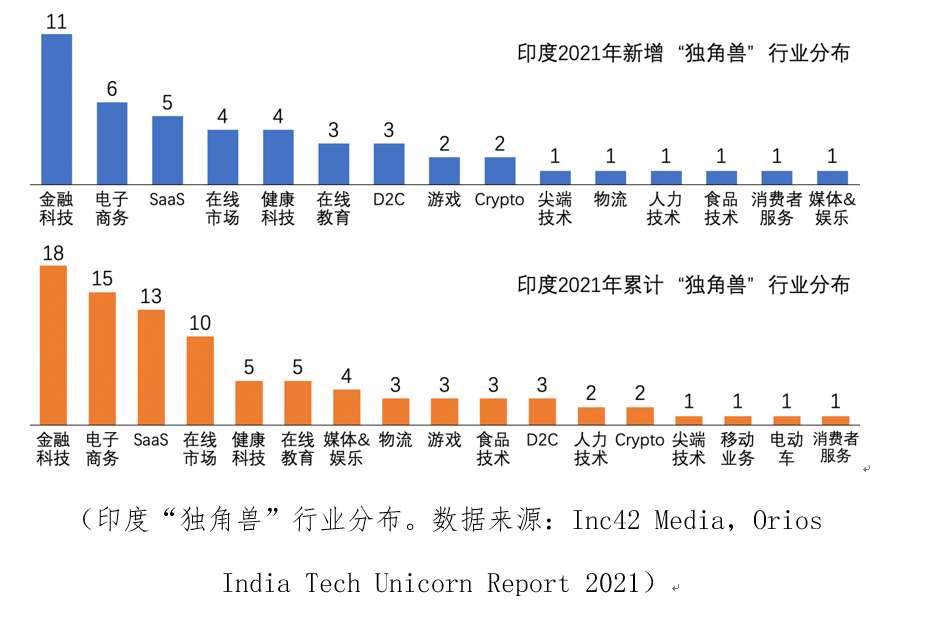

互联网领域则是大量印度“独角兽”的生养之地。在2021年,除健康科技、尖端技术、物流、人力技术、食品技术这些行业与互联网相关性不强之外,例如金融科技、电商、SaaS等行业的创业者均需依托互联网,他们合计缔造了37家 “独角兽”,占到当年新增数量的80%。截止2021年,互联网创业公司在印度“独角兽”俱乐部中占据74个席位,占比也在8成以上。

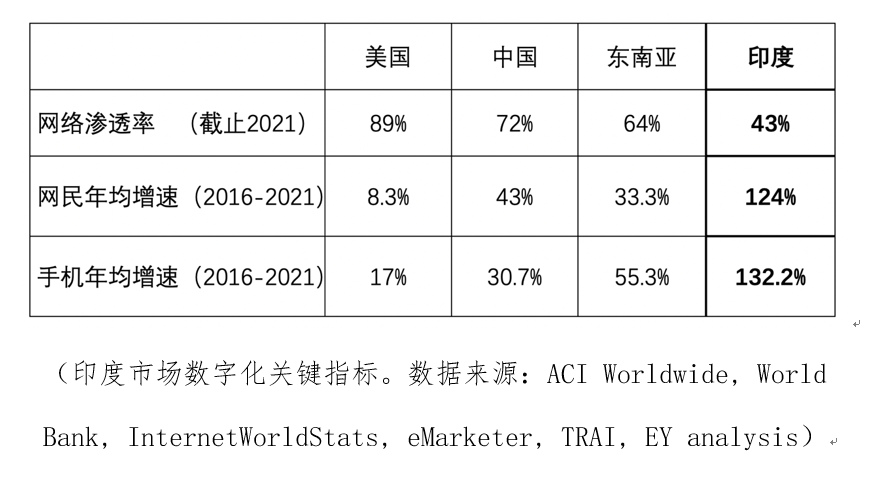

2021年印度“独角兽”的爆炸性增长,首先与市场土壤、政策环境息息相关。就市场土壤而言,2016-2021年,数据显示的印度网络用户、智能手机的年均增速分别为124%、132.2%,远高于美国、中国与东南亚,而印度的网络渗透率截止2021年仅43%。作为全球人口第二多的国家,印度民众不仅在积极触网,而且远未到顶。这是一个适宜印度“独角兽”生长的优良牧场。

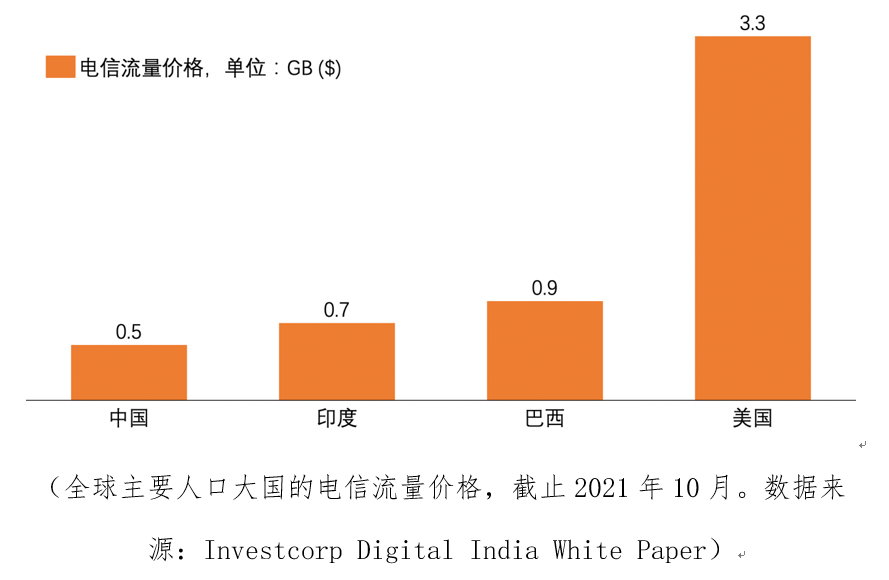

此外,新冠大流行还加速了印度社会的数字化进程,消费者越来越习惯于在本地生活平台购买食品,消费教育、影音、资讯、医疗保健等在线服务,通过在线交易市场购买股票抑或加密货币。“COVID-19已经使科技公司不再是一种选择,而是一种无处不在的现实。”全球投资管理公司Investcorp撰写的《数字印度白皮书》如是总结。政策环境同样至关重要。2015年,莫迪政府分别推出了“创业印度(Startup Initiative)”与“数字印度(Digital India)”两项宏观倡议,尽管直接投资不过数十亿美元,但其最核心的措施之一是在3G、4G频谱的招标中,继续依赖信实集团等印度头部私人资本,加剧了电信行业的市场化竞争烈度。Jio,即信实集团的全资电信公司,最早开始在印度提供最便宜的电信流量,曾经每天向人们免费提供2GB数据。这引发了一场价格战,印度的流量价格降至如今的0.7美元/GB,成为电信资费第二便宜的国家。廉价的本地电信流量加上廉价的中国智能手机,大幅降低了消费者的数字化门槛。印度移动互联网提速,使得“独角兽”牧场更为水草丰沛。

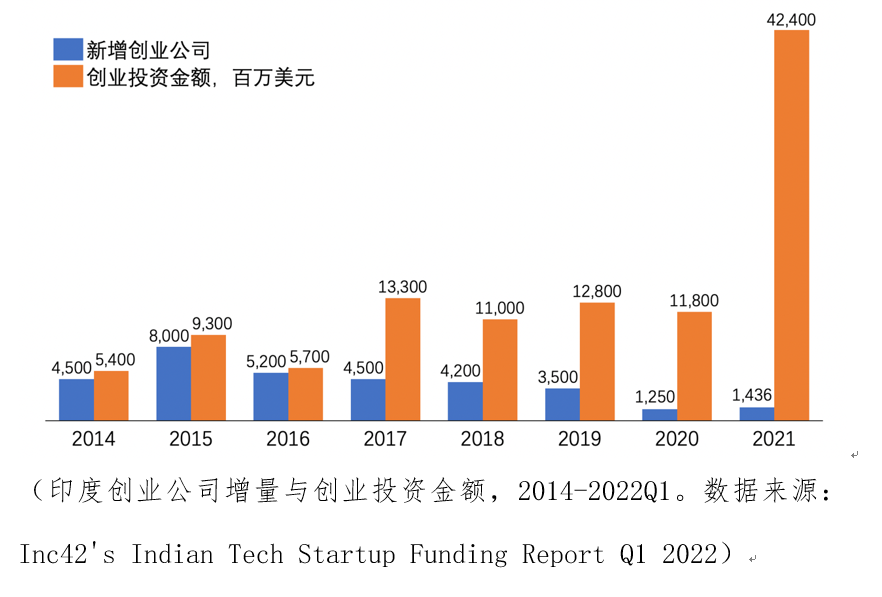

二、投资与并购浪潮,印度“独角兽”与美元资本共舞在市场土壤、政策环境准备就绪的同时,印度的英语语言优势、IT人才储备、企业家精神早已严阵以待。万事俱备之际,恰逢东风劲吹。全球资金的推波助澜,系印度 “独角兽”崛起最为直接的原因。尤其有趣的是,2021年正值印度创业低谷,当年新增创业公司1436家,相当于2015年高潮时的18%,但在美联储创纪录量化宽松的货币效应之下,全球风险投资交易金额当年同比增长1倍至6830亿美元,而印度的创业投资金额则同比增长3倍至424亿美元,创下历史最高纪录。

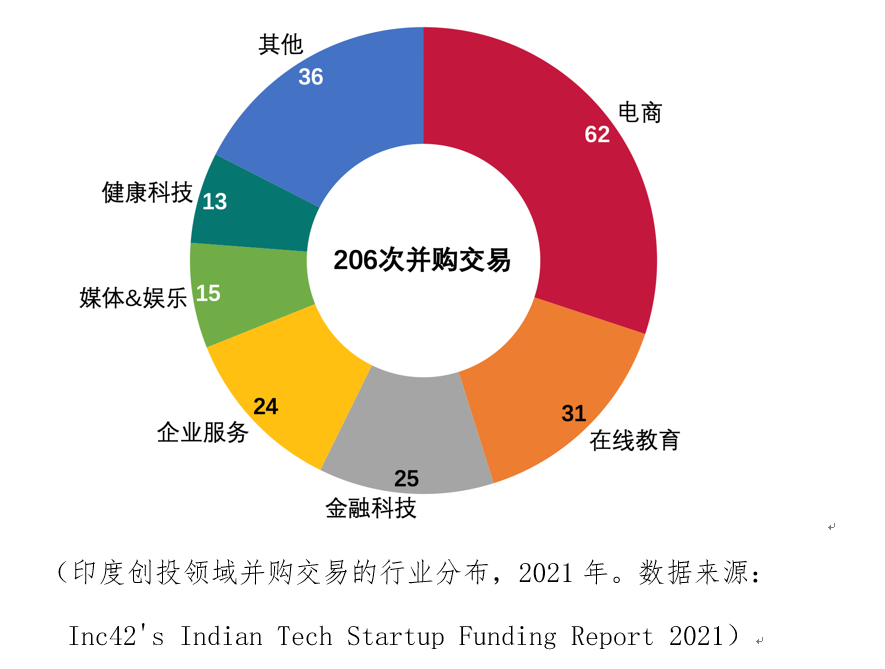

“独角兽”的融资能力远胜一般创业公司,还是在全球范围内吸纳最优质的资金。2021年,总部位于纽约的老虎环球基金领投了19轮的印度“独角兽”融资。其他印度“独角兽”的“饲养员”名单当中,包括红杉、纪源、软银、Accel等全球一线风投,以及亚马逊等全球知名CVC。在“募投管退”的投资流程中,投资固然重要,但退出以谋取投资回报同等重要。2021年,包括众多“独角兽”在内的11家科技公司成功IPO。相比之下,同期暴涨2.5倍的206次并购交易,象征了印度创投领域的退出交易繁荣,其中电商、在线教育、金融、企业服务、媒体&娱乐等互联网行业的并购退出活力四射,合计发生157次,占比76%。

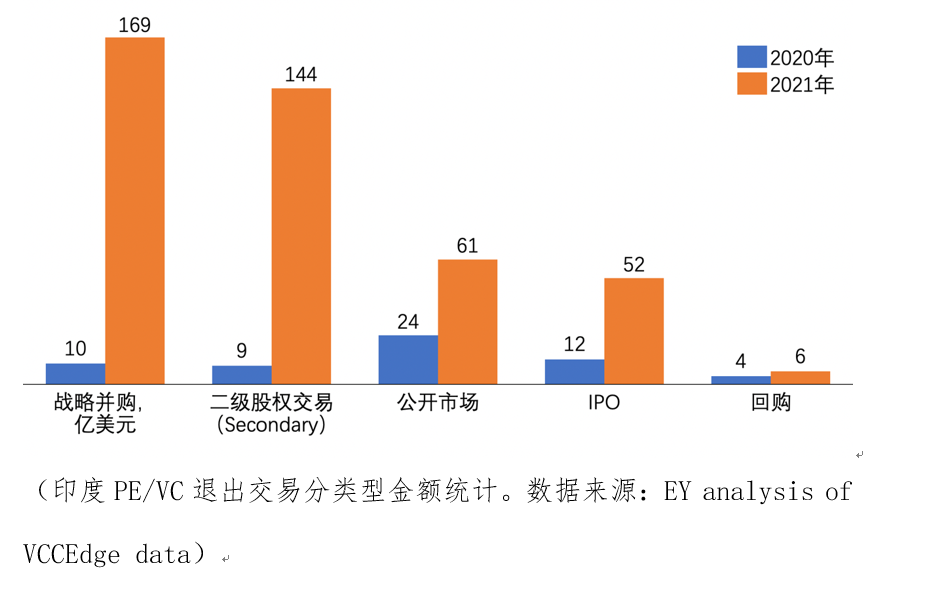

在涵摄范围更广的PE/VC退出市场,印度全国风险投资协会(IVCA)统计数据显示,2021年印度退出交易金额合计433亿美元,相当于2020年的7.3倍。这其中,通过战略并购退出的交易金额为169亿美元,相当于2020年的16.9倍,并且在所有退出方式中排名第一。而互联网行业依旧是战略并购的主力军,交易金额占比过半,在23次交易中录得87亿美元。

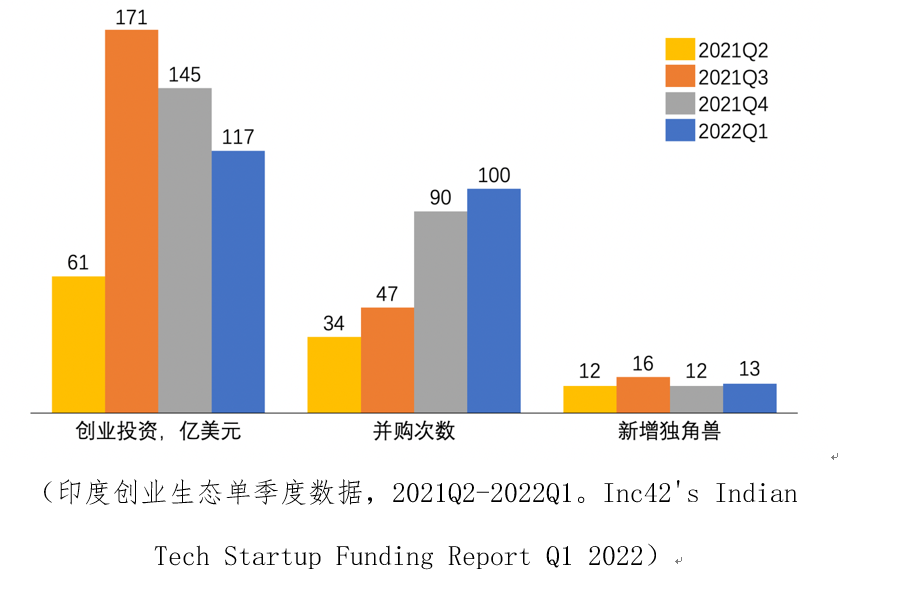

进入2022年第一季度,印度的创业生态继续高歌猛进。Inc42 Media数据显示,创业投资金额合计117亿美元,高于2021年单季度平均水平,100次并购交易创下印度单季度历史最高纪录,13家新增“独角兽”创下印度历年一季度历史最好成绩。

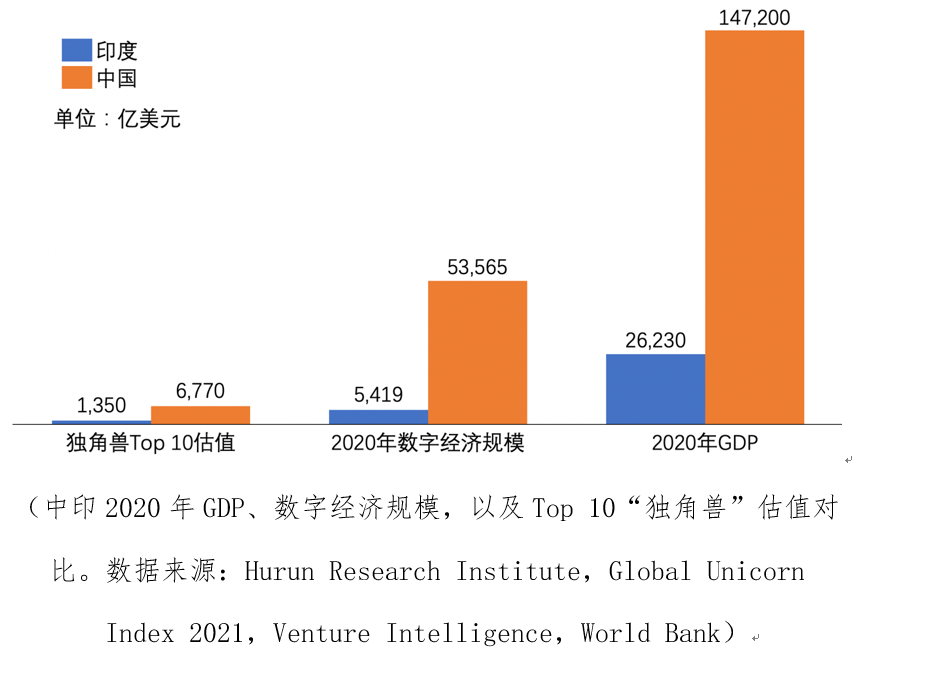

三、中美竞争之余,印度悄悄追了上来中国作为全球规模第二、亚洲规模第一的数字经济体,是否需要正视印度的“独角兽”现象?数据显示,中印之间2020年GDP产值相差5.6倍,中国数字经济规模是印度的9.9倍。2021年以来,中国“独角兽”Top 10估值合计6770亿美元,相当于印度的5倍。而字节跳动作为中国第一大独角兽估值3500亿美元,超过印度前99家“独角兽”的整体估值(3320亿美元,Inc42 Media 2022Q1数据)。

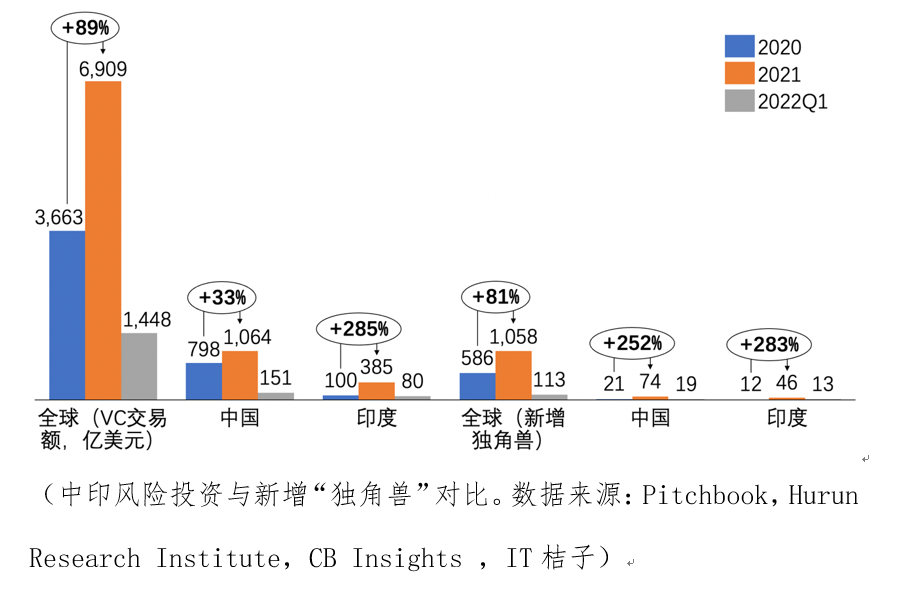

中印之间的各项差距并不可靠,因为从历史轨迹来看,一切都似曾相识。2014年开始,随着中国4G网络铺开,电信流量价格急剧下降,小米、OV、华为等手机厂商的激烈价格战导致智能手机人手一部,中国的网络渗透率7年间从46%升至72%。这26%的增长幅度,堪称中国数字经济规模冲过5万亿美元的时代发动机之一。今日之印度正如7年前的中国,“独角兽”破百可视为该国数字经济提速的关键信号,而且其速率远胜中国。2021年,印度“独角兽”的新增速度开始领先中国。作为“独角兽”的主要养料,印度当年的风险投资交易金额同比暴涨285%,中国33%的增速则落后于全球平均水平。中印风险投资交易金额的差距还在不断缩小。2020年,中国是印度的8倍,2021年缩至2.8倍,2022年第一季度,中国录得151亿美元,创下7个季度以来的新低,中印差距仅剩1.9倍。

Iron Pillar、Inc42 Media等分析机构纷纷预计,印度将在2025年拥有250个“独角兽”、超过10万家初创企业,解决350万以上的就业岗位,数字经济规模达到1万亿美元,支持印度在2030年成为全球第三大经济体。印度寻求的不限于经济发展,而是建立一个亚洲新秩序,举措之一即莫迪政府“中国产业替代政策”。北京专家王明远撰文指出,该政策将三步走,第一步以印度制造取代中国制造,第二步以印度资本替代中国资本,最后是以“美国+印度”的产业合作模式取代“美国+中国”模式。因此,印度“独角兽”破百是给中国的一个及时提醒——在全球科技产业竞争中,不能只盯着美国,还要注意与印度的差距,这位雄心勃勃的亚洲邻居快追上来了。

本文仅代表作者本人观点责编编辑 闫曼 man.yan@ftchinese.com图片来源 Getty Images、作者提供

商业财经 国际视角

关注FT中文网视频号

往期精选

越南不是中国制造业的威胁

精彩评论