最近经常被问到一个问题是,如果基建如火如荼,为什么沥青开工率一直在低位?这成为众多基建投资者脑子里最大的疑团。

这两天研究了下这个问题,今天写下我的观点。

去年12月到今年3月,原油价格暴力拉升,短短几个月时间从60多涨到130,沥青的成本是原油,无法在短时间内把成本压力转嫁给下游,沥青的价格涨幅远低于原油涨幅,这导致沥青生产企业大面积亏损,开工率明显下降。

随着稳增长的基建发力,下游需求其实不错,沥青库存持续稳步下降,降至远低于过去几年的水平。

等库存低到一定程度后,沥青价格开始加速上涨,且涨幅高于原油涨幅,沥青的加工利润逐渐恢复,于是开工率逐渐回升。

总结一下这个传导过程:

成本短期暴涨-价格传导缓慢-利润下降-开工率下降-稳增长需求不错-库存持续下降-低库存导致价格传导加快-利润回升-开工率回升。

价格的传导是通过库存的变化来实现的,因为成本提升的太快,库存下降的慢,导致传导有一定的延迟,开工率一度非常低迷。

如果只看表观需求,会觉得需求很差,如果综合表观需求+库存变化,今年跟过去几年其实差不多,疫情封控应该还是有一定的影响。

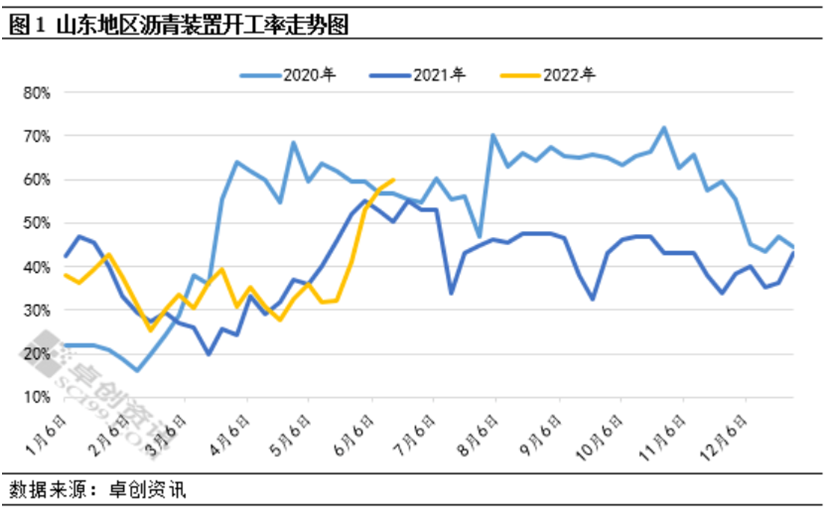

这里边尤其需要注意的是,由于南方下雨影响需求,南方沥青开工率回升不算太多,山东的沥青开工率则是暴涨,已经涨到过去三年来的同期最高水平。

山东,大家懂的。

精彩评论