1 企业简介

亚马逊公司(AMZN),$亚马逊(AMZN)$ 是美国最大的一家网络电子商务公司,位于华盛顿州的西雅图。是网络上最早开始经营电子商务的公司之一,亚马逊成立于1994年,一开始只经营网络的书籍销售业务,现在则扩及了范围相当广的其他产品,已成为全球商品品种最多的网上零售商和全球第二大互联网企业。

2 优秀基本面

一、线下购物高坪效,利润率蕴含潜力

2017年开始,亚马逊开始使其收入来源多样化,为消费者提供实物购物体验。同年,亚马逊以130亿美元的价格收购了连锁超市Whole Foods。根据RBC Capital Markets的估计,购物者通常在Amazon Go上的花费相比普通便利店超过50%。

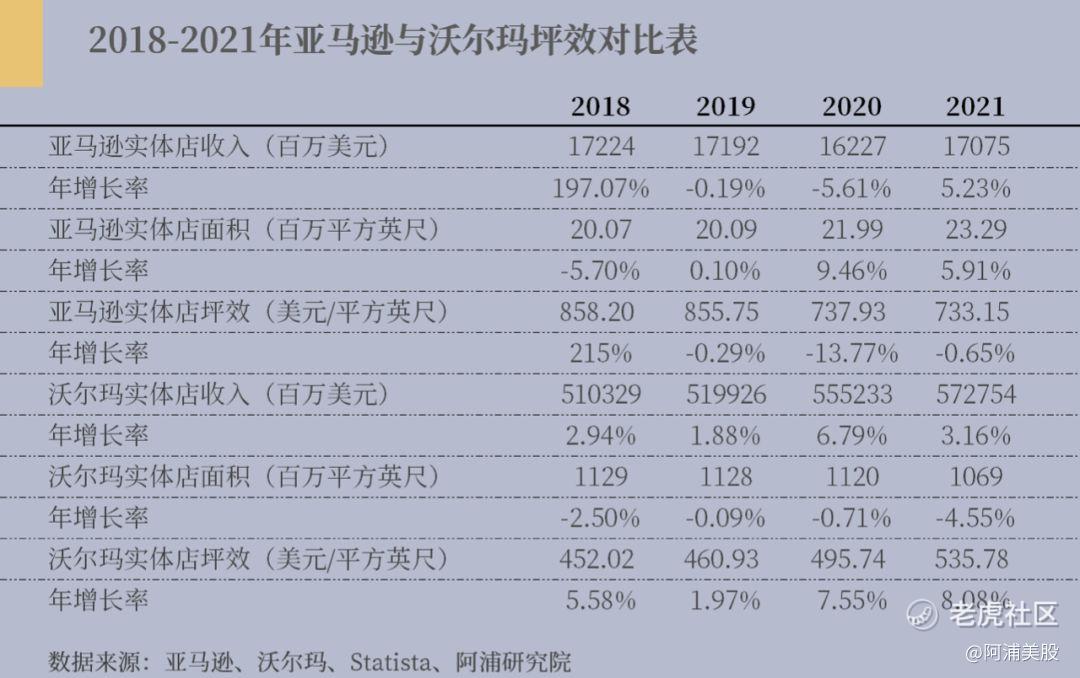

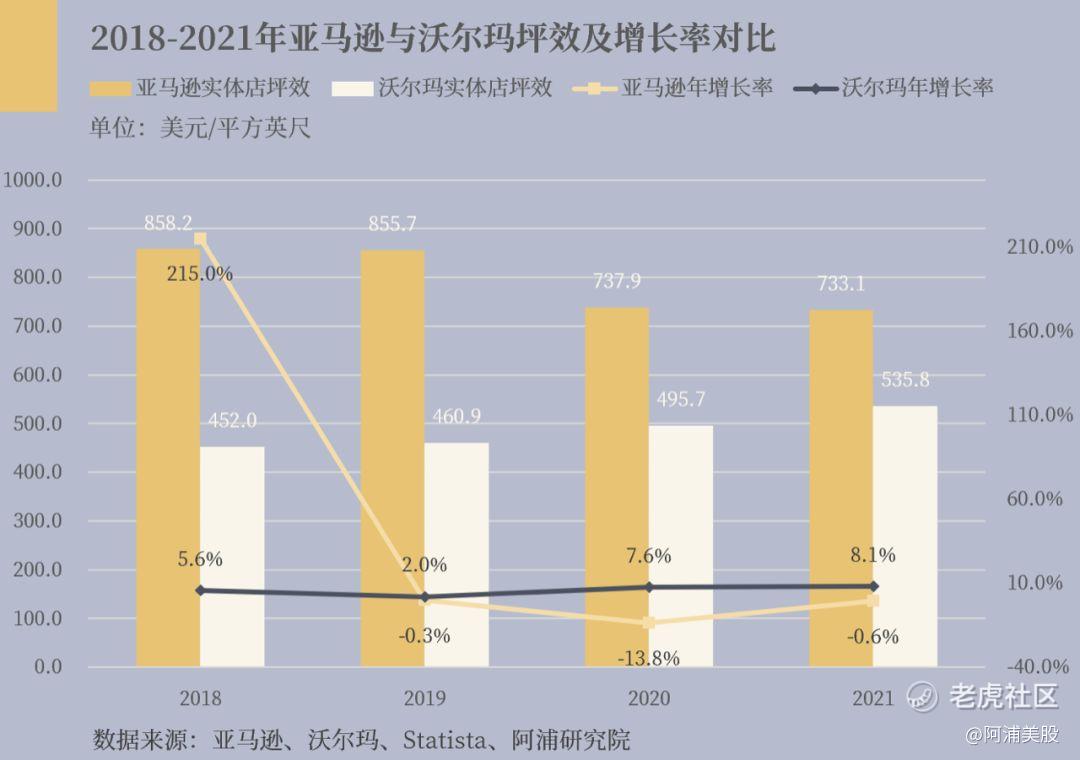

因此将亚马逊和沃尔玛(WMT)的实体店收入除以实体店总平方英尺,比较两者的坪效,发现亚马逊坪效3年平均为764.52美元,而沃尔玛为499美元,相差53.2%。

亚马逊作为传统电商,在坪效指标上的表现远高于沃尔玛传统商超,其坪效表现十分优秀。但亚马逊也存在一定风险,亚马逊的坪效指标近三年均为下降趋势,反观沃尔玛的坪效表现,虽然与亚马逊相比处于低值但常年稳定于5%左右的增长。

亚马逊还采用了“Just Walk Out”技术,该技术使客户能够通过扫描二维码、手掌或插入借记卡或信用卡从Amazon Go商店到Amazon Fresh商店付款来更快地结账。据Business Insider称,亚马逊的技术可以帮助使用技术降低人力成本,从而减少监控商店交易的远程员工人数,随着时间的推移进一步降低其运营成本。

根据亚马逊2018年至2021年的零售业毛利率估算其总利润,并根据2015年至2017年全年平均运营成本46.67亿美元估算其运营成本,保持不变。预计到2025年,亚马逊的运营利润率将增加到14.38%。

鉴于亚马逊坪效较高,以及亚马逊具有提高运营利润的潜力,同时随着公司利用实体商店的技术来改善客户体验和便利性,预计亚马逊在这一细分市场将为公司带来极具潜力的正回报。

二、高转化率支持数字广告收入高增长

亚马逊在数字广告市场中的市场份额不断增长预计到2025年,数字市场将达到7亿多亿美元,亚马逊在吸引广告商加入该平台方面具有显著优势。

Jungle Scout对亚马逊广告业务进行的一项研究表明,74%的消费者在探索其他平台之前,在搜索在线购买产品时首先关注亚马逊。这激励广告商在亚马逊上宣传他们的产品,因为大多数积极寻求购买产品的消费者都会关注亚马逊。

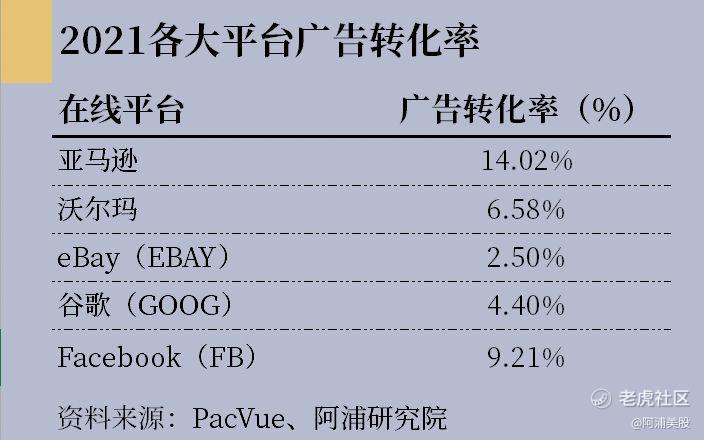

与其他主要在线平台相比,亚马逊的市场平台帮助广告商实现了更高的广告转化率,为14%。这明显高于Meta/Facebook(FB),后者以9.2%的转化率位居第二。其电子商务竞争对手沃尔玛和eBay的转化率分别为6.58%和2.5%。

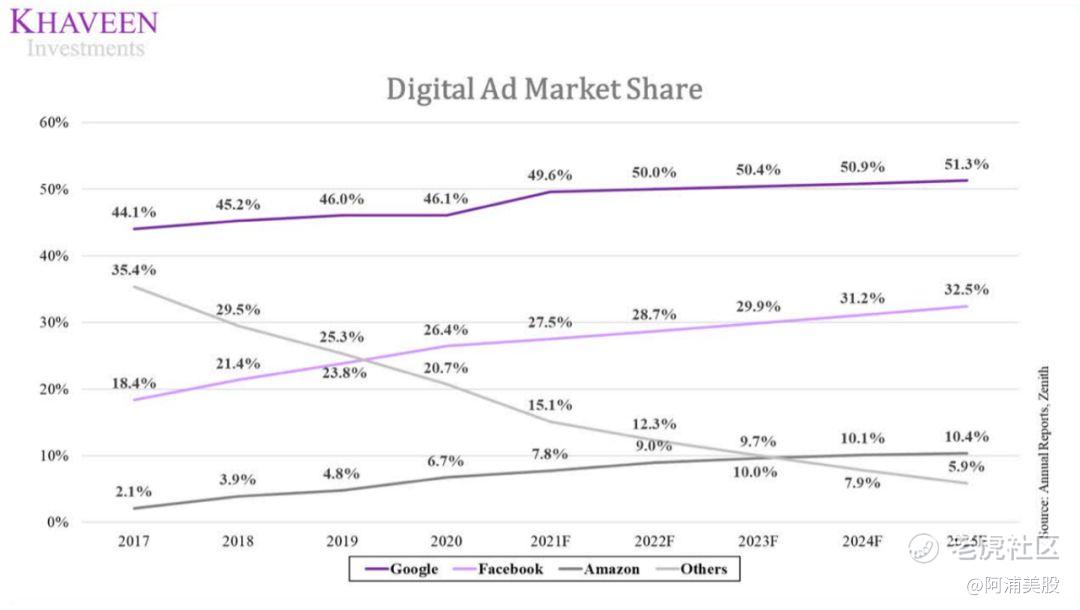

基于更高的转化率,预计亚马逊在数字广告市场的市场份额将增长。预计到2025年亚马逊在在数字广告市场的份额将超过50%,高达51.3%。远超过谷歌、Facebook等竞争对手。

而且根据丛林童子军的预测,预计到2026年,亚马逊的数字广告收入将产生850亿美元的广告收入。亚马逊的广告业务预计将以22%的CAGR增长,快于市场预测的14.3%。

3 风险提示

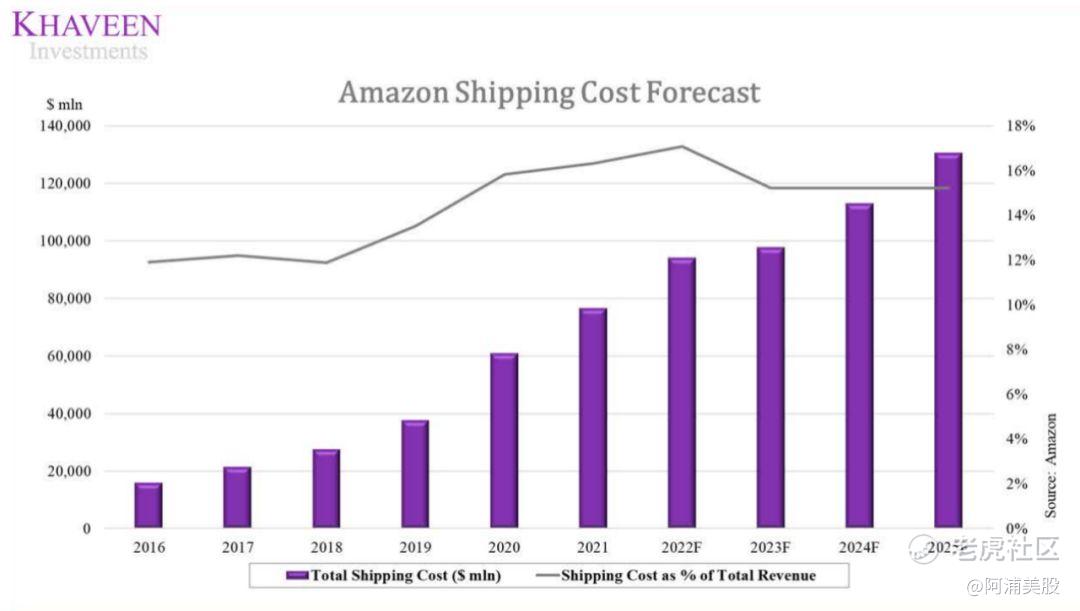

运费风险值得关注

根据标准普尔全球的数据,自2020年以来,亚马逊的运输成本迅速上升。正如其2022年Q1季报显示,管理层表示,运输成本增加了一倍多。

Drewry和MSI(海事研究公司)的预测显示,供应链问题预计将持续到2022年底。预测运输成本的上升将是该公司值得关注的问题,2022年总运输成本占收入的17.1%。

除此之外,根据Drewry和MSI预测,运输成本风险可能不是亚马逊面临的长期问题。因此,鉴于航运占收入百分比的百分比低于20%,这可能不会对公司的运营产生重大影响。

4 投资总结

1.良好基本面

亚马逊5年收入平均增长28.3%,平均毛利率和净利润率分别为40%和4.56%,预计到2026年,其毛利率和净利润率将达到44.5%和8.2%。

亚马逊比竞争对手更具优势。

(1)线下购物坪效表现极为优秀。与传统巨头沃尔玛相比高出约50%

(2)数字广告业务具有潜力。预测到2025年,其数字广告市场份额将增加10.4%

(3)总收入具有较大增长空间。2022年的总收入增长率为17.3%

2.低估值状态

2022年四月至五月,亚马逊股价大幅下跌。但亚马逊具有优秀的基本面,预测二级市场的不良表现在时间的冲击下应当会回归正常。

股价走势图

精彩评论