1 企业简介

PBF Energy Inc.$PBF Energy(PBF)$ 是2011年11月7日成立的一家特拉华州有限责任公司。PBF能源公司是美国最大的独立石油炼制商和非商品运输燃料,取暖油,石油化工原料,润滑油和其他石油产品的供应商之一。该公司在美国东北部和中西部以及美国和加拿大其他地区销售公司的产品,并能够将产品运送到其他国际目的地。

2 竞争格局

炼油厂使用原油、其他原料和混合成分生产各种等级的汽油、馏分油(包括柴油、喷气燃料和 ULSD)和其他产品。通过公司的商业账户和与主要石油公司的销售来销售这些产品。截至 2021 年 12 月 31 日、2020 年和 2019 年的年度,汽油和馏分油分别占收入的 86.2%、84.7% 和 86.8%。

竞争格局:炼油业务竞争非常激烈。PBF公司与东、墨西哥湾和西海岸以及中大陆的其他炼油公司、综合石油公司、将产品进口到美国的外国炼油商以及其他行业的生产商和营销商直接竞争能源和燃料,以满足工业、商业和个人消费者的需求。一些竞争对手已经扩大了他们炼油厂的产能,并且国际上新的炼油厂正在上线,这也可能影响公司竞争地位。

影响因素:炼油行业的盈利能力在很大程度上取决于成品油利润率(可能会大幅波动),以及原油价格和不同等级原油价格之间的差异、运营效率和可靠性、产品组合以及产品分销和运输成本。

3 财务分析

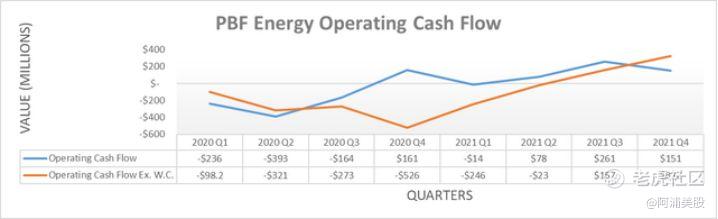

公司的现金流表现在 2021 年第三季度开始恢复后,这种情况持续到第四季度是令人高兴的信息,他们的运营现金流在年底达到 4.77 亿美元。尽管这标志着绝对值的改善,但与 2021 年前九个月的业绩相比,它仅增加了 1.51 亿美元,而第三季度早些时候的表现相对强劲,与上一季度相比增加了 2.61 亿美元。值得庆幸的是,这种放缓只是由于 2021 年第四季度的临时营运资金流动,其基本结果实际上相对于前几个季度有所加强。

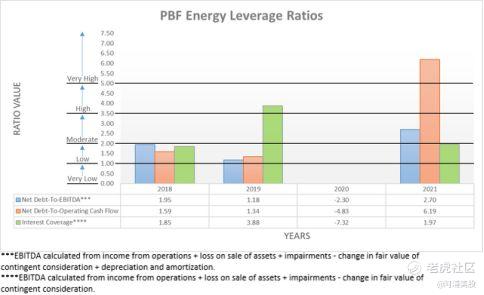

第三季度之后和 2020 年早些时候进行之前的分析时,他们的杠杆率已经开始正常化,与他们的结果相比,因为他们的负收益而变得无用。尽管由于库存市场估值调整,他们的 EBITDA 获得了 6.696 亿美元的提振,但仍然使他们的净债务与 EBITDA 之比仅为 2.70,相当不切实际。

与此同时,他们的净债务与经营现金流仍处于非常高的水平,其结果为 6.19,远高于适用的阈值 5.01。尽管非常高的杠杆率肯定不理想,但随着他们的经营状况和财务业绩在整个 2022 年恢复,它应该会有所改善。如果他们将净债务减少约 7.5 亿美元至10亿美元,如前所述,他们的净债务与经营根据 2018-2019 年期间的平均运营现金流,现金流将被推低至更合理的 2.50 左右,这将位于 2.01 至 3.50 之间的适度区域内,从而为安全恢复股东回报提供了空间。

4 投资总结

可能仍需要时间去证明他们能够以多快的速度实现去杠杆化目标,但鉴于他们对更高资本支出的前景,投资者似乎有理由为未来几年做好准备,因为股东回报可能很少。尽管他们的现金流有了明显改善,但价值投资者现在认为将评级从买入下调至持有是合适的。

股价走势图

精彩评论