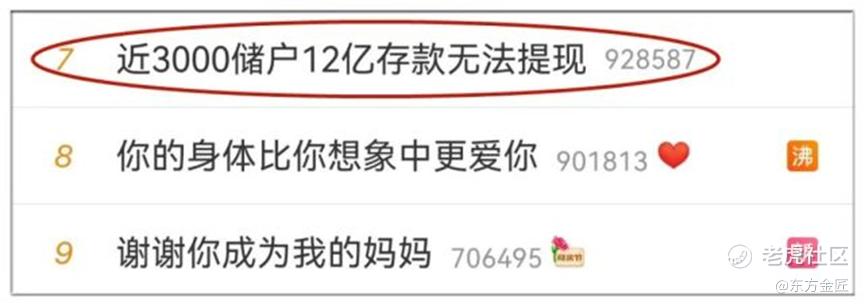

4月18日开始,河南的三家村镇银行忽然出现了互联网存款提现困难,此后多家当地村镇银行同样取不出钱了。很多储户通过互联网金融平台APP上购买这些银行的“可随时提取”的互联网存款,最高年息达6%,远高于大多数银行理财产品。可如今却无法正常提现了。

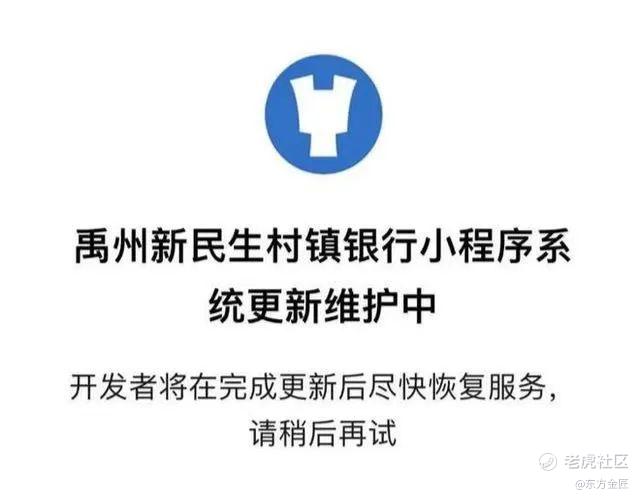

客户登录银行小程序、APP,发现系统更新维护中,无法提现。拨打银行官方热线、各支行电话,均无人接听。

有人匆匆赶往当地,去银行现场排队取款,被告知前面排队的有300人。目前警方已介入调查。

近几年金融风暴血洗财富管理市场,有钱人死于信托,穷人被P2P收割。很多人守着最后的一点儿资产,想着那存银行总没啥问题吧。基于这种需求,很多互金APP(大厂品牌旗下就有很多,这里就不点名了)都上线了小型城商行、村镇银行的互联网异地存款类产品,因为利息比中农工建更高,吸引了大批客户。

2021年1月,银保监会、人民银行联合印发了《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,明确了商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务。各大APP存款类产品相应下架了,但很多银行如这次出事儿的禹州新民生村镇银行,开始了自营小程序购买存款的销售模式,仍有大批异地客户购买。

有人问了,不是有存款保险吗?

是的,有,但有几点需要注意。

1、我国的《存款保险条例》是强制的,就是说每家银行都必须参加,但保障上限是50万,超过50万以上的部分风险自担;

2、只保障储蓄存款,理财、基金等是不在保险范围之内的;

3、 条例规定, 假如银行经营出现问题,存款保险基金管理机构于“规定情形”发生之日起7个工作日内足额偿付存款。那这个规定情形是什么?

(1)投保金融机构接管组织

(2)实施被撤销机构的清算

(3)人民法院裁定受理破产申请

(4)国务院批准的其它情形

简单来说,就是从你取不出钱来,到存款保险理赔给你,是需要一个过程和时间的。

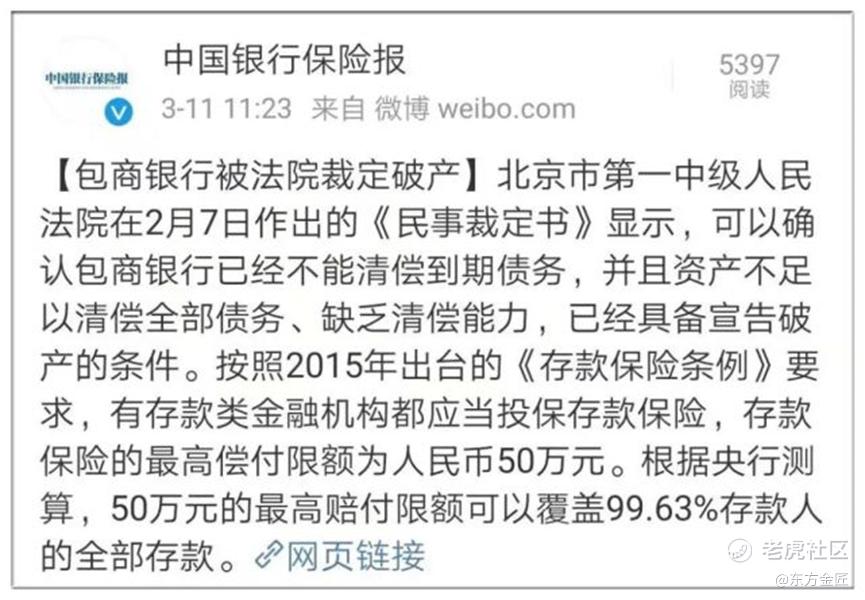

4、截止到2021年底,我国共有金融机构4602家,其中村镇银行有1651家,地方性小银行的缺点非常明显,底子薄、规模小、潜在用户少、抗风险能力差。截至目前已有4家银行已经倒闭,分别是“海南发展银行、河南肃宁县尚村信用社、汕头商业银行、包商银行”。

银行破产离我们并不远,包商银行的破产赔付已经非常理想了,全部债权保障水平接近90%,但仍有大量机构储户遭受了较大损失。

我们常说,事出反常必有妖,财富管理尤其如此,遇到高息务必小心谨慎。

我们常说,事出反常必有妖,财富管理尤其如此,遇到高息务必小心谨慎。

精彩评论