虎友,你好~

今天我们来看看新能源车龙头之一:比亚迪的故事!

近期巴菲特两次减持比亚迪,直接套现近 8.2 亿港元。比亚迪遭重创市值蒸发约 1208 亿!

面对“股神”的减持,市场议论纷纷,比亚迪方say: 股东减持行为系股东投资决策,公司销量屡创新高,经营健康,一切正常,不做过度解读。

而国内宏观分析师任泽平则认为:巴菲特已是“英雄迟暮”。在他看来,新能源是未来最有希望最具爆发力的行业,短期调整很正常,长期潜力巨大。

一边是股神减持,一边是大佬站台,那作为股民,又陷入到经(jiu)典(cai)三连问:

- 要不要割肉?要不要抄底?

- 多久买?多久卖?

- 这支股票到底行不行?

熟悉芝士虎的虎友都知道,芝士虎从来不做交易提示,而是通过基本面以及底层数据的分析,真正教大家做投资决策。

对于目前风雨飘摇的$比亚迪(002594)$ ,这次芝士虎用以下四个简单步骤来分析,让你真正了解它,做到心中有数。

- BYD的发展阶段

- BYD的主营业务

- BYD的经营业绩情况

- 如何看待巴菲特减持 BYD

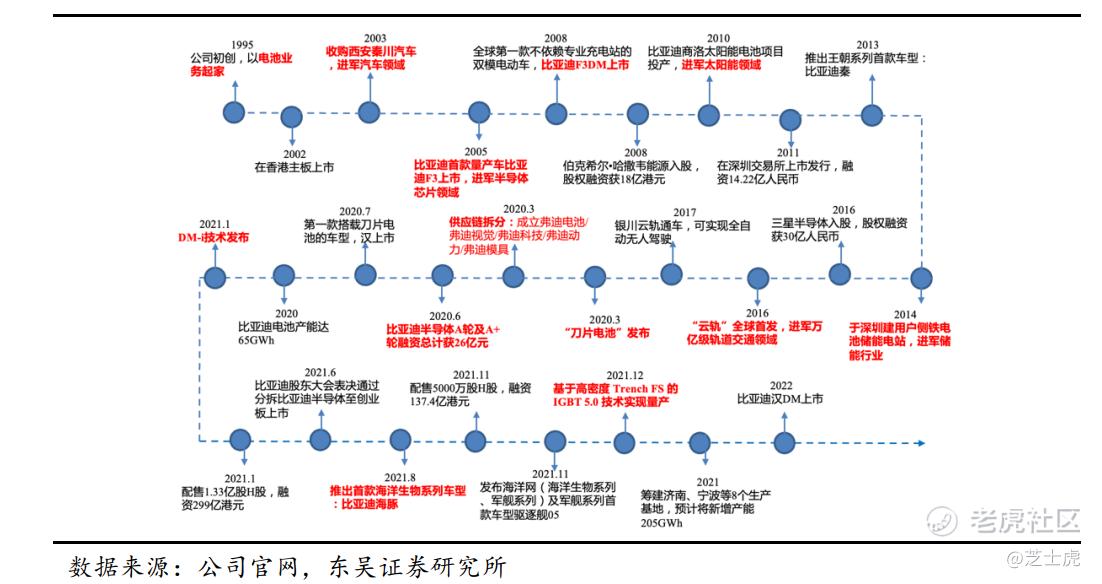

01 BYD 的发展阶段

BYD发展可分为五大阶段:

- 1995~2003:以消费电池起家,进入国际巨头摩托罗拉与诺基亚供应链,成功香港上市;

- 2003~2010:通过收购西安秦川初入汽车行业, 收购宁波中纬开拓电驱电机研发生产,布局新能源全产业链,首款轿车 F3 上市后凭借 性价比优势销量迅速增长;

- 2010~2019:轿车市场合资车企产品价格下探大量涌入,错过国内 SUV 行业红利,自主品牌进入平台期,同时坚定新能源发展路线;

- 2019~ 2021:“鲶鱼”特斯拉引入中国市场,比亚迪把握市场变革,推出第三代电池系统刀片电 池,以首搭车型“汉”助力品牌破茧重生;

- 2021 年至今:全面切换新能源,推出第四代混动系统 DM-i/DM-p,及全新纯电平台 E 平台 3.0,混动/纯电双发力。

02 BYD 的主营业务

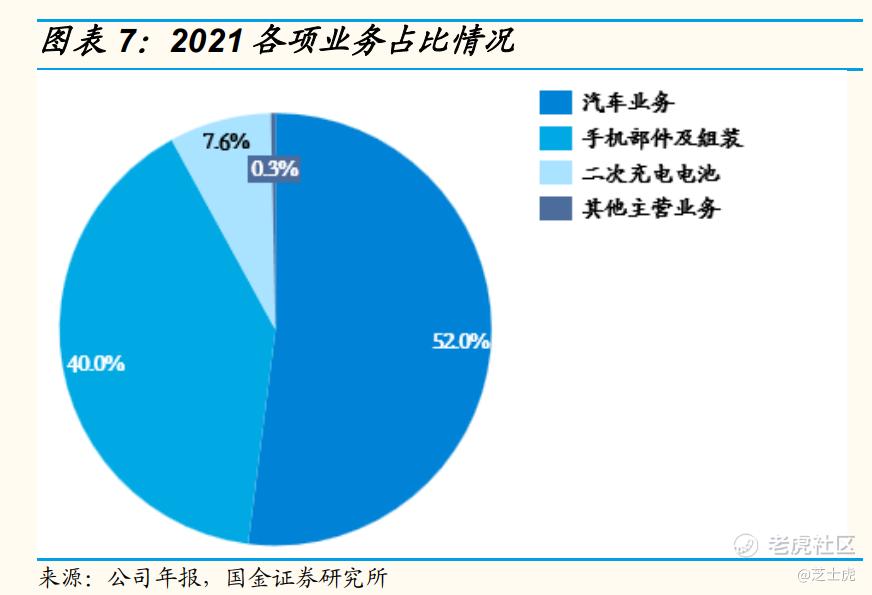

目前BYD主要有 4 大主营业务:分别是汽车业务、手机部件及组装、二次充电电池、云轨等。

1:众所周知,汽车业务可是核心业务:2021 年汽车业务收入占比 52.03 %,毛利润占比超过 69 %。是比亚迪最主要的收入和利润来源。

比亚迪已经是中国最大的新能源汽车公司了,新能源汽车销量连续多年占据全国第一,纯电动客车、专用车等等商用车在海外也取得不错成绩。

2:手机部件及组装业务主要包括电子产品金属、玻璃、陶瓷、复合板材等结构件,充电器、二次充电电池等零部件制造及整机设计、组装等;

产品覆盖范围也很广,包括消费电子、汽车电子等领域,根据公司 2021 半年报,2021 年上半年手机部件及组装业务实现收入 865 亿元,占公司收入的 40.01 %。

3:二次充电电池主要包括锂离子电池和铁电池产品,广泛应用于手机、电动工具及其他便携式电子设备;

主要客户包括三星、Dell 等消费类电子产品领导厂商,以及科沃斯、iRobot 等全球领先的机器人专业制造品牌厂商。这部分业务收入在 2021 年占到比亚迪总收入的 7.63 %。

4:此外,BYD 还在积极拓展轨道交通,比如:“云轨”及“云巴” 两大业务,但收入占比还很低(不到 1 %)。

总体来看,BYD以汽车业务为核心,从公司主营业务的结构来看,不排除他们会把战略重心聚焦于新能源领域,这样以来,与国家政策,汽车市场大方向保持一致,这是非常具备发展前景的。

03 BYD 的业绩经营情况

2016-2021 年公司营业收入 CAGR 为 15.87 %,2021 年实现收入 2161.4 亿元, 同比增长 38.02%。

2016-2019 年公司归母净利润呈下滑态势,2020 年净利润回升至 42.34 亿元,同比增长 162.27%。

2021 年公司共计提资产减值与信用减值近 12.5 亿 元,叠加疫情与原材料价格上涨的影响,全年实现净利润 30.45 亿元,同比减少 28.09 %。

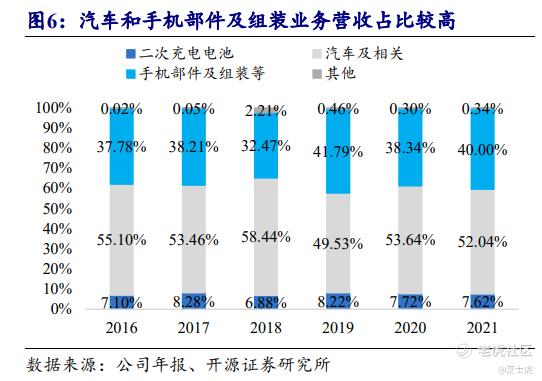

汽车和手机部件组装业务,2021 年合占营收比例的近 9 成,2021 年汽车业务占比略有下降,手机部件及组装业务占比提升至 40.00 %。二次充电电池业务营收占比稳定在 7 % - 9 %。

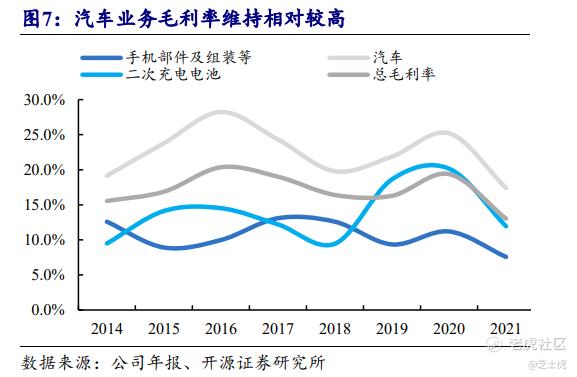

公司的毛利率在 15 %左右波动,分业务来看,汽车业务毛利率最高。

2018-2020 年 公司汽车业务毛利率稳步提升,2021 年受原材料涨价等影响,公司汽车业务毛利率下降至 17.4 %;

二次充电电池业务:受碳酸锂涨价影响,公司 2021 年二次充电电池毛利率有所下降;

手机部件及组装业务:受比亚迪电子下游景气度及客户结构调整等因素,2021 年毛利率下降至 7.8 %。

在研发投入方面,公司长期研发投入,三费费率稳步下降。公司重视产品和技术的研发,研发持续推进,2015-2021 年研发投入 CAGR 为 19.36 %。公司费用率水平稳步下降,三费费率从 2018 年的 9.0 %下降至 2021 年的 6.3 %。

看不懂没关系,芝士虎用一句话总结给你:BYD 的营业收入稳健增长,降本增效成效渐显。业绩持续改善,具备良好的发展趋势。

04 如何看待巴菲特减持 BYD

了解了BYD的主营业务以及业绩情况之后,我们回归到最重要的问题:被巴菲特减持后的BYD走势将如何变化?还能买吗?

其实,从历史因素来看,巴菲特减持股票的决策可能更多出于自身的投资框架和个股审美,“不适合”并非“不优秀”。

我们来看两个案例:

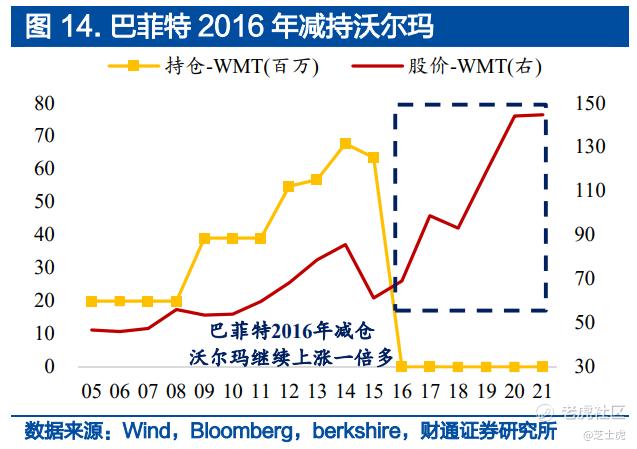

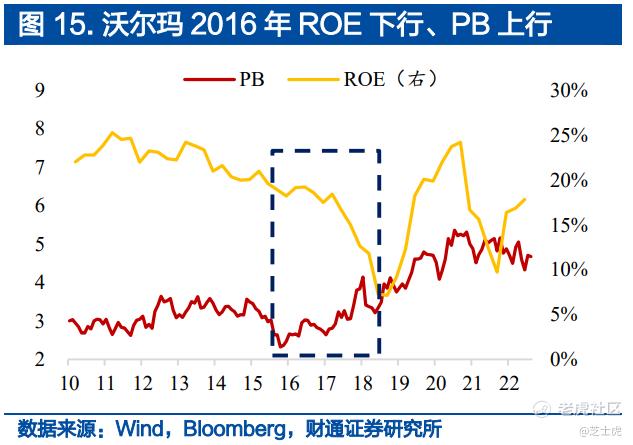

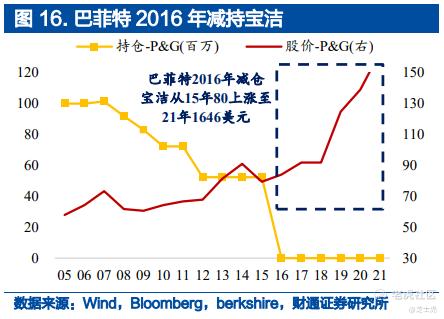

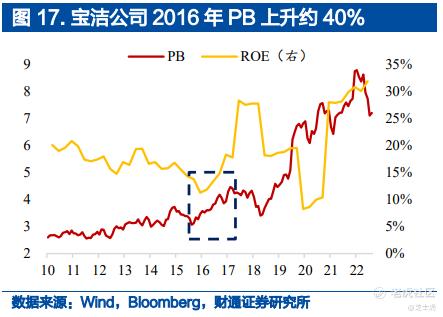

2016 年被巴菲特减仓的$沃尔玛(WMT)$ (ROE回落)和$宝洁(PG)$ (PB大幅上升),后续股价依然实现大幅上涨。

1、2016 年,沃尔玛与$亚马逊(AMZN)$ 展开线上市场竞争,ROE 从 2015 年 3 月 21.0 % 震荡下滑至 2016 年 9 月的18.6 %,巴菲特持仓由 2014 年 6800 万股减至 2016 年第三季度仅 1000 万股。随后沃尔玛的 ROE和股价全面回升。

2、宝洁公司市净率从 2012 年的 2.5x 一路上涨到 3.5x 左右,ROE却有所下降。巴菲特陆续减持,直到 2016 年全部清仓。巴菲特卖出后,宝洁公司展开一系列资本运作,PB和ROE全面上行,推动股价涨幅翻倍。

从以上的数据可以看出,被巴菲特减持过的股票,不一定就坠入深渊,持有BYD的虎友们也不要因为巴菲特的减持而过度悲观。

毕竟,巴老爷子在持有BYD的 14 年间,已经获得了超过 3000 %的回报;播下的种子早已成熟,到了收获的时节,减仓变现也是常规的操作。

最后,我们来总结下今天的重点:

- 做投资决策之前,一定要先了解该公司的发展史、主营业务、业绩经营情况等重点数据。

- 被股神减持的股票不代表不好,“不适合”并非“不优秀”。

今天的内容是不是也很受用呢?点击链接👉 免费的《美股入门财报课》送给你 ,系统性帮你提升投资能力。

如果你有更多的想法可以在下面的评论区和芝士虎互动哦~

(声明:本文仅为学习交流使用,不代表任何投资建议。)

精彩评论