昨日,国内最大的在线健身平台Keep通过港交所聆讯,有望于近期登陆港股。

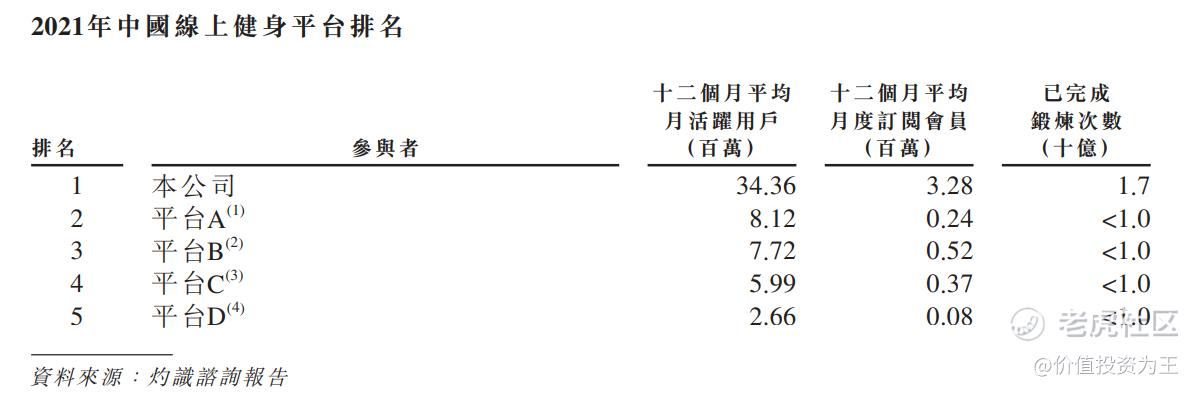

多年前,Keep凭借一句“自律给我自由”火爆出圈,如今,Keep已是国内最大的线上健身平台!今年上半年,Keep的活跃用户数高达3770万,碾压其他竞争对手:

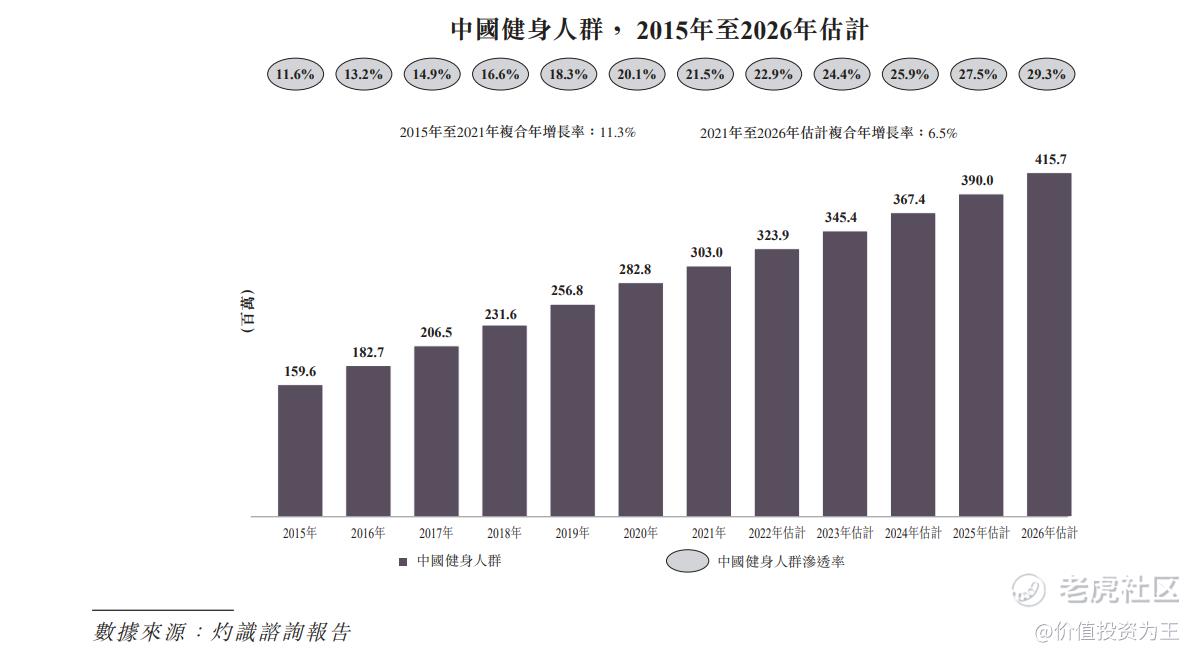

根据灼识咨询的数据,于2021年,我国的健身人群渗透率只有21.5%,而美国为48.2%、欧洲为41.2%!

在健身投入上,我国健身消费人群平均年支出为2596元,远低于美国的14268元。

预计2026年,我国的健身人群数量将达到4.16亿,较2021年增长1.1亿。

由以上行业数据可知,Keep所在的健身赛道一片光明,加上Keep遥遥领先的市占率且独占“在线健身第一股”的噱头,预计Keep将点燃IPO热潮。

行业大饼画完,我们具体看看Keep的财务状况如何?自律这么生意好不好赚钱?

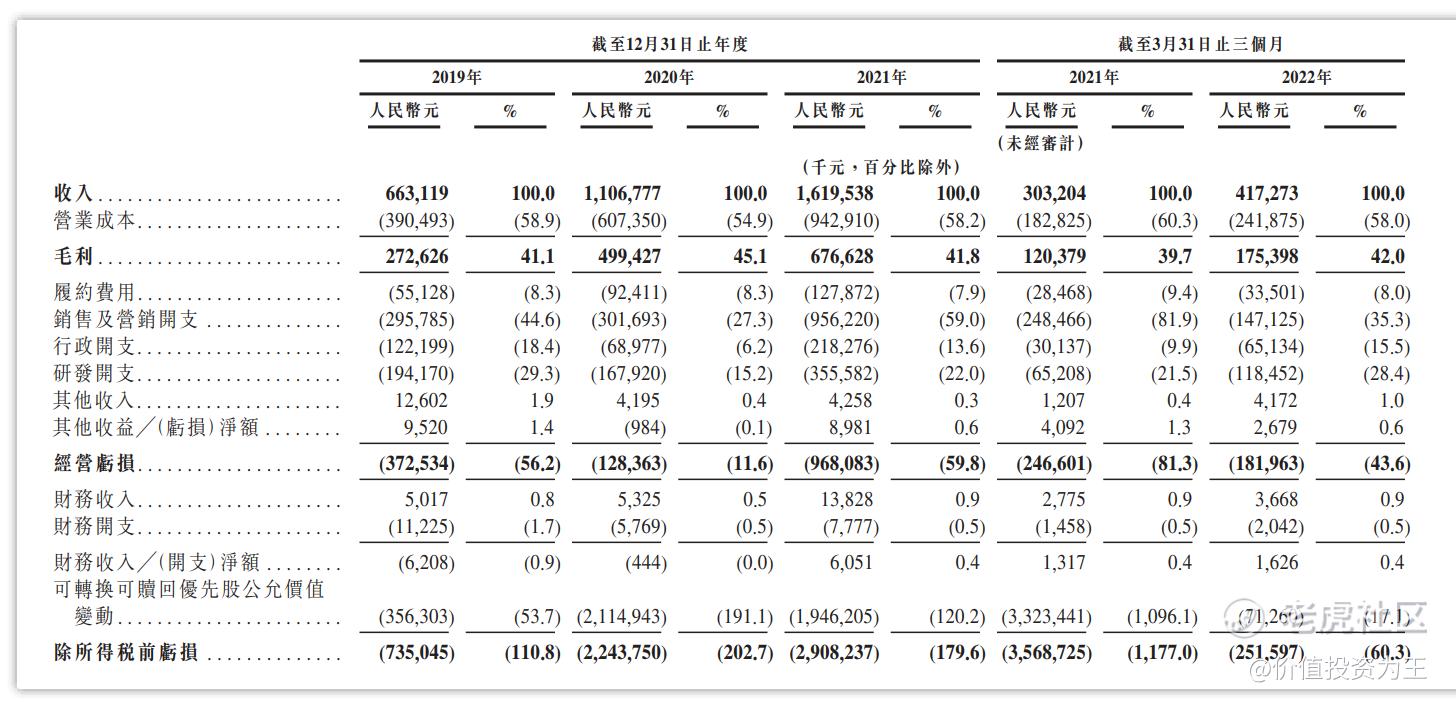

先来看收入,2019年,Keep的营收为6.6亿,2020年增长至11.07亿,同比增长67%;2021年,营收进一步增长至16.2亿,较2021年增长47%。

今年一季度,公司营收4.17亿,同比增长37.6%:

从成长速度来看,Keep表现优异,其中猜测有疫情助力,线下健身房不能正常营业,线上健身成为潮流,刘畊宏在抖音爆火就是极好的案例。

因此,疫情消退之后,Keep能否保持高增速需要打一个问号。

相比于收入能否持续高增长,Keep的盈利能力惨不忍睹。从毛利率上看,2019年至2021年分别为41.1%、45.1%和41.8%,总体保持在40%左右。

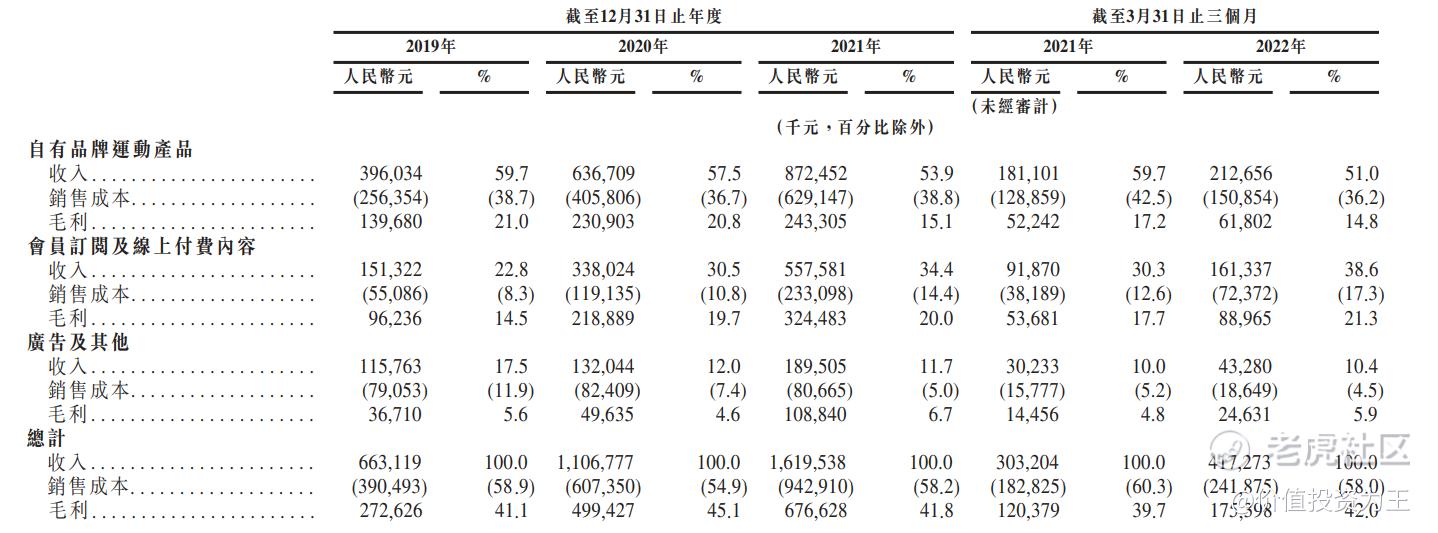

这样的水准不能说太差,毕竟Keep主要的收入来源是销售健身器材,2022年一季度,运动产品的销售额为2.13亿,占总收入的比重高达51%:

根据招股书披露的信息,拿2021年销量最大的Keep动感单车为例,其销售毛利率仅为33.9%,销售额排名第二的Keep手环,毛利率为-14%。

由此可见,Keep所依赖的健身器材销售,很难赚到硬件的钱。

在毛利率不够高的情况下,Keep投资了大量的销售费用,2019年销售及营销开支为2.96亿,占总收入的比重高达44.6%,2021年该数值比例为59%,不降反升。

在毛利率只有40%的情况下,仅仅销售费用支出就让Keep净利润巨亏,加上员工费用、物流成本及其他,2021年,Keep的净利润为亏损29亿。

当然,29亿的亏损中包含19亿的优先股公允价值变动,经调整后,净利润为亏损8.3亿。

2022年一季度,Keep的经调整净利润亏损缩窄至1.55亿,较去年同期的2.37亿有所改善。

无论怎样,Keep通过贩卖自律的生意,似乎很难赚到真金白银!

好消息是Keep的会员及付费收入正在突飞猛进,2022年一季度收入为1.61亿,同比增长75%,占总收入的比重提升至38.6%,未来仍有大幅提高空间。

另外,Keep不赚钱的主要原因是营销投入较大,未来市场进入稳定期之后,降本增效,Keep离盈利并不遥远。

如果Keep估值合理,仍是不错的IPO标的!

精彩评论