刚刚,造车新势力之一的蔚来发布了二季报。

财报发布之后,蔚来在美股盘前的行情中直线跳水,一度跌超7%,足见市场对此份财报的态度:

这份财报非常不好,一则营收增速大幅放缓,二则亏损还在加大,照此下去,纵使账上躺着544亿的现金,蔚来或也难逃重赴鬼门关的厄运!

时至今日,造车新势力蔚小理二季报皆已发布,三家公司对三季度的销量指引皆不及市场预期,这背后释放出的寒意令人悚然。

具体来看:

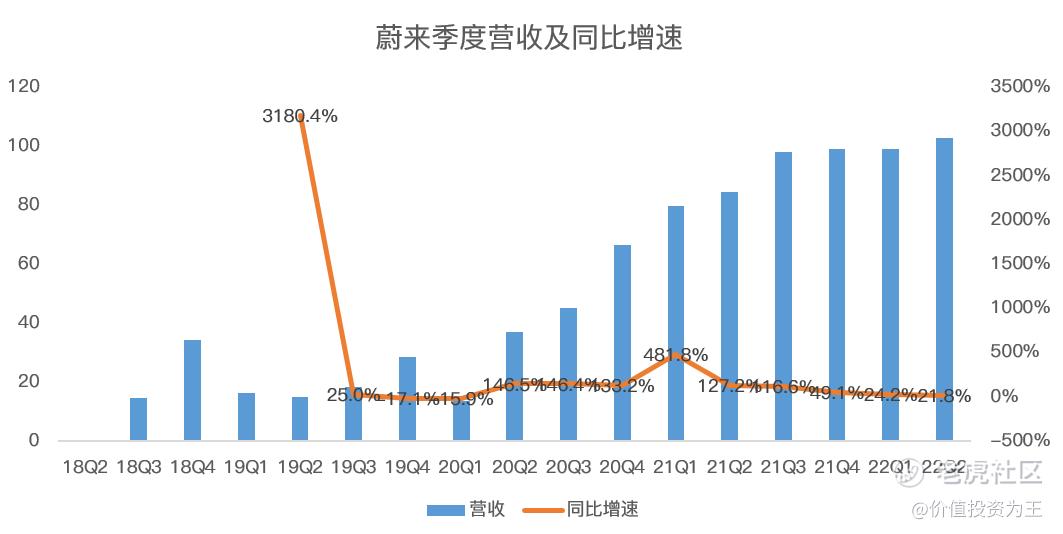

蔚来二季度营收102.92亿人民币,同比增长21.8%,超出彭博分析师一致预期的98亿:

营收超预期往往很难提振市场情绪,主要原因在于新能源汽车公司每月都会发布汽车销量数据,据此可推算出营收增速。

比如蔚来二季度汽车销量25059辆,同比增长14.4%。车辆销售收入95.7亿,同比增长21%。

收入增速高于销量的原因在于二季度汽车平均售价上涨导致。

除了汽车销售之外,蔚来还有服务、金融及二手车销售业务,二季度营收7.2亿,同比增长34.6%。

二季度因为有上海、北京疫情干扰,汽车产业链供应短缺,消费者需求被抑制,故二季度营收增速放缓至21.8%并不令市场意外。

令人吃惊的还是三季度销量指引,公司预计在3.1-3.3万辆之间,按照指引上限计算,销量增速约35%,好于一季度的28.5%和二季度的14.4%,但相比2021年动辄100%的增速而言,这个指引仍属于断崖式下跌的范畴:

考虑到蔚来在8月份新上市了ES7和即将在9月底交付ET5,三季度销量指引寒意逼人,且看业绩电话会上管理层如何解释。

简单回顾下理想和小鹏的三季度销量指引,其中,理想因为之前只有理想one一款车型,而新发布的L9对one有替代性,故消费者都在等待新车,而放弃购买理想one,由此三季度的销量指引上限同比增速仅为7.5%-15.5%。

小鹏并没有理想这样的情况,三季度销量指引上限同比增速只有13%-20.8%。

对比这两家公司,蔚来算是好的,但蔚小理三家公司同时期增速放缓,背后是否有竞争加剧的影响?若新能源汽车陷入混战,蔚小理能否突出重围仍需观察。

除了成长放缓之外,蔚来的亏损大幅扩大。

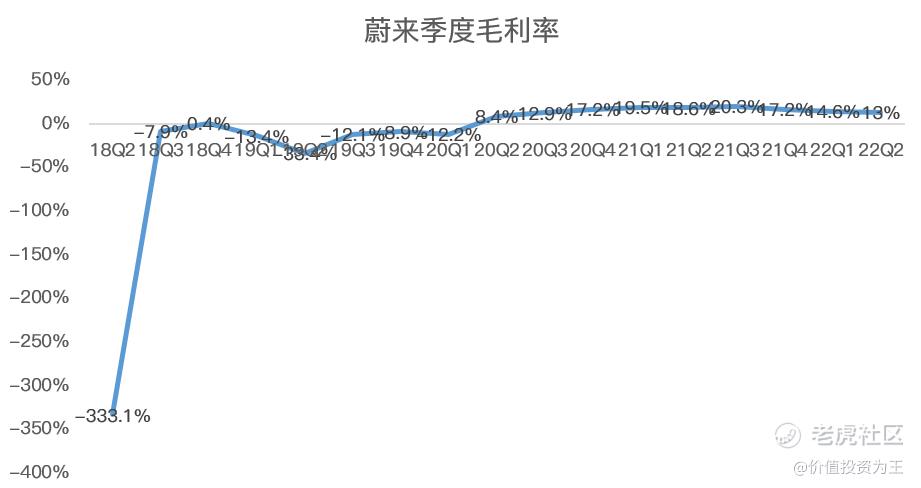

先来看毛利率,二季度整体只有13%,去年同期为18.6%,今年一季度为14.6%:

毛利率的下滑主要受到电池成本提升的影响,从目前来看,新能源车企尚未把成本压力传递给下游消费者,彰显车企定价权能力不足。

作为对比,理想二季度毛利率为21.5%,高于去年同期的18.9%,蔚来的毛利率较理想相差较大。

这其中也有蔚来大力投资服务网络的原因,对毛利率形成压制。

令人震惊的是二季度蔚来亏损了27.6亿,同比暴增370%!

亏损加大一方面有毛利率下滑的影响,另一方面,蔚来在研发、销售及行政费用上大幅投入,其中,二季度研发投入21亿,同比暴增143%;销售及行政费用23亿,同比大增52%。

增加的主要原因是人员增加和新车型研发和推销,有一定的时间限制。

但无论是何种原因,如果销量迟迟不能突破,仅仅靠30%左右的增长,很难撑得起当下5倍的市销率:

也许市场对新能源汽车的期待正在由成长转向考核利润,纵使蔚来账上躺着544亿的现金,对于重资产的汽车行业来说,也是杯水车薪。

投资者还是重点跟踪月度销量吧,没有什么问题是不能靠成长解决的!$蔚来(NIO)$ $蔚来-SW(09866)$ $理想汽车(LI)$ $小鹏汽车(XPEV)$

精彩评论

蔚来