刚刚$蔚来(NIO)$ 披露2022年二季度财报,现在已经拿到一些初步数据,大概看了下,先给大家整理看下,数据为人工整理,如果不对地方还请指出。整体来看,财报不是很好,营收增长速率放缓,亏损扩大,但是3季度指引还是比较乐观。

1.营收方面

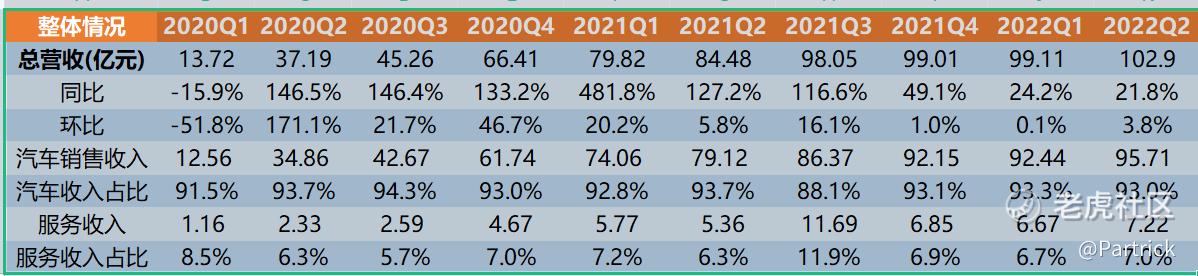

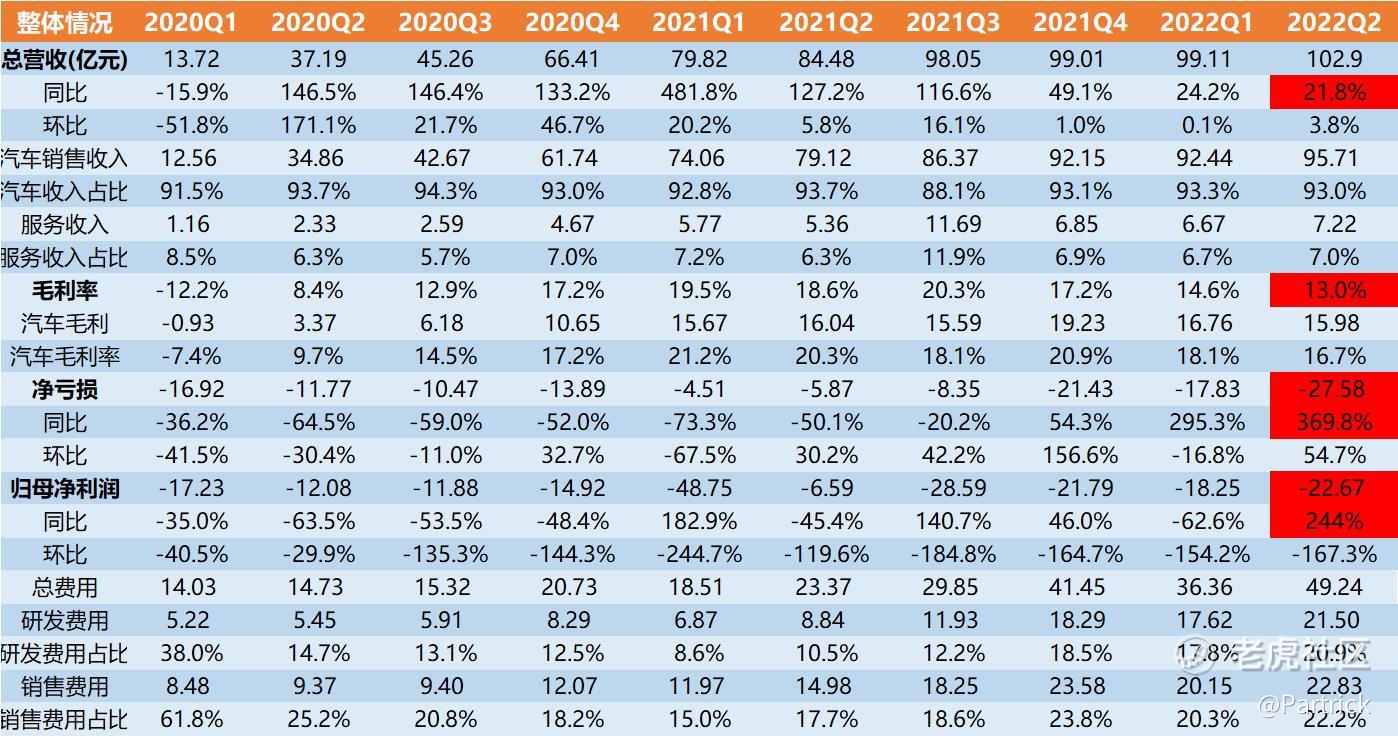

蔚来二季度营收102.9亿元,同比增长21.8%,环比增长3.8%,首次突破百亿元创单季新高,但增长再次放缓了。

2. 毛利方面

蔚来二季度实现毛利13.4亿元,毛利率13%,较上个季度下滑1.6%,较去年同期更是下滑5.6%,其中汽车毛利率16.7%也同期下滑3.6%,收入增长了但是毛利反而在下滑,财报里面提到了跟电池成本上升有关。

3. 亏损方面

二季度,蔚来净亏损为27.575亿元,较2021年第二季度扩大369.6%,较2022年第一季度扩大54.7%。扣除股权激励费用,于2022年第二季度的经调整净亏损(非公认会计准则)为22.670亿元,较2021年第二季度扩大575.1%,较2022年第一季度扩大73.1%。这也是造车新势力的通病,亏损还在扩大,卖得多亏得多。即使是曾经是单季度曾经盈利的理想,Q2亏损也扩大了。造车新势力离盈利目标越来越远了。

4.费用方面

二季度,蔚来净亏损为27.575亿元研发支出达21.5亿元,同比增长143.2%,研发费用占比达到22%,创单季新高,可以说蔚来在研发方面的投入还是明显比较大,这跟蔚来的车型比较丰富有关。

5.新能源汽车交付指引

交付量方面,2022年第二季度,蔚来车辆交付量达25,059辆,包括3,681辆ES8、9,914辆ES6、4,715辆EC6及6,749辆ET7,较2021年第二季度增长14.4%、较2022年第一季度下降2.8%。指引显示:蔚来预计第三季度车辆交付量为3.1万辆至3.3万辆,较2021年第三季度增长约26.8%至35%。收入总额为128.45亿元至135.98亿元,较2021年第三季度增长约31%至38.7%。指引似乎还不错,增长率重新回到30%。

6. 后记

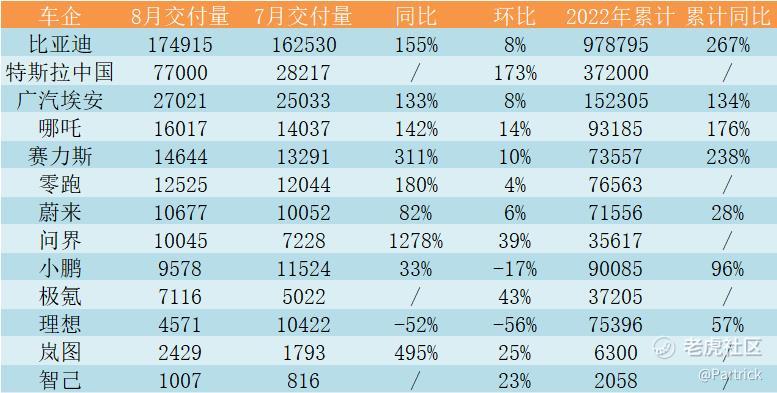

总体来看我个人蔚来财报感觉其他新势力财报问题差不多,收入增长放缓,亏损扩大,虽然也有一定客观环境因素,但是新能源车赛道渗透率已经接近30%了,后面整个行业的增长速度没有之前那么快了,以前是0-1,从燃油车中抢市场,现在新能源车企中的竞争更加激烈了。新能源车赛道的玩家已经随着8月份各大车企的交付数据来看,“慰小理”的份额已经完全没有优势了,抛开比亚迪,特斯拉,广汽埃安,哪吒,问界,零跑销量已经明显上来了,而对应的“慰小理”开始明显下滑,最惨的理想下滑到只有4500台了。

前段时间巴菲特减持比亚迪,很多人怀疑他是不是不看好新能源汽车这个行业,我觉得这个行业没有问题,毕竟还有70%的市占率提升空间,只是后面车企之间的竞争会更加激烈,过去那种相对“友好”的竞争局面已经过去了,各大车企都在加速发力,稍有不慎,就可能再次掉队了,这也许是新能源车企在爆发式增长后迎来的一个寒冬。

附蔚来财报数据整理:

精彩评论