$lululemon athletica(LULU)$ 公布了截止7月底的2022年第二季度的财报,又是一个强劲的季度,利润率提升,且对接下来两个季度信心满满,调升指引。盘后涨了近10%。

对Q2业绩来说,

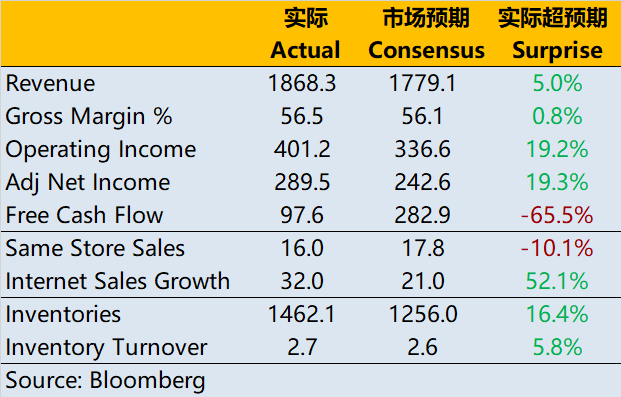

- 营收18.7亿美元,同比增长29%,高于市场预期的17.8亿美元

- 同店销售同比增长16%,略低于市场预期的17.8%;网上销售增长32%,高于市场预期的21%

- 整体运营利润4.01亿美元,同比增长34%,高于市场预期的3.36亿美元

- 实体店铺收入9.03亿美元,同比增长30%,高于市场预期的8.7亿美元;运营利润率28.4%,高于市场预期的24%

- 直面消费者销售收入7.75亿美元,同比增长32%,高于市场预期的7.2亿美元;运营利润率42.9%,高于市场预期的39%。

- 库存14.62亿美元,同比增长85.1%,环比增长14.7%,高于市场预期的12.56亿美元,库存周转率降至2.73。

同时,公司提升了Q3以及全年的业绩指引。

- 预计Q3营收为17.8亿至18.05亿美元,高于市场预期的17.3亿美元,摊薄后每股收益在1.90至1.95美元之间,高于市场预期的1.88美元。

- 预计2022年全年净营收为78.65-79.40亿美元,高于市场预期的76.1-77.1亿美元;摊薄后每股收益在9.82至9.97美元之间,调整后摊薄每股收益在9.75至9.90美元之间,高于市场预期的9.73美元。

简评:

Q2财报季,市场对能主动调升业绩预期指引的一个都不差地优待,LULU自当如此。而且LULU强劲的Q2业绩,也打破了今年以来服装行业走势低迷的情况,应该算是异类。毕竟服装这个细分行业,今年的通胀大潮中,它并没有吃到太多的红利,尤其是女装,大部分的涨幅在5%以内,远低其他项目类别。

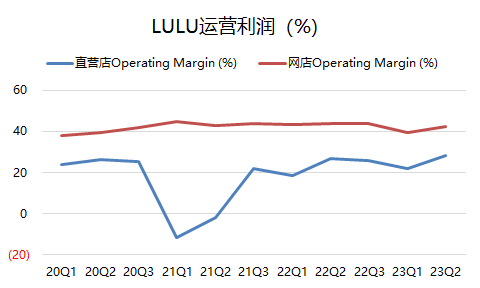

直营收入(网店)增长,提高了利润率。我们可以看到Q2的实体店同店增长是不及网点的增速的,虽然公司的实体店数量依然在增长。但是实体店的运营利润率在28.4%(已经是历史高水平),然而也不及网店的42%。长期来看,网点业务占比更高,能进一步优化利润率。

毛利率同比有所下降,主要是因为原材料的涨价。Q2的毛利率为56.5%,比Q1的53.9%高一些,因为Q2的最后一个月(7月),油价已经降了一些。LULU的产品是石油衍生品,因此对石油价格敏感。

库存增长迅速,公司说是主动提高,一部分是应对原材料的上升,也同时应对需求的增长。所以市场对这一信号的解读并不是很大,因为具体是不是成品货物周转变慢了,还要再过几个季度才能看出来。

对于中国市场,管理层在电话会上提到,Q2增速有30%。同样在去年开了不少线下店的LULU并没有太多地把因素归结为COVID-19,反而对接下来的新店开业充满期待。

精彩评论