美股公司股池:

智能车:$小鹏汽车(XPEV)$ $特斯拉(TSLA)$ $蔚来(NIO)$

盘面太烂,不忍直视

比亚迪带崩了整个新能源,

凡是沾边的是基本都是单边下跌

风光储一个比一个惨。。。

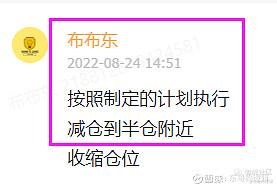

如今回看我们当初8月24号大减仓保住利润

是多么明确的决定,。。

卖了*ST必康(SZ002411),应该还要调整一段时间

不是不看好,单纯觉得未来还有更低的价位可以接回来

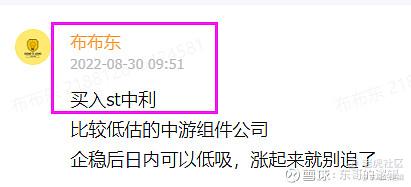

研究了一周的一家公司:

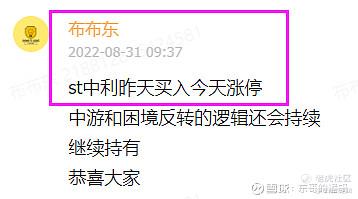

昨天建仓了ST中利(SZ002309)

今天如期涨停

今天大概根据东哥投资理念中的

“预期差+低估值+风口=暴利”的理论

详细聊聊中利目前的机遇,发展预期以及持有逻辑

1. 公司业务转型:

主营业务方面,公司的主业为新能源中的光伏赛道,

主要业务是光伏业务和特种线缆业务

光伏主要聚焦光伏中游:

光伏制造和光伏电站业务;特种线缆业务集中于研发、生产特种电缆。

具体如下:

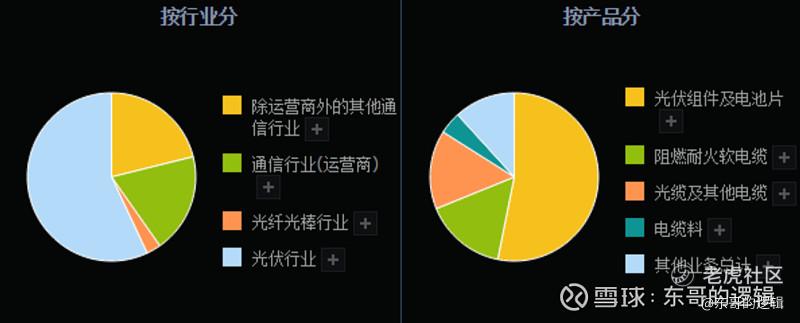

2022年上半年,

中利实现了46.68亿的营业收入

其中光伏行业收入26.58亿元,占比56.95%

通信行业营收18.8亿元,占比40.28%,

其余为光纤光棒行业收入;

2. 资产减负,轻装前行:

公司根据整体战略发展规划,调整部分线缆、光缆业务结构

上半年内已转让持有的长飞光电49%股权;

同时拟转让广东中德 100%股权和苏州科宝 30%股权

并处置了中德相关的厂房和土地,

集中优势资源发展光伏业务

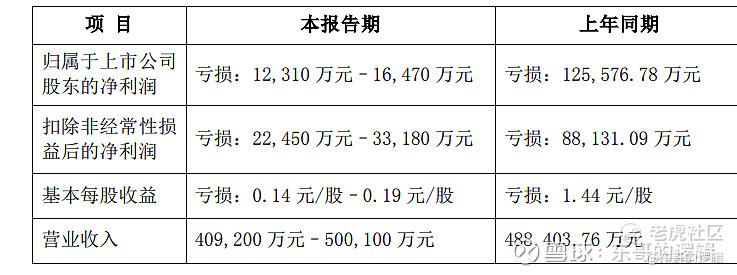

中报也显示了:

公司目前总市值:53亿,每股净资产:1.88元

净利润: -1.31亿元 同比增长89.56%,扭亏效应明显

对比其他光伏中游公司,

中利订单多

未来业绩指引强,市值小,体量小,明显低估!

符合东哥投资要求的“低估”

3. 困境反转:

众所周知,光伏行业很烧钱,即使是大量订单在手,

如果没有资金的支持,也很难完成生产

中利困境的根源在于现金流的紧张和缺乏,

其本身并不缺乏优质订单

中利反转的核心就是:联合战略投资者,打造上下游一体化产业

这一点在中报中有所体现,也是构成中利今天涨停的原因之一:

战投提供资金和技术的自持,利用中利自身的销售渠道和业务网络

完成战投相关产业的布局,最终双方实现共赢

这是中利比较大的预期

符合东哥投资需要的“预期差”

4. 大量订单,未来指引强:

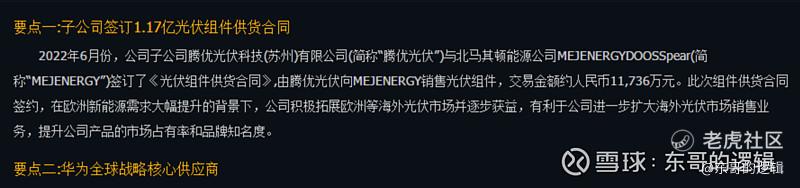

子公司签订1.17亿光伏组件供货合同:

2022年6月份,

公司子公司腾优光伏科技(苏州)有限公司(简称“腾优光伏”)与北马其顿能源公司MEJENERGYDOOSSpear(简称“MEJENERGY”)签订了《光伏组件供货合同》,由腾优光伏向MEJENERGY销售光伏组件,

交易金额约人民币11,736万元

中标六处分布式光伏项目:

2022年3月份,公司全资子公司苏州腾晖光伏技术有限公司(简称“腾晖光伏”)与河北省阜平县人民政府(简称“阜平县政府”)及其财政局子公司阜平众为新能源有限公司(简称“众为新能源”)签署的《合作协议》,

在未来5年,公司拟与阜平县共同投资建设绿色低碳新能源产业基地。

扩产:

2021年,公司光伏业务在原有常熟总部,泰国腾晖,山东腾晖的基础上又拓展了泗阳,宿迁,沛县生产基地,

形成12GW光伏单晶高效电池,18GW大尺寸光伏高效组件的设计产能。

为下一步公司发展核心光伏业务奠定了良好的基础

大量订单使得公司转型成为一家实打实的光伏中游企业

符合东哥投资需要的“风口”特性

5. 牛散入驻:

中利半年报进来了一个鼎鼎大名的牛散:毛幼聪。

牛散毛幼聪、魏巍、李东璘、魏娟意三人,

因时常抱团买进卖出等行为被网民合称为“牛散F4”

毛幼聪做过的:

中天科技(SH600522)$:2021年4季度建仓,股价从10元左右涨到了最高27元,一倍多的收益

双良节能:2021年4季度开始建仓,到今年8月,涨了1倍有余

其它的如德邦股份、st热电,均是大牛股

——————分割线——————

以上

作者:东哥的逻辑(全网同名:东哥的逻辑)

本文不代表任何投资建议,本文图片均为个人投资记录,无任何荐股行为。

@胖虎福利@小虎访谈@小虎AV@33_Tiger@老虎专刊@话题虎@小虎周报@小虎老师@爱发红包的虎妞@小虎活动 麻烦加精,谢谢

精彩评论