$Silver Crest Acquisition Corp(THCH)$

1. Tim Hortons 与 Tims中国

诞生于1964年的Tim Hortons是枫叶国的国民咖啡,在北美极受欢迎;据说在加拿大,Tim Hortons 咖啡每天能卖出500万杯。经年累月稳步扩张,Tim Hortons已经在13个国家开了5000+店,北美、亚洲、中东、欧洲都是其主要市场。而2021年Tim Hortons全球所有门店收入(system-wide sales)65亿美元(system-wide sales不同于报表上的公司收入,因为加盟店的收入不计算在公司收入里)。

这个规模是个什么概念?全球连锁咖啡行业而言,第一的毋庸置疑是星爸爸,2021年全球收入290亿美元(且几乎都是直营店),而第二名就是Tim Hortons,第三名是Panera Bread,而第四才轮到广为人知麦当劳蜀黍的McCafe。

不过我们今天重点讨论的是Tims在中国的业务(以下统称Tims中国,刚上市,代码THCH)——就像百胜 Yum Brands 和 百盛中国Yum China(包括国内的肯德基、必胜客、Taco Bell、小肥羊等)的关系一样——Tims中国是独立运营的连锁现磨咖啡实体。昨晚,Tims中国通过SPAC的形式与Silver Crest Aqcuisition Corp 合并,正式登陆纳斯达克上市。

星巴克我持有但不多,瑞幸我已经冲了,而Tims中国目前9亿市值,或许是下一个咖啡的好机会。

2. 现磨咖啡产品品质

Tim Hortons的背景信息大致如此,然后来说说国内的现磨咖啡市场以及Tims中国的情况。

先说咖啡生意一般人认为最重要但其实最不重要的一点吧——我认为是口味。

无论是星巴克还是瑞幸,你可能会同意反正他们是不分伯仲地不太好喝;如果嘴盲,那么差不多的制作工艺,在双盲实验下你大概率也喝不出。

但你一定喝得出,现磨不现磨。非现磨的咖啡,比如速溶咖啡、即饮咖啡、包装咖啡液之类,一秒知味,难度不大。人的味蕾对食材是否新鲜有着干净又卫生一般敏锐的判断。(现磨咖啡的定义,是指用新鲜烘焙的咖啡豆,经由咖啡师现场手工制作,从而最大限度保留咖啡的原始香气和口感。)

另外关于口味,黑咖啡无非是酸味、苦味和甜味的综合,具体你什么好喝因人而异。酸来自于咖啡豆的特质,苦和甜一方面来自于咖啡豆,另外重要的是豆子烘焙焦掉的可爱模样。意式烘焙就喜欢把咖啡搞得巨苦,以至于不得不加奶加糖,做成拿铁,做成摩卡。

特别中和与平衡的软口味咖啡——教你一个装比词叫mellow,可以强行翻译成“醇”或“芳淳”。形容低至中酸度、平衡性佳的咖啡。下次你在咖啡店喝咖啡,呷一口后可以大声喊一句:啊,这咖啡味儿,真 *** mellow。

咖啡豆品种就两种,阿拉比卡(Arabica)和罗布斯塔 (Robusta),拉比卡咖啡豆品质较好、商用价值更高,约占全球总产量的60%左右。其他类似于哥伦比亚豆、苏门答腊豆,都是产地。寸豆寸金的牙买加蓝山咖啡,品种仍然是阿拉比卡,产地是蓝山,最大特点是不苦。南美洲咖啡豆产量最高,占全球产量的半壁江山。而我们云南也产咖啡豆,虽然不多,年产15万吨左右。

而论咖啡品质,Tims中国的咖啡肯定不差。他家咖啡种植于古典咖啡产地——哥伦比亚和危地马拉。咖农手工种植,手工识别采摘在最佳采摘期的咖啡豆浆果;而这些浆果自然成熟,品质最佳也最为新鲜。为挑选最佳的咖啡豆,去到不同的高原地区——黑色火山灰土壤配合高海拔,种出来的咖啡豆很天然也很mellow。

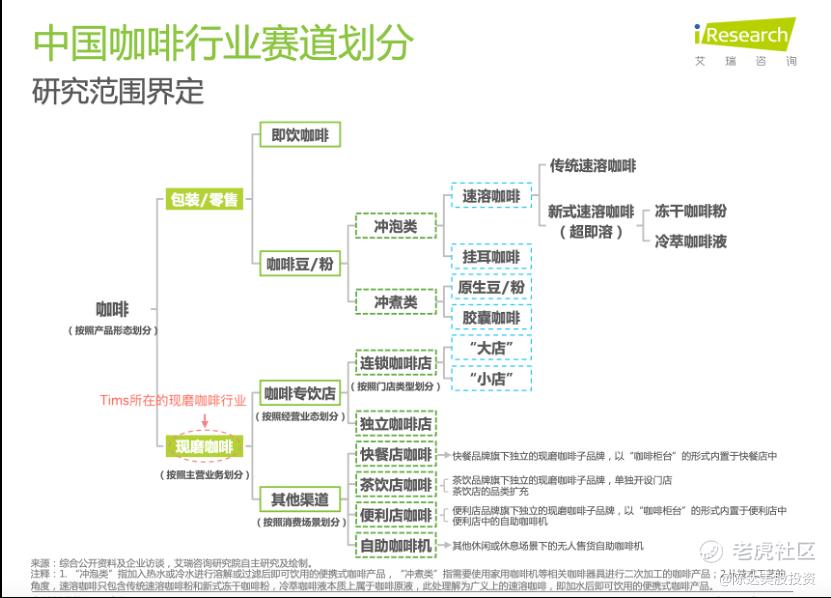

3. 连锁现磨咖啡行业、市场与竞争格局

博弈论里有一个纳什均衡,用在商场上有一个基本推论,就是,竞争越激烈,则打法越相似。托翁在《安娜·卡列尼娜》说到,幸福的家庭都是相似的,不幸的家庭各有各的不幸,也充满了纳什均衡的思想。用这来形容咖啡市场的竞争,就算不是惟妙惟肖,也至少是巧夺天工。

但让我们先不要聊那么沉重的话题。也先把不关键的口味放一边,就是我曾经问过的一个问题,到底什么是连锁现磨咖啡生意的本质和精髓?

第一当然是成瘾性,作为世界上消费量最大的合法瘾品,根据德勤调查问卷,我国的咖啡消费者购买现磨咖啡,最大动机从初期社交场景,几乎成为功能性需求;消费者(比如我)从生理或心理上对咖啡因产生依赖,城市工作生活压力大睡眠不足,提神生理需求,已成为咖啡消费的主要原因。而且据相关研究适量咖啡因摄入能降低抑郁的可能性。所以很多人说的第三空间(在星巴克做工作、谈生意、聊八卦)因素,我认为已经不是咖啡生意的精髓。

我认为,除了开店、降本增效、营销打法以外,咖啡生意的核心还是要占据消费者心智,在其消费成瘾的情况下,从味蕾到精神,产生有愉悦的欲罢不能感。当然品类、选址、价格策略这些也都很关键——但诸如我前面说的,竞争越激烈,则打法越相似——你没有品牌上的鲜明特点,那一定会被其他人同一个套路的乱拳给打死。

来看一下整体市场与竞争格局。

根据艾瑞咨询,2021年中国咖啡行业市场规模达3817亿元,同比增长27.2%;预计2025年中国咖啡行业市场规模将超过10000亿元。 而中国咖啡消费人群逐年扩大,根据天猫和饿了么数据,2021年中国线上咖啡消费群体是2019年 的1.5倍。

而渗透率而言,因为我们人口基数大,因此人均每年消费咖啡杯数仅仅是9杯(杯=cup=6盎司=177毫升,大量非城镇人口很难消费到),比我们穷得多的印尼是149杯,而世界平均水平是449杯,德国更是超过900杯。所以我们的渗透潜力超级大。当然大家也不要认为900杯有多恐怖,我算了下自己的消费量,如果以星巴克大杯美式两杯来算,一杯3个cup,我一年要喝掉超过2000杯,风雨无阻。

总之,空杯子管够。

这也是为什么中国是咖啡也是研磨咖啡连锁店的第一大想象力市场——渗透率低,付费能力强,兵家必争之地。如上所述艾瑞测算的27%左右的未来几年市场增长率是全球咖啡市场最高(相比美国仅为6%,数据来源于Statia),也是少见的万亿规模的2025年中国咖啡市场规模将达万亿元。而Tims、星巴克、瑞幸等身处的现磨咖啡市场,我们可以估算3600-4000亿元的规模(假设保持2020年的份额比)。

(来源:艾瑞咨询)

(来源:艾瑞咨询)

而面对硕大的市场规模,最直接粗暴的啃蛋糕方式肯定能是摊大饼——开直营店或加盟店。从瑞幸到星巴克,咖啡连锁开店扩张的有效性已经毋庸置疑被证明:

2021年 星巴克中国和瑞幸咖啡门店数双双超过5500家,一年各自增加1000多家。到目前,星巴克有6000多家门店,瑞幸7000多家。

2019年进入中国市场的Tims,三年间迅速开店390家(截止目前超过440 家)。

2015年成立于上海的Manner咖啡,全国门店数突破400家。

2017年进入中国市场的美国皮爷咖啡(Peet’s Coffee),中国门店数量已达77家。

2017年成立于上海的M Stand,门店数突破180家。

4. Tims中国核心财务数据的高亮

我从头到尾我撸了遍Tims中国的报表,这部分主要是翻译一下财报数字,摘录一些重要数据。如下。

营收增长。2019年-2021年分别实现营收5725.7万(人民币,下同)、2.12亿、6.43亿,同比增长率分为271.9%、203.4%。归功于过去三年公司店铺数量的迅速增长及店均营业额的提升。撇除少量加盟店,公司自营收入为4808.2万、2.06亿、6.17亿。

2020年、2021年始终保持自营门店调整后EBITDA为正。2021年调整后自营门店税前利润同比增长103.2%,(2020年为1351.9万,2021年2746.7万)。调整后EBITDA,你可以粗略理解为业务的现金流都打正了。

同一时期,净亏损/营收占比大幅收窄。2019年-2021年亏损额分别为8782.8万、1.43亿、3.83亿,占比从153.4%收窄至59.5%。这块要归功于自营门店层面的食材成本,及租金占比,都有大幅下滑。食材成本占比从2019年的44.9%降至2021年的33.7%; 租金占比从39%降至24%。(家下图)。其他人力费用占比也在下降,管理费用从19年的89.2%降至21年27.2%;市场营销费用从14%降至7.8%。

另外是一些运营数据。

截至2021年12月31日,Tims在国内21个城市开了390家门店,其中17家加盟店,373家自营店。自营店数量从2019年12月31日的31家增加到2020年12月31日的128家。三年间店铺数量增长超10倍。

自营店同店销售增长,2020年到2021年,同店销售增长从7.4%提高至15.7%。订单数量增长,2019年不到200万,2020年约610万,2021年冲到1920万。

注册会员数稳定爬坡。截至2021年底, 注册会员约为600万,同比增长154.7%。

5.Tims中国竞争力与investment thesis(成长股投资主题)

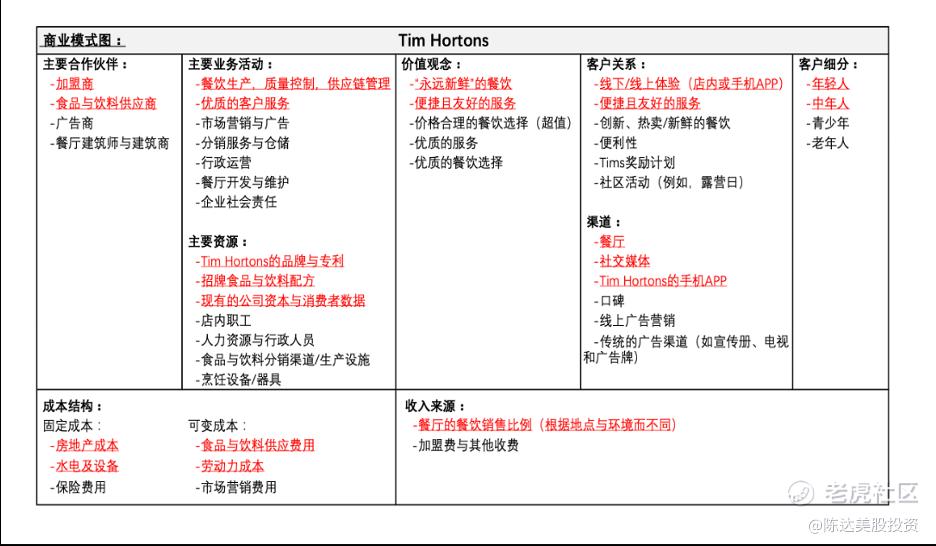

我也研究了一下Tim Hortons在北美市场的打法(当然还是要注意,Tims可能会用完全不一样的打法,毕竟是独立实体)。而Tim Hortons的主要模式大致如图(主打:新鲜与性价比):

(来源:公司资料)

简而言之Tims的竞争力大概体现在产品、渠道、供应链与数字化能力上,以及产品定位所带来的独特品牌气质。

产品优势本质上就是性价比。咖啡其实挺贵的,一杯星巴克超大杯美式是33快,节省些可以吃两顿饭了。而相对于竞争对手,Tims在确保产品质量的同时,价格是重要的竞争优势。Tims的定价处于中国咖啡市场的中档价格带,每杯售价15-30元人民币的咖啡,这个消费群体,数值庞大。除了咖啡以外还有价格适宜的套餐组合,如在早餐时段购买指定饮品加9.9元,可得贝果。

渠道、供应链优势,基于沉淀多年的管理经验,Tims目前在国内建立了本地化的供应链网络,严格筛选、管理供应商——从质量、可持续性、创新、能力、服务、企业社会责任。另外还有一些全球化公司的一贯底线要求,比如供应商都必须拥有全球食品安全倡议(GFSI)证书,云云。

而数字化能力上,其实在公司业绩中已经体现。2021年,公司数字订单,包括送货和移动订购,约占公司拥有和运营门店收入的73.0%,而2020年的约64.2%。Tims也已经建立并继续扩大在中国的数字生态系统,从垂直服务平台,如Eleme、天猫和美团点评,到社交媒体平台,如微博、微信和微博,有效提高品牌知名度,扩大用户群。

除了产品性价比、供应链、数字化能力这些以外,咖啡生意的精髓,我认为产品定位(positioning) 很重要,一个品牌的气质以及带来的氛围感(Vibe),是商业数字背后的生意能取得成功的感性因素。Tims带来的高品质平价咖啡与独特的文化气质——比如那片红色的枫叶,如同星巴克的女妖塞壬一样——最后消费者能向认加拿大鹅一样认Tims,比较关键。

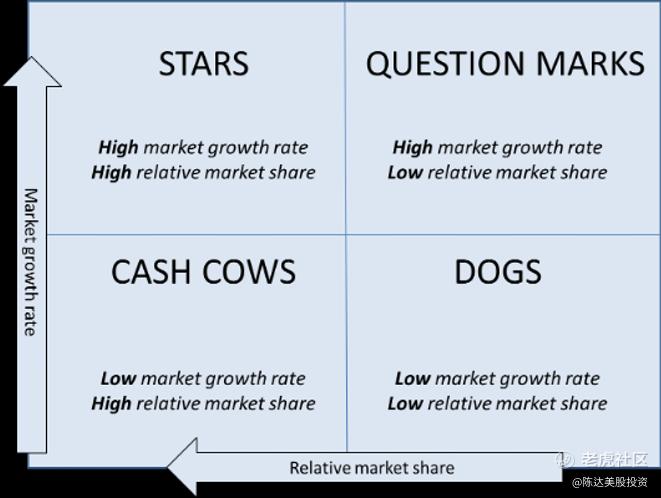

我们分析竞争格局,一般可以把行业里的公司分为四类,即为:明星(stars),问号(question marks),现金奶牛(cash cows),冷门(dogs,又称underdogs,指竞争中的劣势方)。高市占率高增速谓之曰star,低市占率高增长率谓之曰question mark,高市占率低增长率谓之曰cash cow,低增长率低市占率谓之曰dog。

伯乐常有而star不常有,star就是我们投资中混在煤里的耀眼钻石,比如茅台这样的,是司中龙凤;而投资时赔率最高的当然是dog,因为大家都不看好,股价贼便宜,但是dog翻身很难;一般而言我喜欢投的是问号,比如我的女神股Chipotle Mexican Grills 可能是近几年我收益最好的一个连锁餐饮股,我投它的时候就是在其疯狂开分店进行扩张的时候。抢地盘的时候投资,最好;等地盘抢完了,变成了麦当劳这样的地产股,成了cash cow,投资的回报率就要小得多。

而 Tim Hortons在北美市场份额很高,比如在加拿大,2021年占据了咖啡市场70%的份额。在北美他是名副其实的现金奶牛。但你投北美的Tim Hortons就已经错过了他最疯狂生长的阶段。如果将其成熟模式与品牌特质复制到一个新的渗透率低的市场,那么我们有一定的依据去期望,有可能会复制出一个成长股的曼妙走势。

————————

利益披露:作者不持有THCH仓位

本文不构成任何投资建议

精彩评论