整体来看

• 海外发运总量大幅减少,铁水产量继续下降,铁矿库存创历史新低。

• 内地疫情病例数量上升,但疫情管控相比以前放宽限制,央行、银保监会发布16条措施支持房地产。

$F山证铁矿石(03047)$ $保利发展(600048)$

供给方面

• 新口径全球发运2821万吨,环比下降9.1%。巴西发运634万吨,澳大利亚发运1725万吨,非主流发运462万吨。

• 本周澳洲港口检修减少,发运量预计保持平稳。

需求方面

• 247家钢厂高炉开工率76.35%,环比下降0.85%;高炉炼铁产能利用率83.36%,环比下降0.73%;钢厂盈利率23.81%,环比增加4.76%。

• 日均铁水产量224.85万吨,环比下降1.96万吨。

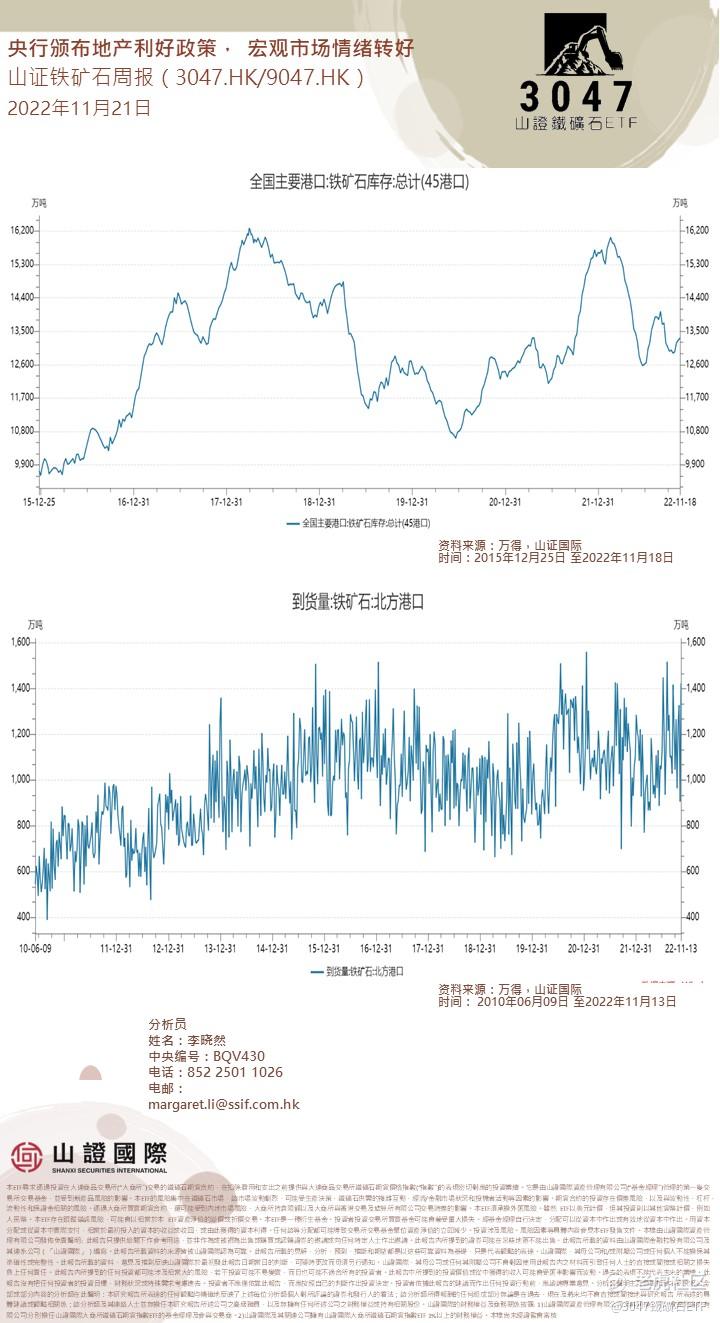

库存方面

• 全国45港进口铁矿库存为13319万吨,环比增60万吨;日均疏港量293万吨,降2.4万吨。

• 下周海外到港预计会继续小幅减少。

一、上周市场以及跟踪

1、市场交易热度小幅回升,医药、房地产、消费者服务、传媒的交易热度处于相对高位。

2、分析师继续下调了全A今年/明年净利润预测。行业上,房地产、通信、纺服、机械、银行、食品饮料等板块今明两年净利润预测均有所上调。

3、两融活跃度继续上升,仍处于年内高位,主动偏股基金仓位元小幅回落,代理变数显示:基民整体继续净申购基金。

二、下周市场

近期市场买入共识度快速回升背后,趋势力量正在占据主导,后续市场可能会面临来自交易型资金的扰动,但考虑到偏稳定的配置型资金仍在持续回流,交易层面对于市场的冲击可能相对有限(相较8~10月的冲击)。

临近年底,因全球资金机构博弈因素,市场可能会与基本面背离,先行走出预期的走势,然后在业绩兑现后兑现收益。在股债价格,特别是债券利率价格大幅波动时,往往容易如此。

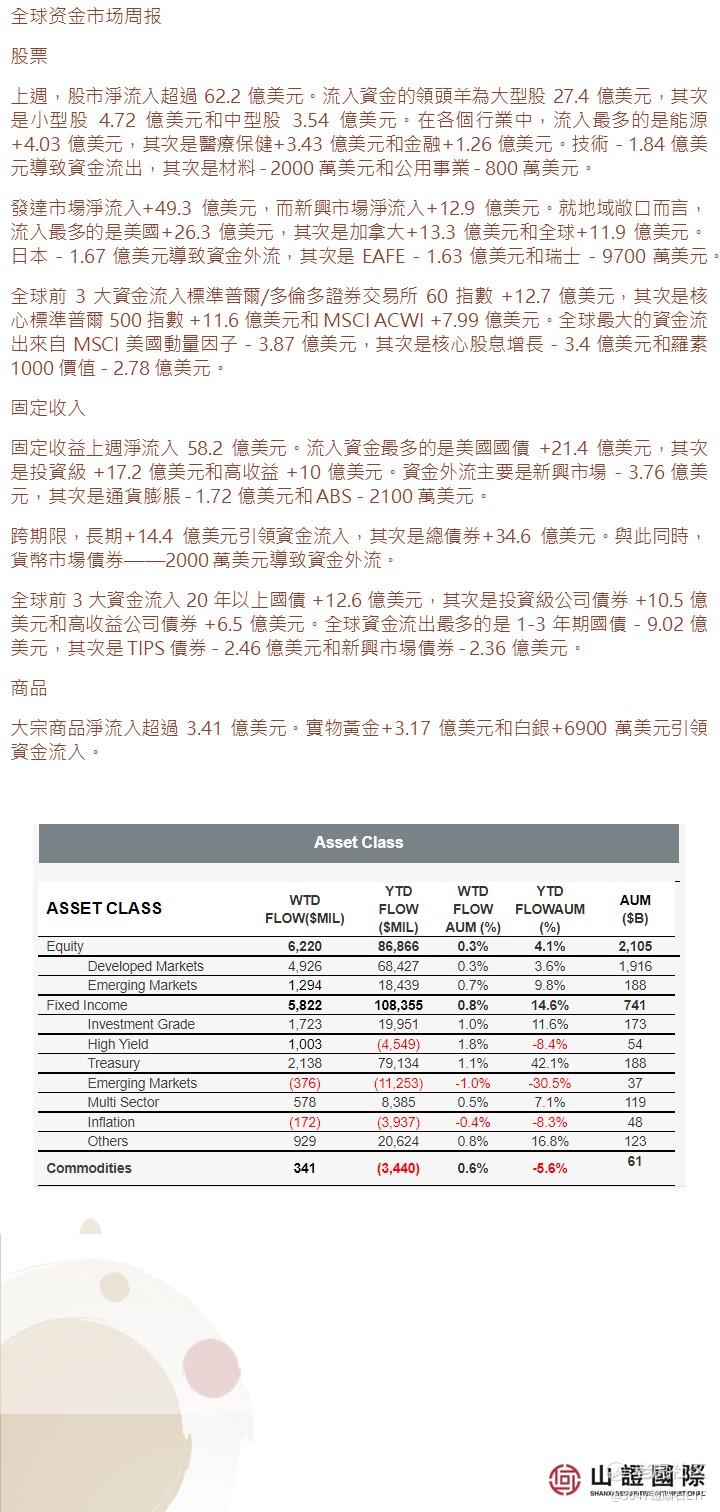

全球资金市场周报

股票

上周,股市净流入超过 62.2亿美元。流入资金的领头羊为大型股 27.4亿美元,其次是小型股 4.72亿美元和中型股 3.54亿美元。在各个行业中,流入最多的是能源+4.03亿美元,其次是医疗保健+3.43亿美元和金融+1.26亿美元。技术 - 1.84亿美元导致资金流出,其次是材料 - 2000万美元和公用事业 - 800万美元。

发达市场净流入+49.3亿美元,而新兴市场净流入+12.9亿美元。就地域敞口而言,流入最多的是美国+26.3亿美元,其次是加拿大+13.3亿美元和全球+11.9亿美元。日本 - 1.67亿美元导致资金外流,其次是 EAFE - 1.63亿美元和瑞士 - 9700万美元。

全球前 3大资金流入标准普尔/多伦多证券交易所 60指数 +12.7亿美元,其次是核心标准普尔 500指数 +11.6亿美元和 MSCI ACWI +7.99亿美元。全球最大的资金流出来自 MSCI美国动量因数 - 3.87亿美元,其次是核心股息增长 - 3.4亿美元和罗素 1000价值 - 2.78亿美元。

固定收入

固定收益上周净流入 58.2亿美元。流入资金最多的是美国国债 +21.4亿美元,其次是投资级 +17.2亿美元和高收益 +10亿美元。资金外流主要是新兴市场 - 3.76亿美元,其次是通货膨胀 - 1.72亿美元和 ABS - 2100万美元。

跨期限,长期+14.4亿美元引领资金流入,其次是总债券+34.6亿美元。与此同时,货币市场债券——2000万美元导致资金外流。

全球前 3大资金流入 20年以上国债 +12.6亿美元,其次是投资级公司债券 +10.5亿美元和高收益公司债券 +6.5亿美元。全球资金流出最多的是 1-3年期国债 - 9.02亿美元,其次是 TIPS债券 - 2.46亿美元和新兴市场债券 - 2.36亿美元。

商品

大宗商品净流入超过 3.41亿美元。实物黄金+3.17亿美元和白银+6900万美元引领资金流入。

精彩评论