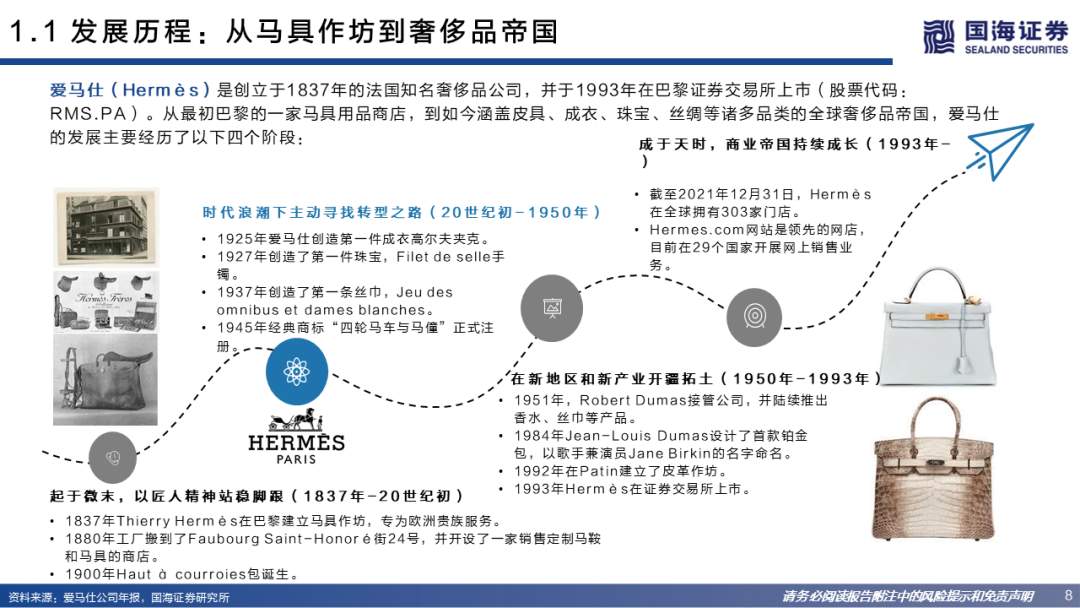

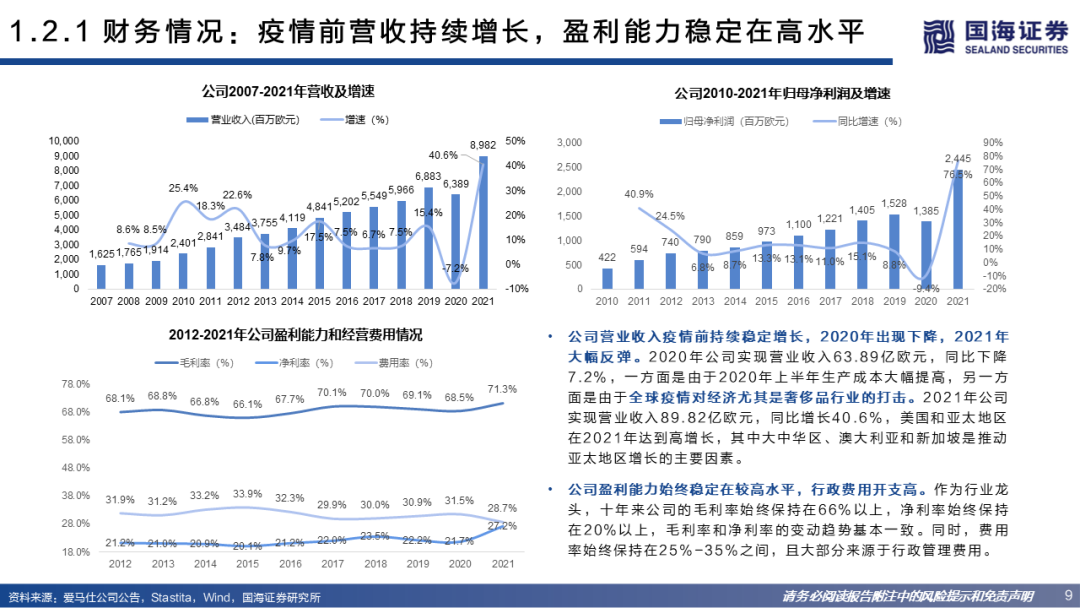

爱马仕(RMS.PA)是全球顶级奢侈品巨头:公司于1837年创立于法国巴黎,起初是为欧洲贵族服务的马具作坊,经过六代爱马仕家族成员的管理,已经成长为涵盖皮具、成衣、丝绸、珠宝、化妆品等多种品类的奢侈品帝国。2021年,公司实现营业收入89.82亿欧元,同比增加40.6%;归母净利润24.45亿欧元,同比增加76.5%。业绩下滑是疫情冲击下各奢侈品公司的普遍情况,但疫情稳定后爱马仕业绩迅速回温,相较其他奢侈品公司速度更快。截止到2021年12月,爱马仕在全球各地共设立303家门店,销售业绩主要来源于亚洲和欧洲。从产品类别来看,皮具和马具业务一直是公司营收的主要来源。

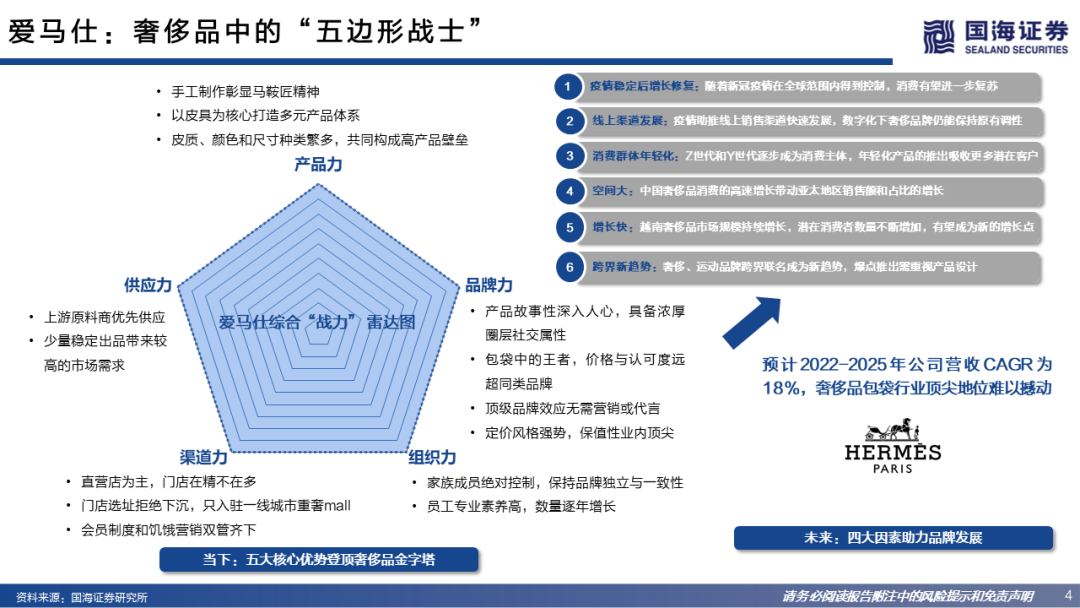

五大核心优势共助爱马仕登顶奢侈品金字塔顶端:第一,爱马仕家族对公司绝对控制以保证品牌文化一致性和独立性,公司具有很强的组织力,非家族成员中的职业经理人保证日常运营的公平公正;第二,从原料、设计到手工制作都坚持马鞍匠精神,以皮具为核心打造多元产品体系,过硬产品力是称霸奢侈品业的保证;第三,品牌故事性深入人心,强势定价风格和顶级保值性使其成为财富与地位的象征,产品具备金融属性;第四,门店选址均位于重奢档次商场,会员制度和饥饿营销双管齐下,会员制度即为营销手段,渠道控制进一步抬高产品的稀缺性和消费者需求;第五,加速整合上游供应链,控制稀缺原料和工艺技术,进一步强化供应力以保证少量但稳定的产出,不断成长。

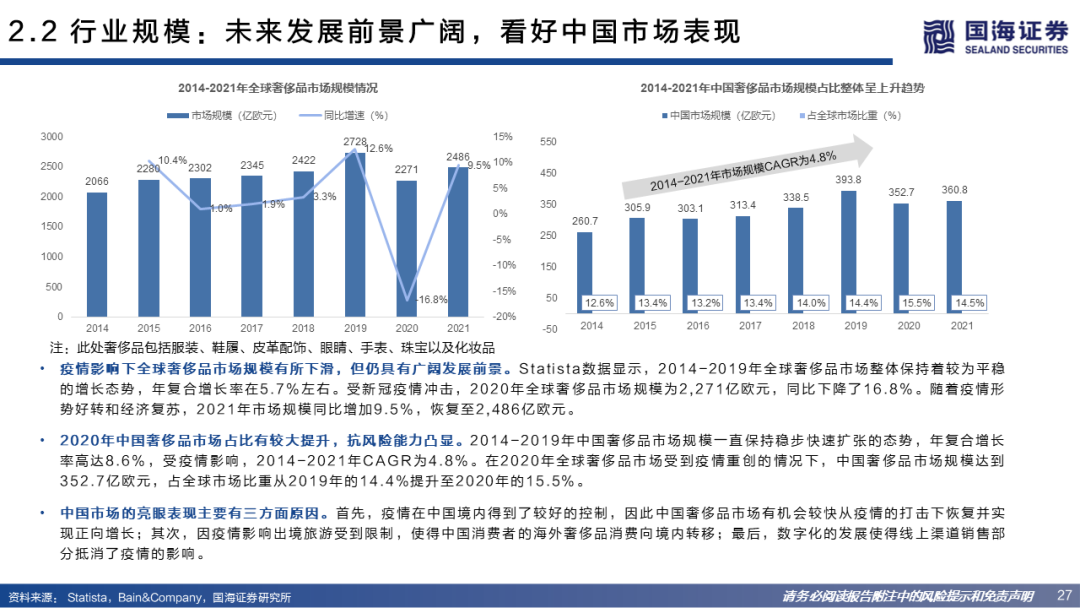

奢侈品具有很强的社会属性,竞争集中在高端市场,长期看好中国市场表现:奢侈品作为韦伯伦商品,本质是财富与地位的象征,市场定位集中在几乎没有价格敏感性的头部高净值客群。过去十年全球个人奢侈品市场整体保持着较为平稳的增长态势,受新冠疫情冲击,2020年全球奢侈品市场规模同比下降了16.8%,2021年市场规模同比增加9.5%,恢复至2,486亿欧元,其中,中国奢侈品市场规模2014-2021年CAGR为4.8%。随着疫情得到控制和经济复苏,预计全球市场在2022年底将恢复到2019年的水平,而中国市场的占比迅速增长,有望在2025年成为全球最大奢侈品市场。

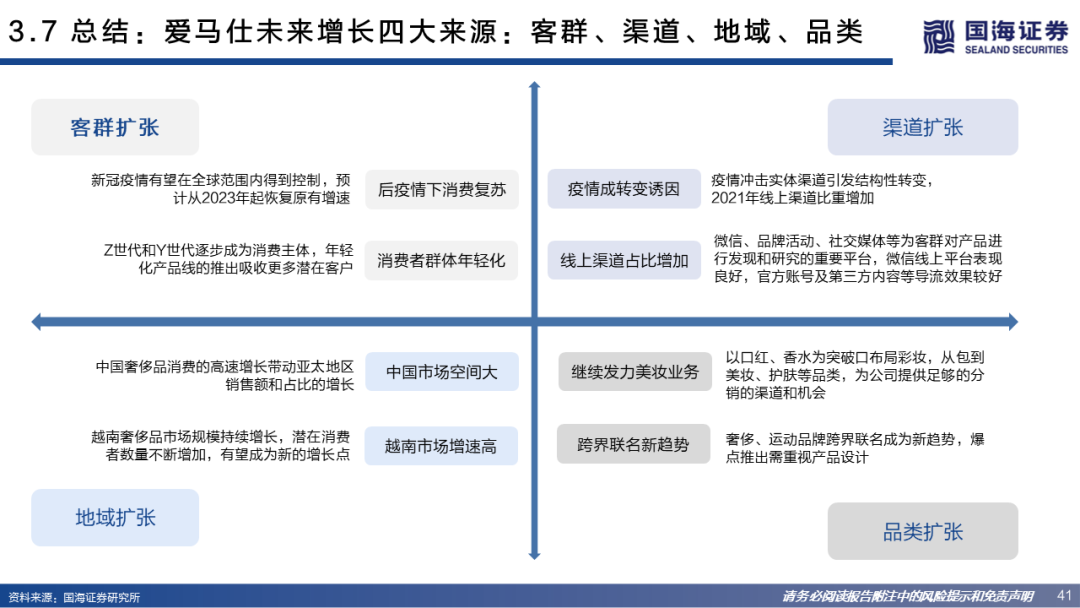

预计2022-2025年公司营收CAGR为18%,客群、渠道、地域与品类扩张为四大增长驱动力:结合2022年H1营收普遍强势复苏的情况,爱马仕作为行业龙头恢复速度将高于行业平均水平。客群上,随着Z世代和Y世代逐步成为消费主体,爱马仕将推出更多入门年轻化产品线挖掘年轻群体中的高客单用户;渠道上,微信小程序等线上渠道表现良好,未来线上渠道占比将进一步增加;地域上,重点关注中国和越南奢侈品市场增长,其中中国奢侈品消费的高速增长将带动亚太地区销售额和占比的增长;越南高净值人群增多,奢侈品需求端增强,有望成为新的奢侈品增长点;品类上,公司继续发力美妆业务,拓展美妆产品线,同时LV、Dior和Prada等奢侈品纷纷入局运动品牌联名,奢侈运动跨界联名成为新趋势,但爆款推出还需注重产品设计。综合以上分析,我们预计公司2022/2023/2024年营收将达到115.32/139.42/167.78亿欧元,同比增长28%/21%/20%,对应EPS为31.02/38.12/47.00欧元,2022年11月11日,收盘价为1468欧元,对应2022/2023/2024年PE为47.3/38.5/31.2X。我们看好公司未来增长四大来源:客群、渠道、地域、品类的扩张,2023年目标价1700欧元,维持“买入”评级。

风险提示:消费文化出现改变的风险;全球经济衰退冲击奢侈品行业的风险;产品定位错误的风险;产品推出不及预期的风险;受疫情/其他突发事件影响,工厂和门店关闭影响供应链的风险;使用鳄鱼、蜥蜴等动物皮受动保组织反对和社会舆论影响的风险。

爱马仕:奢侈品中的“五边形战士”

1.1 发展历程:从马具作坊到奢侈品帝国

1.2.1财务情况:疫情前营收持续增长,盈利能力稳定在高水平

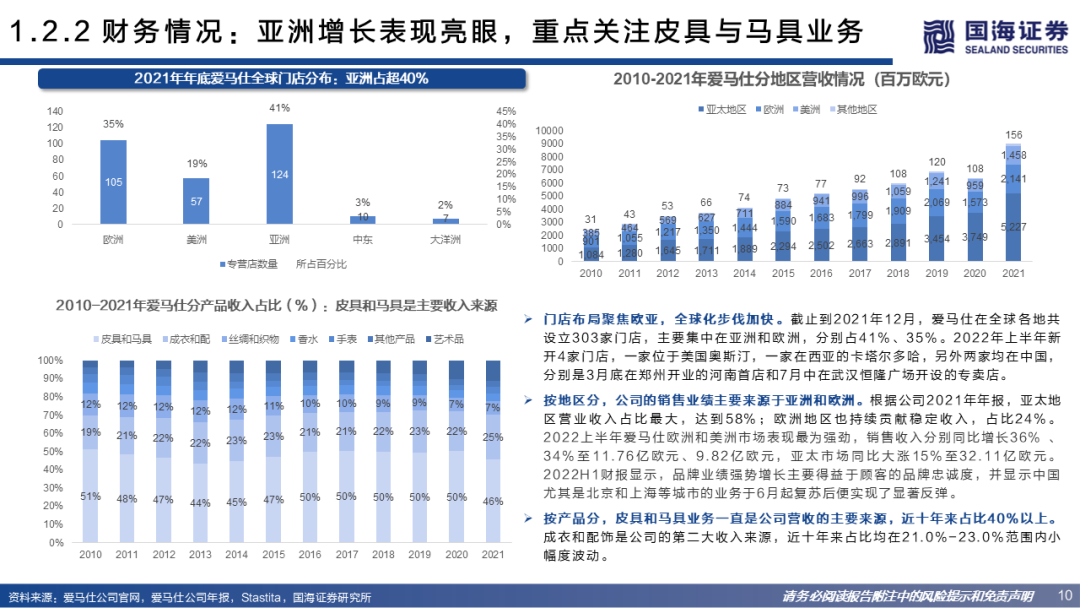

1.2.2财务情况:亚洲增长表现亮眼,重点关注皮具与马具业务

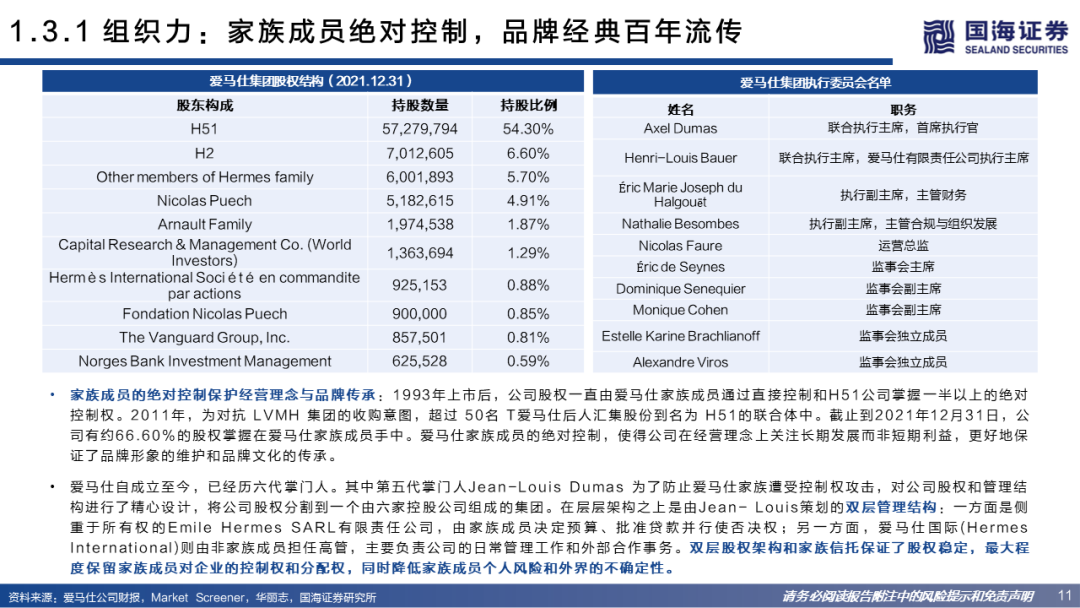

1.3.1组织力:家族成员绝对控制,品牌经典百年流传

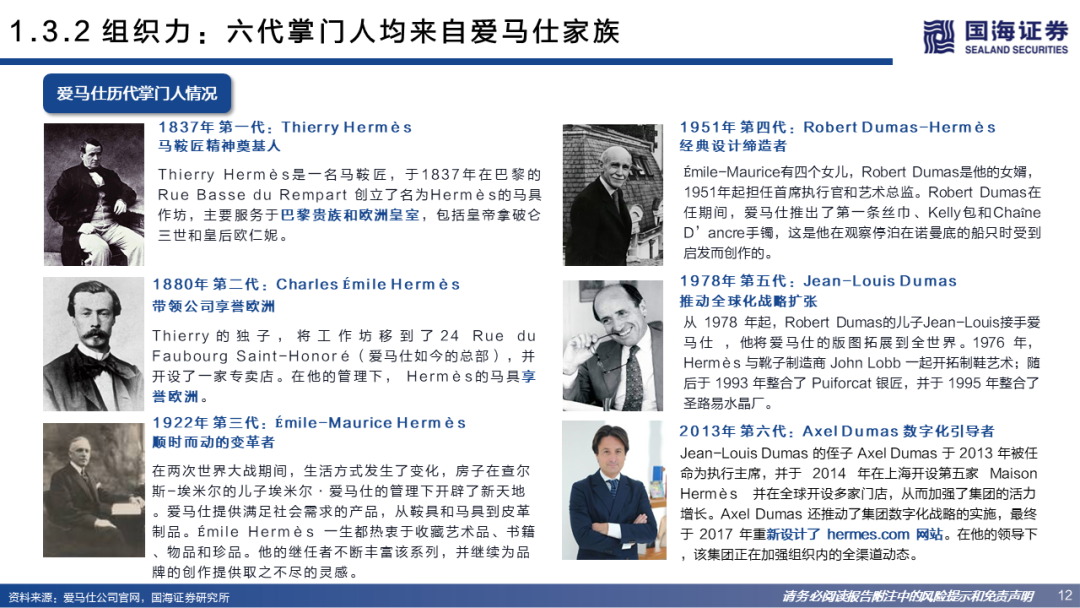

1.3.2组织力:六代掌门人均来自爱马仕家族

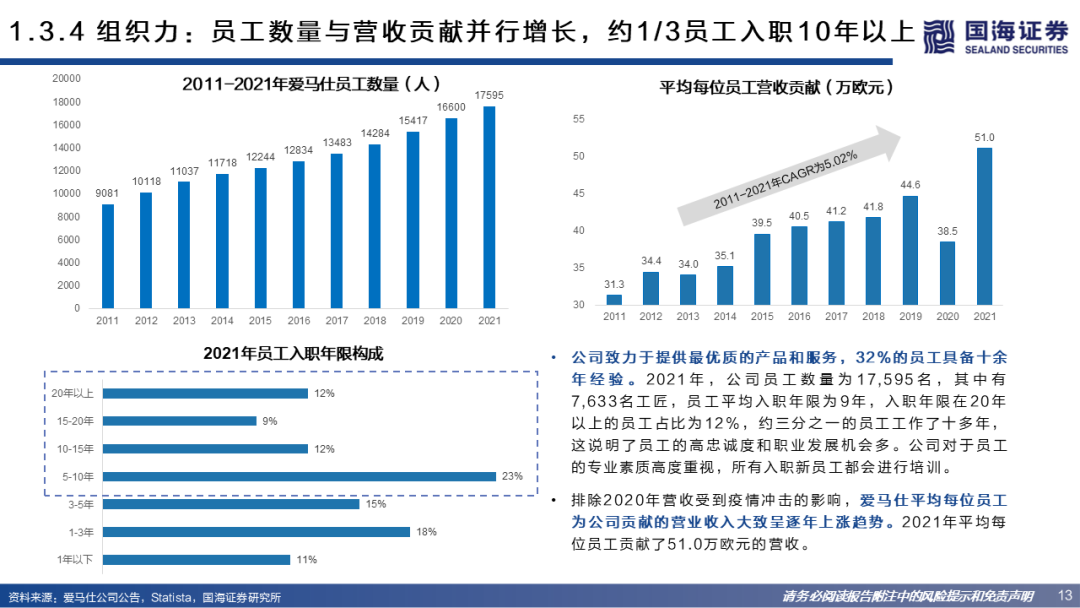

1.3.4组织力:员工数量与营收贡献并行增长,约1/3员工入职10年以上

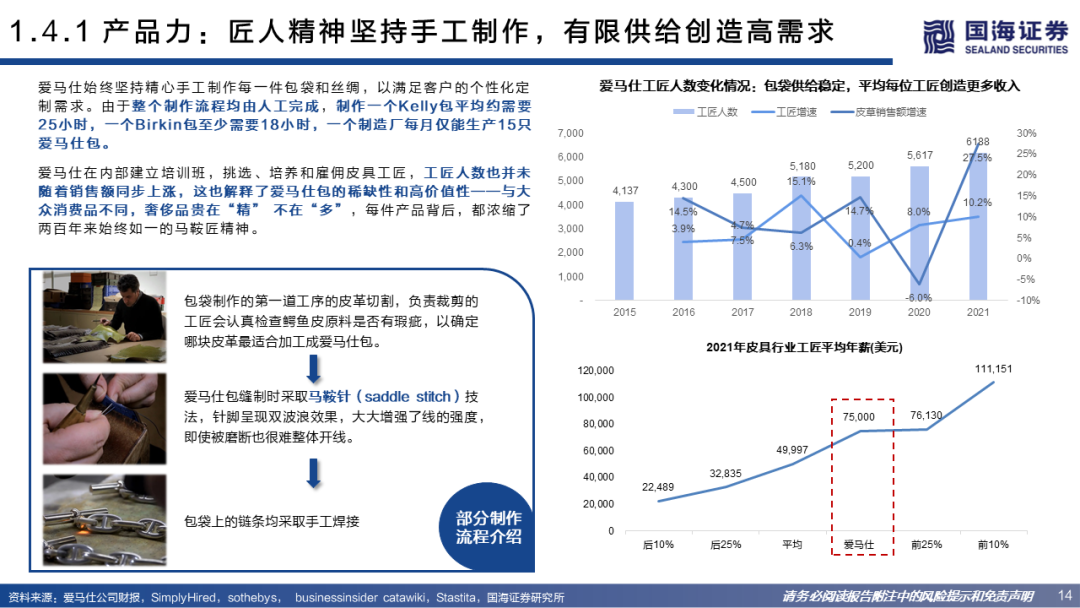

1.4.1产品力:匠人精神坚持手工制作,有限供给创造高需求

1.4.2产品力:单品牌多产品战略,以皮具为核心建立丰富产品体系

1.4.3产品力:丰富色号满足个性化需求,“金刚色”供不应求

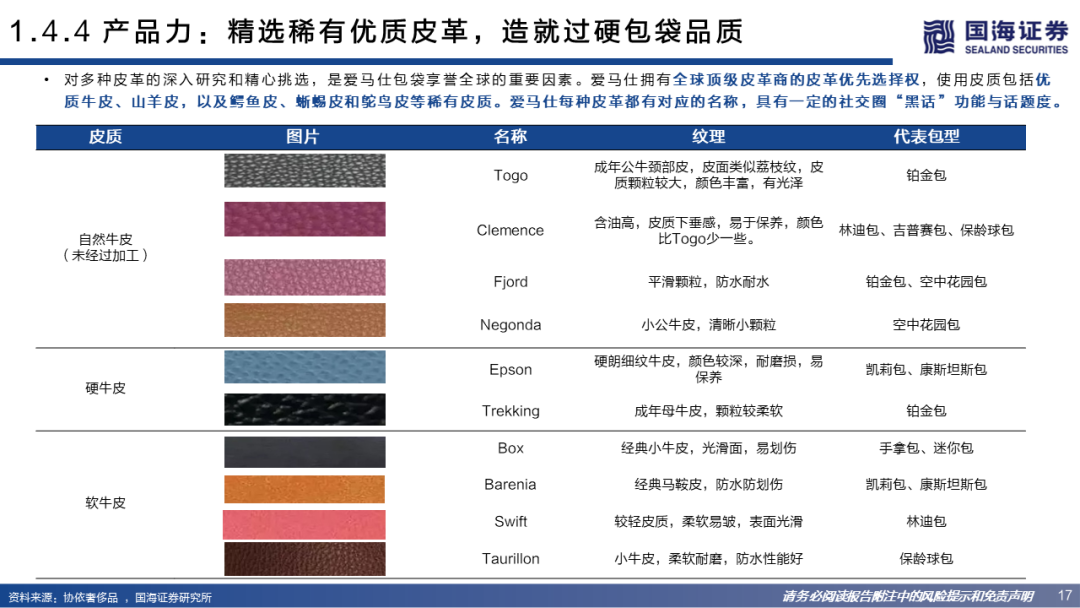

1.4.4产品力:精选稀有优质皮革,造就过硬包袋品质

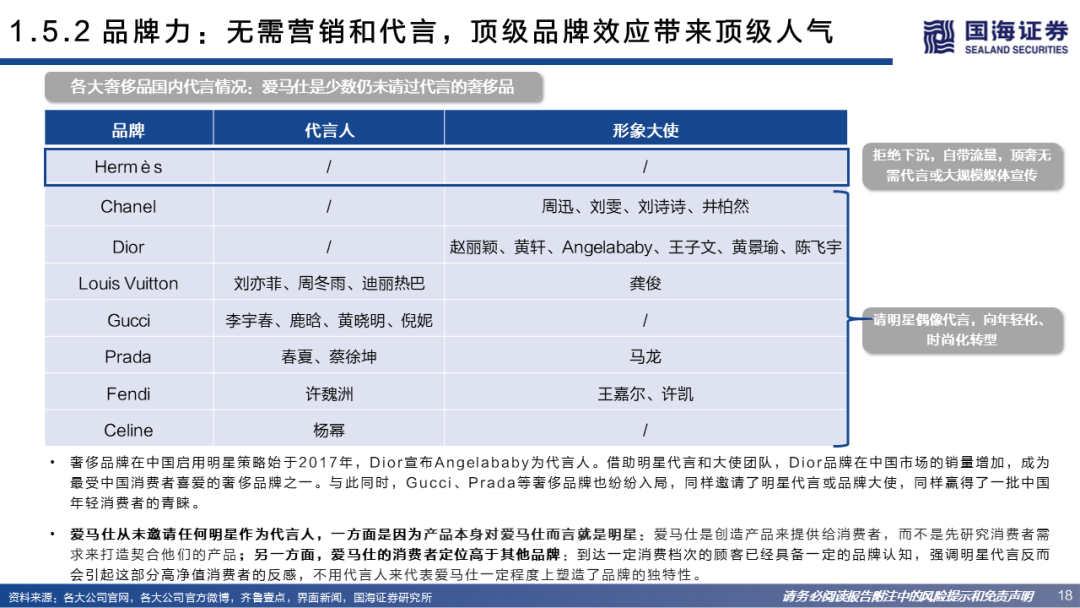

1.5.2品牌力:无需营销和代言,顶级品牌效应带来顶级人气

1.5.3品牌力:强势定价风格塑造高贵形象

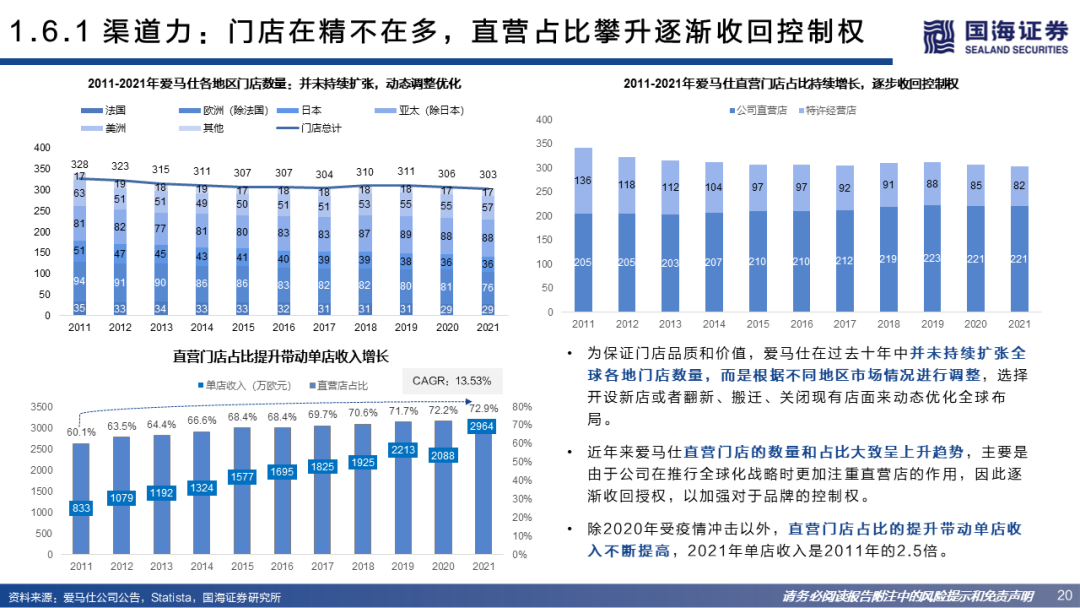

1.6.1渠道力:门店在精不在多,直营占比攀升逐渐收回控制权

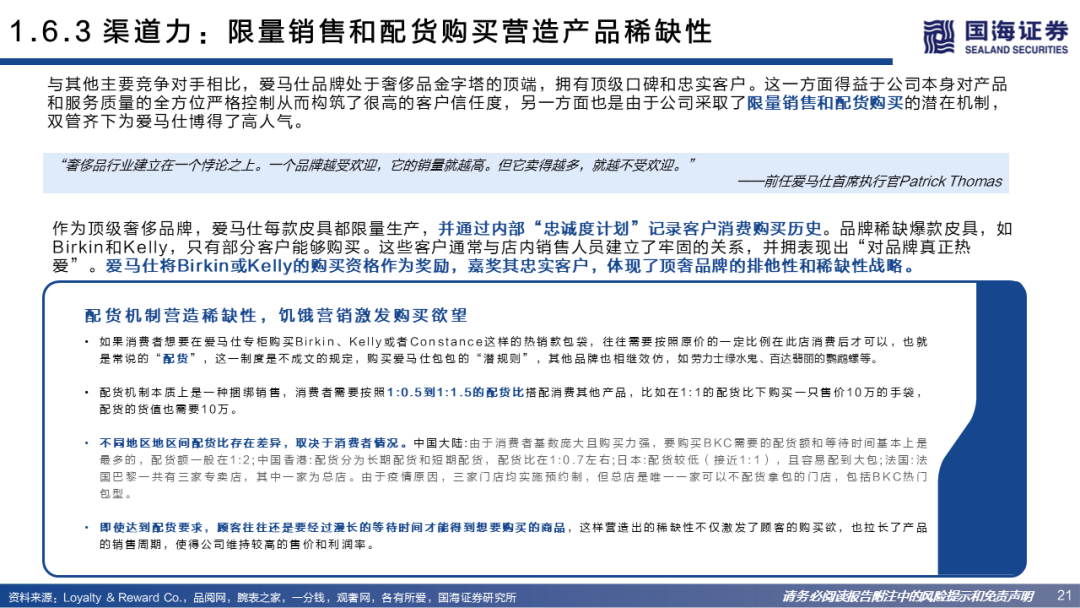

1.6.3渠道力:限量销售和配货购买营造产品稀缺性

1.7 供应力:加速整合上游供应链,控制稀缺原料和工艺技术

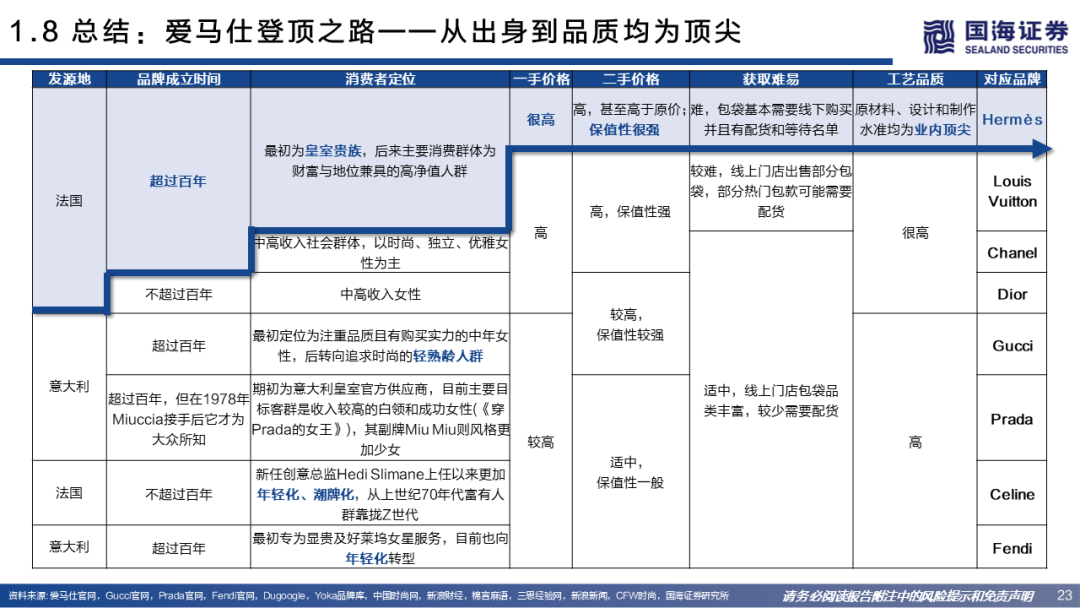

1.8 总结:爱马仕登顶之路——从出身到品质均为顶尖

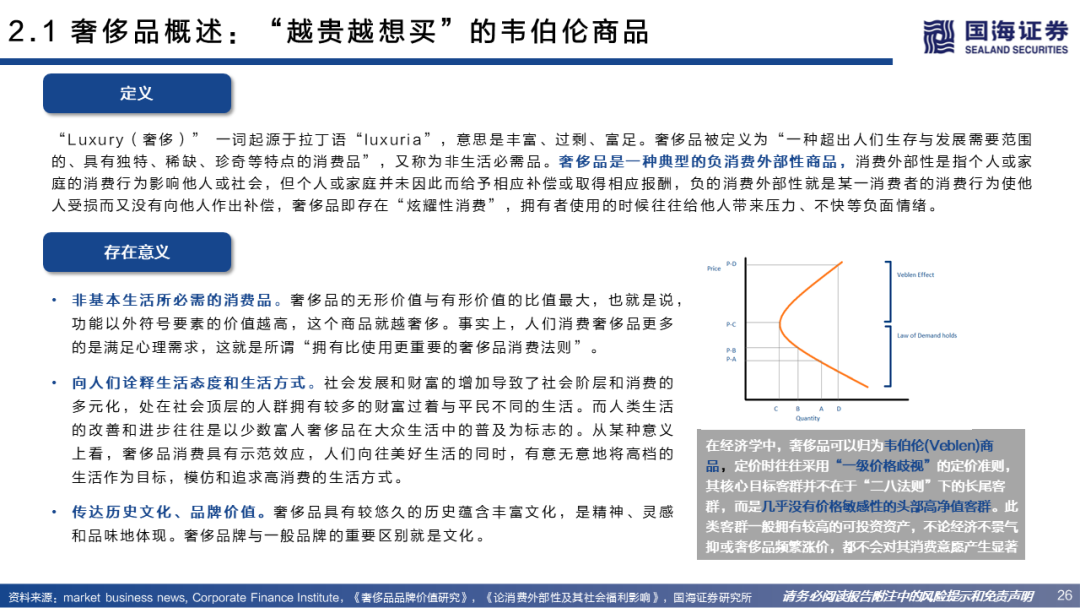

2.1 奢侈品概述:“越贵越想买”的韦伯伦商品

2.2 行业规模:未来发展前景广阔,看好中国市场表现

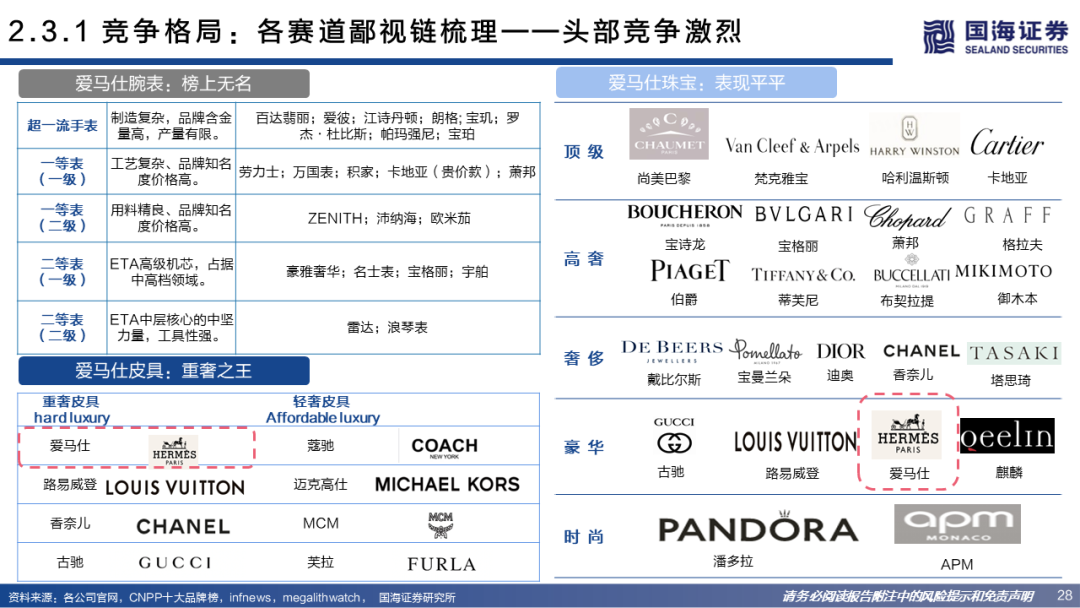

2.3.1竞争格局:各赛道鄙视链梳理——头部竞争激烈

2.3.2竞争格局:“红血”与“蓝血”贵族位于奢侈品金字塔顶端

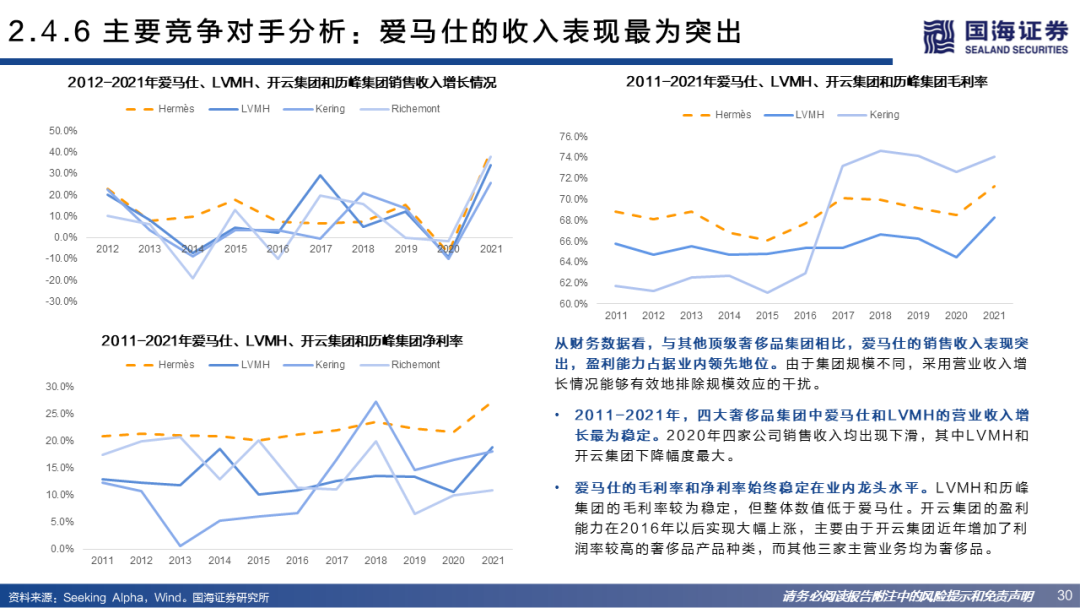

2.4.6主要竞争对手分析:爱马仕的收入表现最为突出

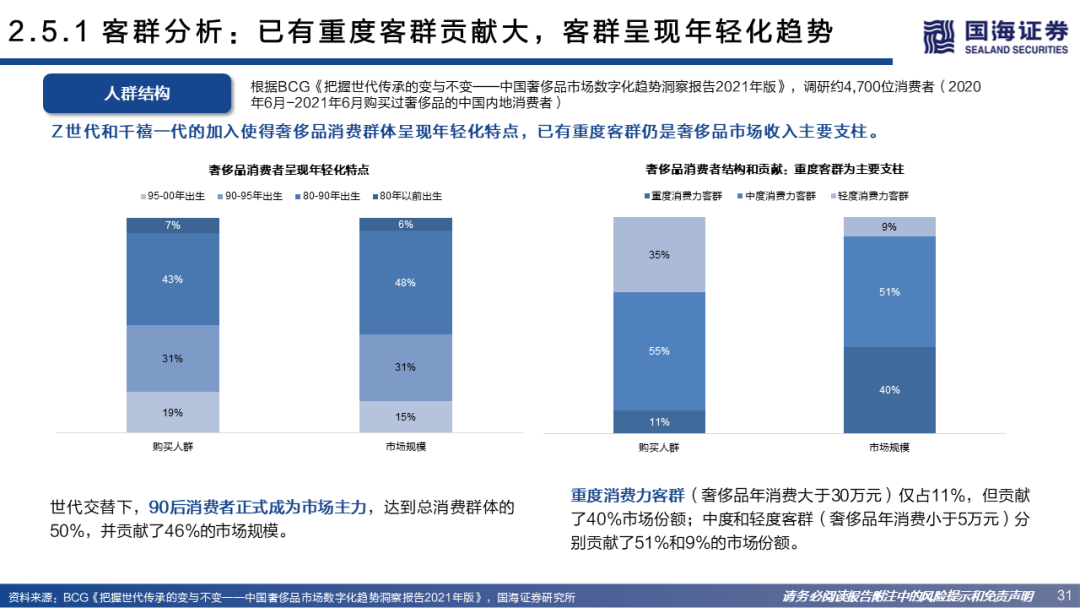

2.5.1客群分析:已有重度客群贡献大,客群呈现年轻化趋势

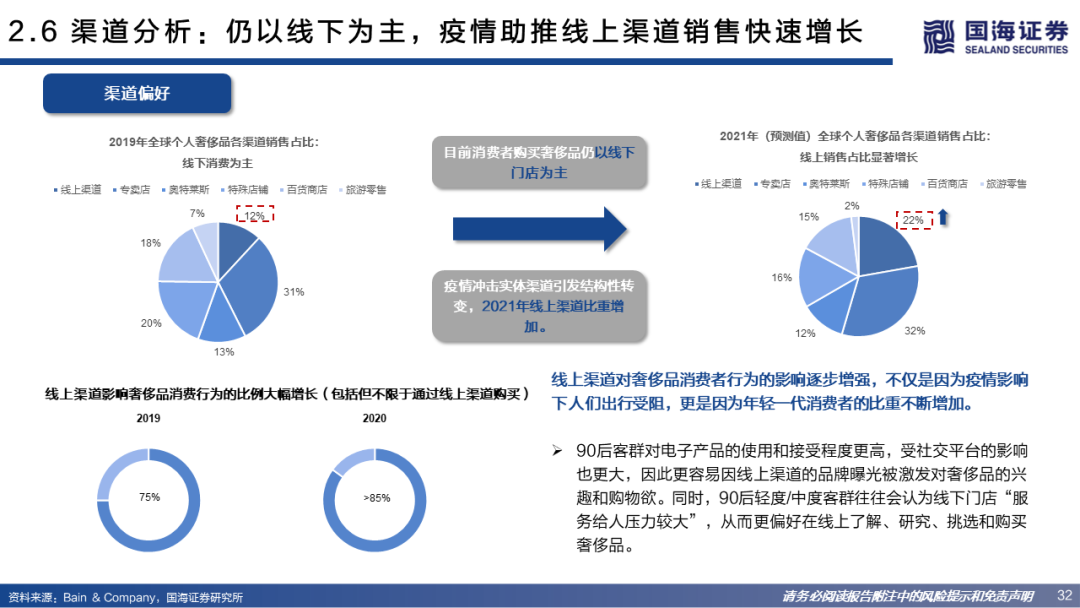

2.6 渠道分析:仍以线下为主,疫情助推线上渠道销售快速增长

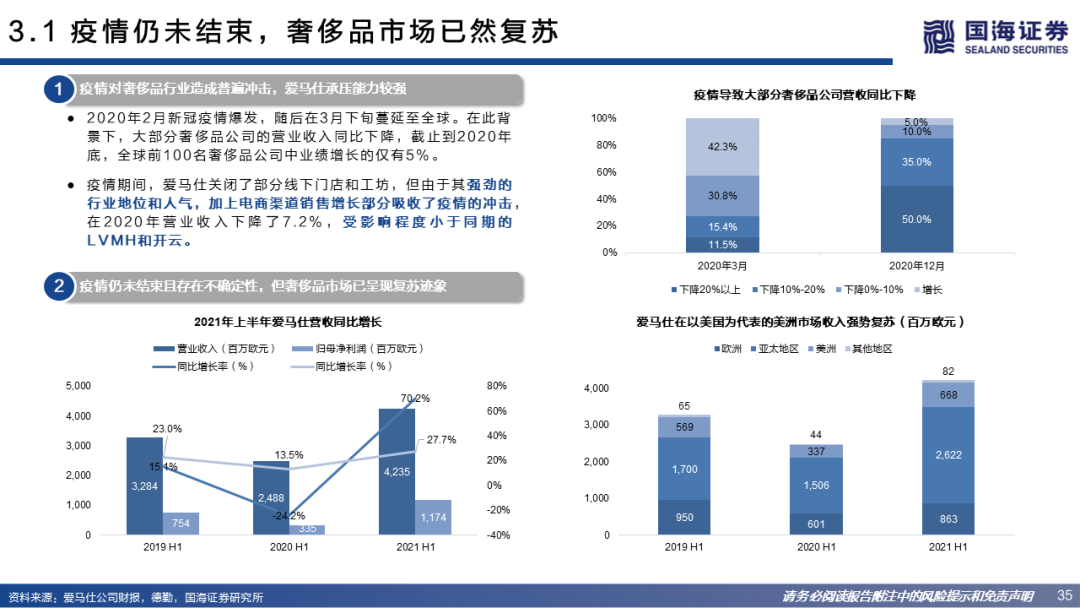

3.1 疫情仍未结束,奢侈品市场已然复苏

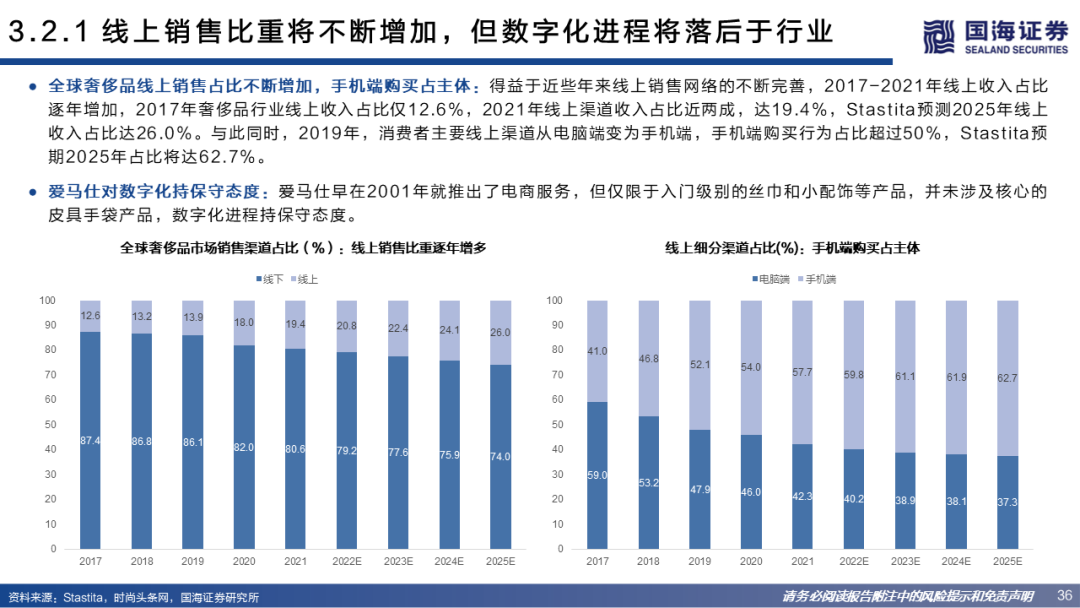

3.2.1线上销售比重将不断增加,但数字化进程将落后于行业

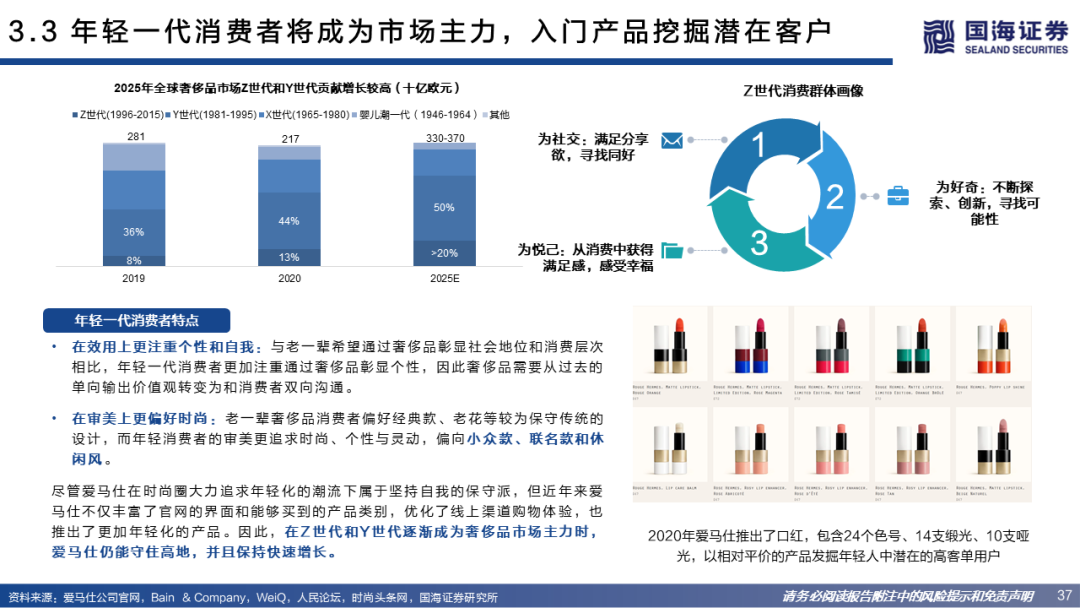

3.3 年轻一代消费者将成为市场主力,入门产品挖掘潜在客户

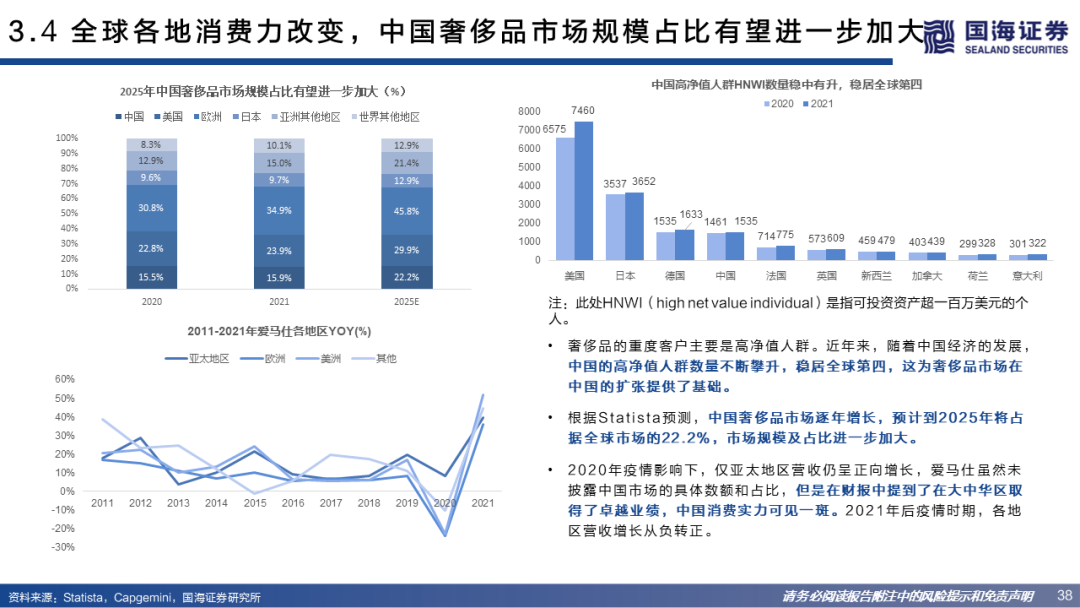

3.4 全球各地消费力改变,中国奢侈品市场规模占比有望进一步加大

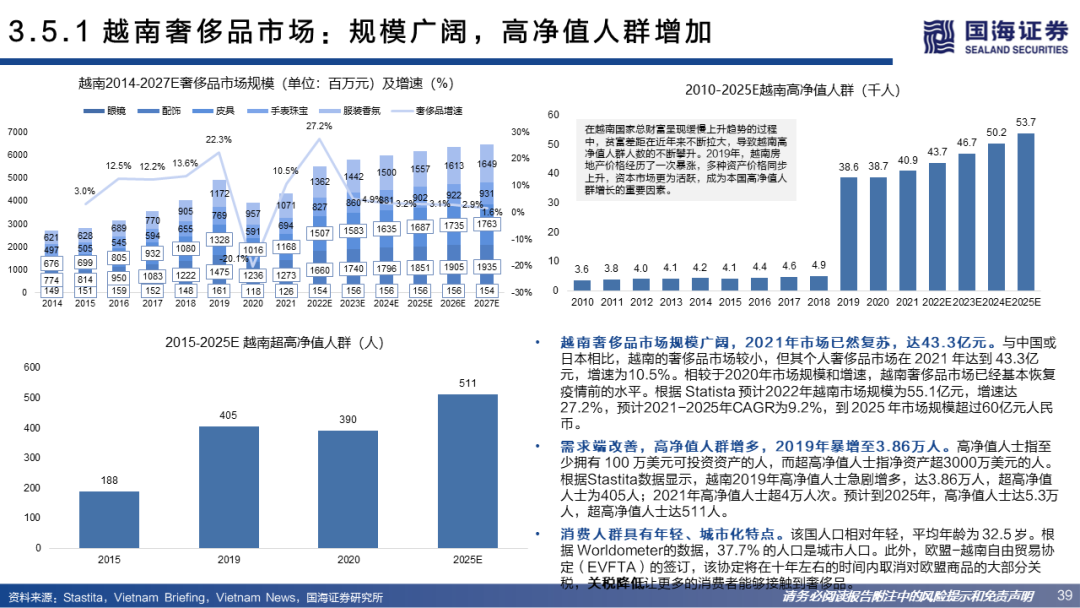

3.5.1越南奢侈品市场:规模广阔,高净值人群增加

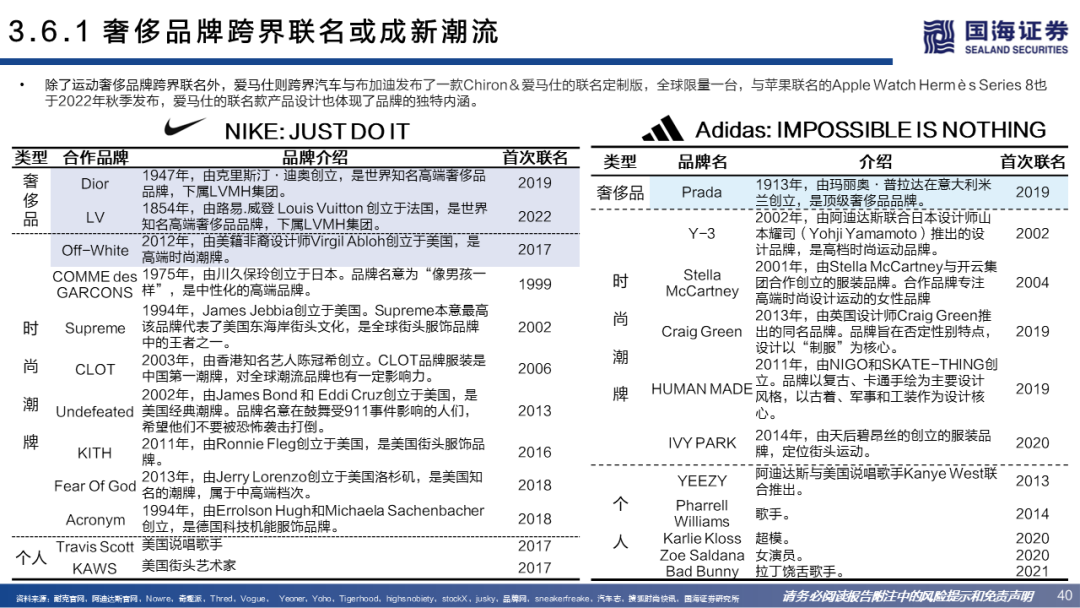

3.6.1奢侈品牌跨界联名或成新潮流

3.7 总结:爱马仕未来增长四大来源:客群、渠道、地域、品类

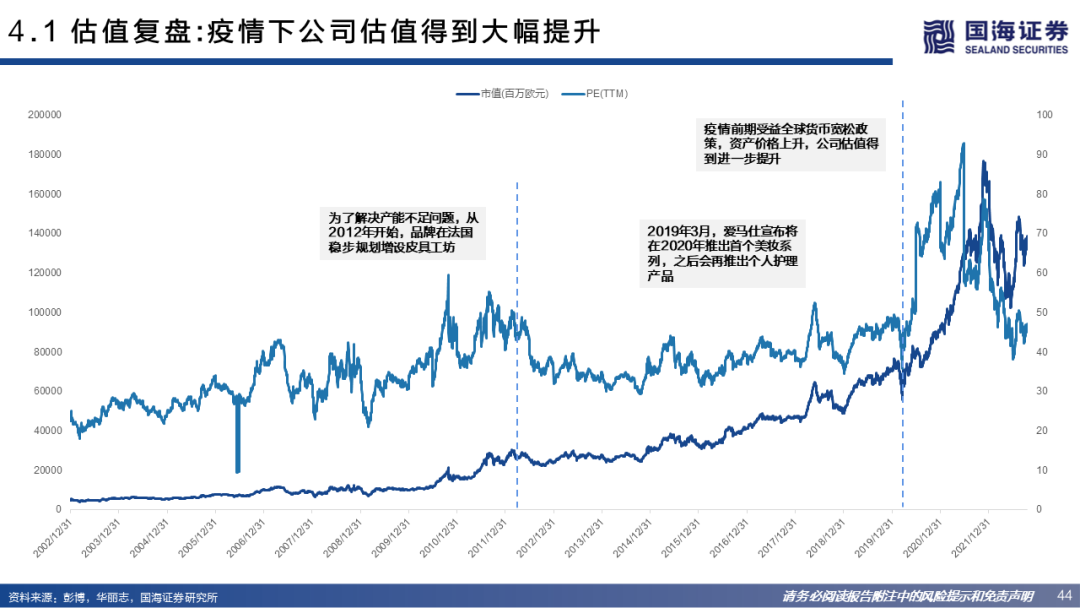

4.1 估值复盘:疫情下公司估值得到大幅提升

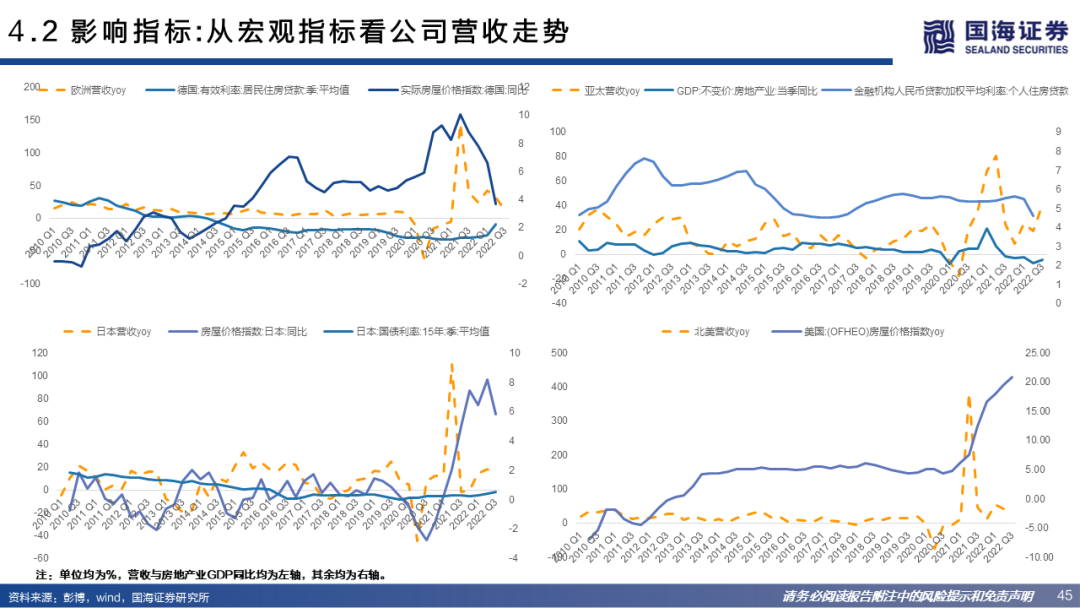

4.2 影响指标:从宏观指标看公司营收走势

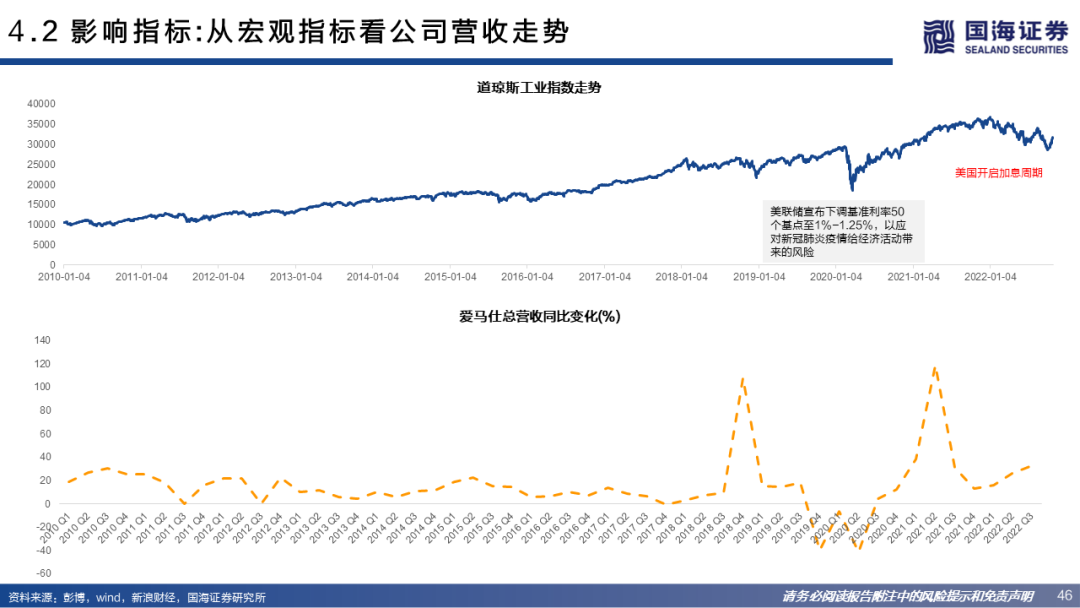

4.2 影响指标:从宏观指标看公司营收走势

4.3 营收预测

完整版77页爱马仕深度报告联系国海海外消费团队

证券研究报告:爱马仕(RMS.PA) 深度报告-从马车贵族到奢侈品之王

对外发布时间:2022年11月15日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

马川琪,S0350121090021

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论