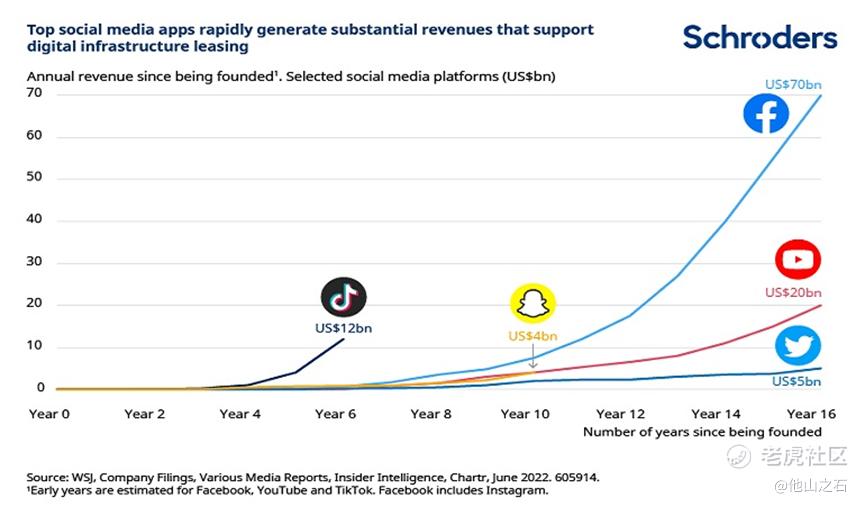

在2016年产品首次发布后仅仅六年,短视频应用程序Tik Tok的下载量就超过了30亿次。在新冠疫情期间,由于缺乏实地见面的交互,该公司的爆炸性增长得以加速,但其受欢迎程度仍在继续增长,7亿活跃用户每天在该平台上观看的视频超过10亿。一个平行的趋势正在改变全球的商业运营方式。

1.数字基础设施使新的通信形式快速发展

由于员工无法在停工期间访问办公室和灾备中心,企业也不得不开始数字化,包括使用云计算和视频会议。

微软Microsoft Teams视频平台的下载量增加了10倍以上。2021年,美国最大的云计算提供商(亚马逊、谷歌、微软、IBM和甲骨文)总共在云资本支出上花费了近500亿美元,以跟上需求的跨越式变化。

Facebook将自己重塑为Meta,并承诺每年花费100多亿美元建设元宇宙,这需要大量数据中心空间。

谷歌的DeepMind部门今年早些时候表示,他们即将通过Gato人工智能工具实现类人的人工智能(Artificial General Intelligence)。人工智能工具可以处理数十亿个参数:可用的计算能力越强,它们就越精确。

规模和跟上市场的速度对这些技术巨头至关重要,这为数据中心行业创造了巨大的租赁机会,因为土地、电力供应和光纤连接的关键要素越来越被相关企业紧紧抓在手中。

“云”被安置在巨大的堡垒般的机房中,里面装满了数以十万记的服务器。为了保证连续性,人口中心由多个云“可用区”提供服务,每个可用区都有多个备用电源。

服务于微软Azure云的基础设施网络包括数据中心、光纤电缆和卫星通信。微软公司正在瑞士、芬兰和印度规划新的中心。

2.云外包仍处于早期阶段

我们认为,数字化转型趋势才刚刚开始,为数据中心运营商创造了一条长坡厚雪的增长跑道。如今,95%的企业组织正在实施数字化优先战略,以IT为决策核心。然而,根据IDC的数据,到2020年底,56%的数据中心容量仍保留以本地而非云的方式储存在传统企业数据中心。

将这些计算机工作负载外包给第三方共享(同处)设施可为公司提供更大的业务韧性、项目可扩展性和更好的成本效率。

据预测,根据地区不同,云服务器租赁每年增长7-13%,从2020-2025年,超大规模云设施每年增长超过22%。在这期间总共需要1.3万亿美元的资本支出。

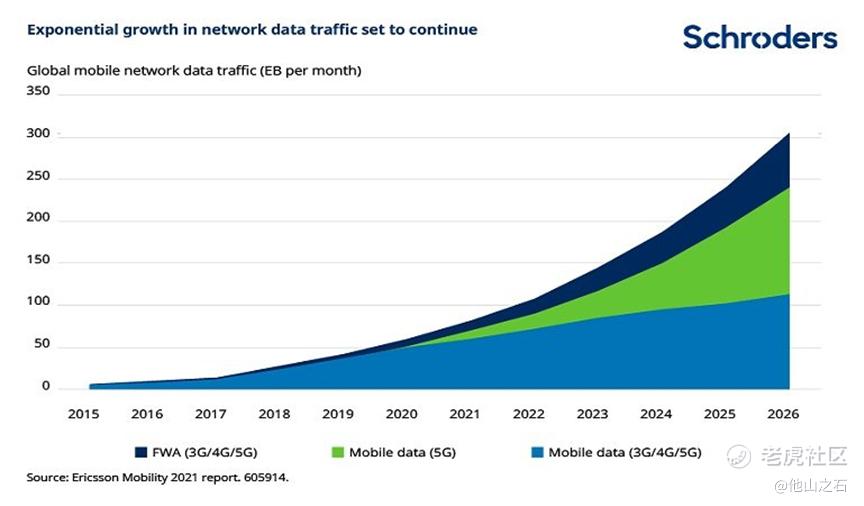

3.更快的5G移动网络将开启数据流量的指数级增长

自2010年以来,全球互联网用户数量增加了一倍多,达到近50亿,而互联网流量增长了150多倍。随着2007年第一部iPhone的发布,这一增长的很大一部分是通过移动数据服务实现的。

这种指数级的数据增长将继续下去。预计5G无线通信的引入将推动2020年至2025年的移动数据流量激增。

5G的较短波长可以以每秒10千兆比特的速度传输数据,这比4G快100倍。尽管这对于无人驾驶汽车等未来用途至关重要,但缺点是这些信号传播距离更短,无法轻易穿透物体,因此5G需要更密集的网络覆盖。

移动网络运营商(MNO)现在正竞相租赁更多的塔台、光缆和小型蜂窝天线,以提供更密集的覆盖范围。2020-2025年期间,移动资本预计支出将达到1.1万亿美元。(注:上图中每月EB指的是EB。这是计算机数据存储的一个大单位;相当于十亿GB。)

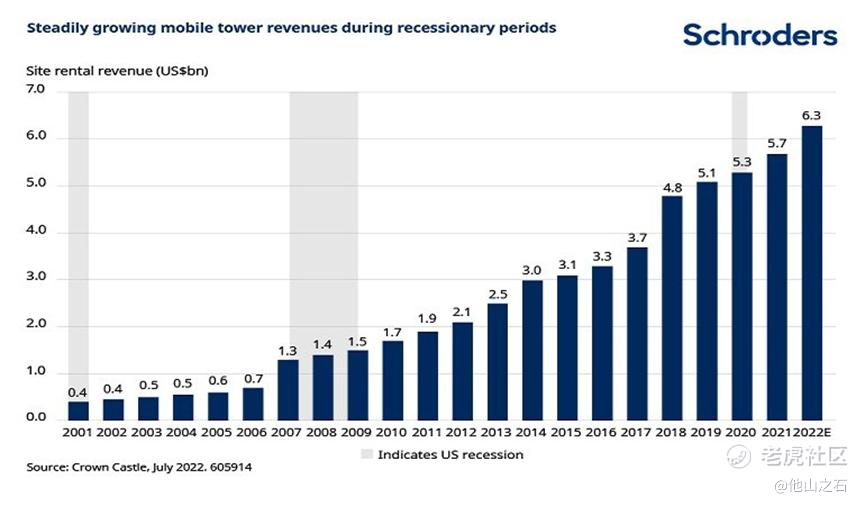

4.数字基础设施资产能够抵御经济波动

数字基础设施现在被消费者、政府和企业视为“关键任务”。预计到2035年期间的工业资本支出总额将超过水利基础设施、铁路和机场。

我们预计数字基础设施客户需求相对不会受到经济冲击的影响。通过回顾历次衰退期间的租金收入统计,可以证明这一点(见下图)。数字基础设施企业的现金流由AT&T和Verizon等投资级租户提供支持。

美国政府在其1.2万亿美元的《基础设施投资和就业法案》中拨款650亿美元,用于消除美国社区中未得到服务和服务不足的数字鸿沟。无论经济状况如何,这很可能导致未来十年内光纤产能大幅提升。

数字基础设施所有者有能力构建其租约,以抵御通货膨胀和货币贬值等外部冲击。就大型塔台而言,这可能意味着与当地消费者价格指数、燃料价格明确挂钩,或者仅仅是固定的年租金上涨3%。随着供应链资源越来越紧张,数字基础设施开发商正在提高租金定价。

5.随着各国建设数字基础设施增加,新兴市场的爆炸性增长提供了潜力

未来十年,我们预计新兴市场将是数字基础设施发展最快的地区。这些国家是目前服务最不足的国家,但大量年轻人对连接和内容共享的需求永不满足。

互联网用户跳过了较慢的几代宽带和移动技术,刚刚开始获得家庭超高速光纤和4G/5G电话信号,释放了巨大的经济潜力。随着新兴市场的数字经济在未来十年及以后蓬勃发展,我们看到了数据中心、塔台和光纤电缆等核心行业的机遇。

美国和中国的科技巨头正迅速进入这些市场。微软在3月份表示,计划在印度海得拉巴提供云服务,并增加其在浦那、孟买和金奈的云服务基地。然而,数字基础设施的缺乏要求他们要么开发设施,要么从Sify Technologies等第三方租赁设施,后者在上述地区拥有基础设施。根据思科的数据,印度的互联网普及率已从2017年的27%(3.57亿人)上升到2022年的60%(8.4亿人),这意味着印度现在拥有仅次于中国(10亿人)的世界第二大互联网用户群,是美国(3亿人)近三倍的互联网用户群。然而,根据CloudScene的数据,印度数据中心数量只有美国数据中心数量的1/20。随着印度人口达到15亿,互联网普及率不断攀升,如果没有大量投资,那么基础设施缺口将扩大。

Source:Schroders

精彩评论