注:当前的美元经历了历史上最强的走强周期,并在过去15个月加速升值。美元走强的原因,除了美联储今年的加息速度比欧洲央行更快外,也由于美元还受益于其作为“石油货币”的地位。同时,美元的升值也反映出不同国家经济增长率和资本回报率的持续差异。从当前看,这些长期影响因素很难短期内消除,因此美元的强势地位很可能会持续走强。对于大型经济体,尽管汇率变动对GDP等增长指标的影响很容易被夸大,汇率变动对通胀确实会产生影响。对于资本市场,美元的走强会推高美股相对其他股市的市盈率,也会导致公司利润的重新分配。同时,美元走强也会使美国资产相对于外国资产更昂贵,最终导致跨境资本流动的逆转;同时,它也会降低美国公司的盈利能力。

正文:

美元现在已经走强11年了,这是历史上最长的美元走强周期。过去15个月,美元加速升值。自2021年5月以来,名义广义美元指数(衡量美元对其他发达和新兴经济体货币的贸易加权价值)已上涨10%。这是自2014-2016年以来的最大涨幅,使美元指数达到自2002年以来的最高水平。

即便经过国家通货膨胀率差异的调整,美元的实际贸易加权价值在过去一年中也急剧上升,这一趋势持续了十多年。按通货膨胀计调后的(实际)汇率计算,美元目前比2010年的水平高出近30%。(见下文图表1)

图表1:美元的走强(1973年3月至2022年8月)

为什么美元如此坚挺?

尽管最近关于美元升值的许多评论都集中在货币政策的差异上(美联储今年的加息速度比欧洲中央银行更快、频率更高)例如,过去十年美元持续升值表明,其他因素也在起作用。

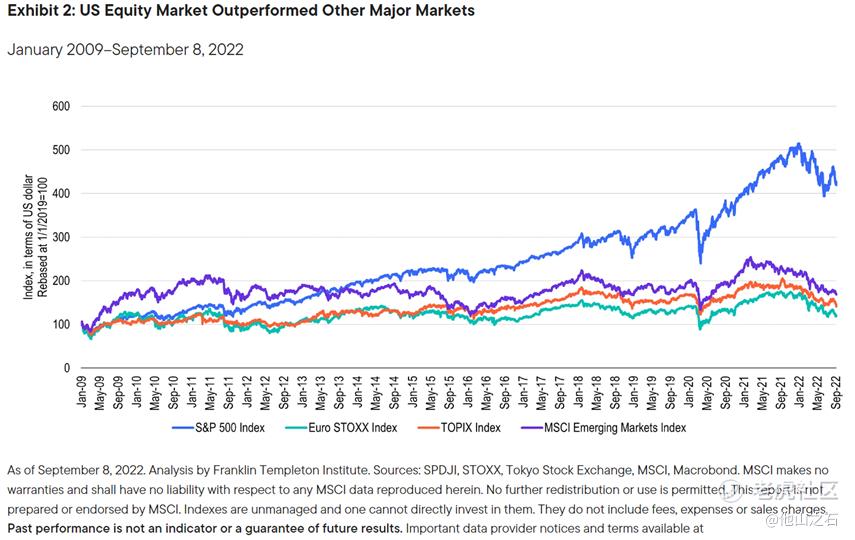

汇率的长期趋势通常反映了经济增长率和资本回报率的持续差异。自全球金融危机以来的近15年里,美国经济的平均增长速度超过了主要发达国家。更快的增长往往会吸引国外资本以寻求更高的回报。其中大部分资金流入了美国股市,自2009年以来,美国股市的表现一直优于发达市场和新兴市场的竞争对手。

图表2:美国股市表现优于其他主要市场(2009年1月至2022年9月8日)

即使在全球金融危机之后的长期低利率和量化宽松期间,利率差异也有利于美元。2008年后,由于美联储将利率推低,欧洲和日本甚至利率更低,迫使政策利率和债券收益率降至负值。利差向美元方向扩大,并在2022年进一步推高。

最后,美元还受益于其作为“石油货币”的地位。与严重依赖能源进口的欧元区、日本甚至中国不同,美国在本世纪已经实现了能源自给自足。高油价对美国贸易赤字的影响显著改善,因为美国对进口产品的依赖程度较低,而许多新兴市场仍然依赖进口。俄罗斯入侵乌克兰导致的全球能源市场混乱也对美元的外部价值产生了净的正面影响。

当考虑到近年来推动美元走高的因素时,很难看出这些因素会很快消失。长期的俄乌战争(现在似乎处于军事僵局);美国当前通胀持续高于目标通胀率促使美联储进一步加息;几乎没有迹象表明其他经济体在当前全球经济放缓中会表现更好。所有这些都表明美元将持续走强。

增长、通货膨胀和政策会发生什么?

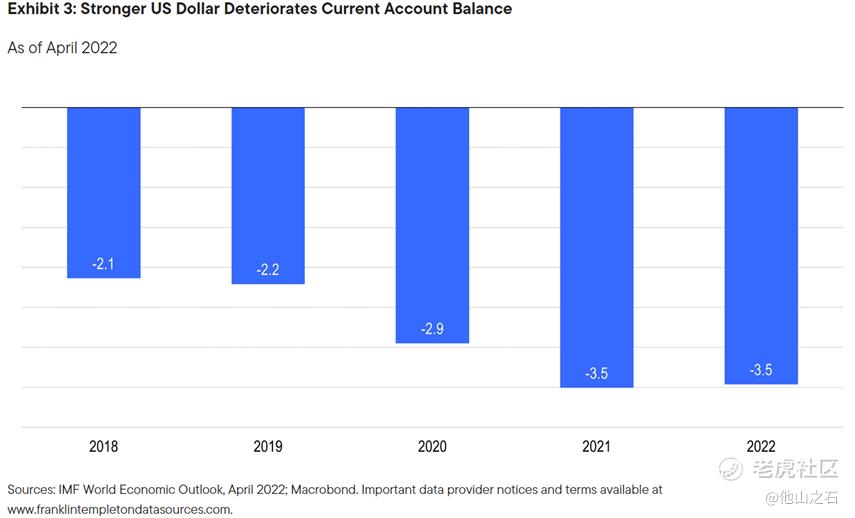

对美国来说,美元升值使美国出口更为昂贵,进口更便宜。这就是为什么自2019年以来,美国经常账户赤字(包括商品和服务在内的最广泛的出口减去进口)再次恶化的原因之一。(见图表3)。

图表3:美元走强使经常账户余额恶化(截至2022年4月)

更大的贸易赤字反过来会减缓美国国内生产总值(GDP)的增长。与此同时,欧元、日元、英镑或人民币的走软提高了其他主要经济体的竞争力,为它们的经济活动提供了支持。

然而,汇率变动对GDP等增长指标的影响很容易被夸大。对于美国、欧元区、日本或中国等大型经济体而言,国际贸易通常占总产出的不到五分之一。这些地区约80%的经济是由国内经济活动来源驱动的。因此,仅美元走强不太可能大幅恶化美国经济增长前景。单靠疲软的人民币、欧元或日元也不太可能刺激中国、欧洲或日本的经济。

由于类似的原因,就主要经济体的通胀结果而言,汇率变动通常是一个“舍入误差”。进口价格的变化,在最终消费的价格指数中并没有决定性的表现出来。当然,对于已经受到高能源价格挤压的公司和个人来说,以欧元或日元进口石油或天然气的额外成本也是一个打击。

另一方面,对于贸易非常开放的较小经济体来说,货币疲软会大大加剧国内通胀。这种命运尤其会降临到依赖能源进口的新兴经济体身上,这些经济体的货币兑美元汇率已经下跌。

此外,在几乎所有经济体,无论是发达经济体还是新兴经济体,都面临令人不安的高通胀的世界里,强势美元往往会给货币政策带来全球紧缩倾向。这是因为美国以外的货币疲软所带来的额外通胀影响迫使其他央行的加息幅度甚至超过了预期。

换言之,对投资者而言,美元走强的第一个重要含义不是它将增长从美国重新分配到世界其他地区,而是它导致全球货币环境趋紧。例如,在欧洲,尽管增长前景缓慢,但央行已提高利率以应对高通胀。因此,强势美元给全球增长带来了额外的风险。

资本市场如何受到影响?

对于资本市场,持续强势的美元将通过跨境资本流动、收益曲线形状、资本成本和利润再分配产生影响。每一种影响都会对资产类别、部门和投资风格的回报产生重要影响。

尽管近年来相对增长和回报率走强推动了美元走高,但其结果也是相对估值发生了变化,特别是在根据国内购买力进行调整后更是如此。不仅美国股市的市盈率高于欧元区或日本股市,而且欧洲或日本投资者购买美国公司股票的本币(疲软)价格也变得更加昂贵。资本市场森林中没有一棵树能永远长到天上,在某种程度上,价值导向型投资者将开始寻找更具吸引力的投资机会。我们认为,美元走强的结束可能与投资者对非美元资产的重新兴趣相吻合。

由于强势美元往往会给全球货币政策带来紧缩倾向,因此,随着市场对较高的政策利率进行贴现,收益率曲线可能会变平或倒挂,但未来的增长也可能会减弱。对于股票投资者来说,这通常是一个价值或周期性风格较差的环境,更有利于成长股或质量投资。对于固定收益投资者来说,这可能会带来与久期相关的独特机会。

除其他因素外,受美国高通胀和美联储积极收紧政策推动的美元走强,也将加剧市场波动,包括货币和其他资产类别。这是在主要经济周期转折点发生的情况。在这种环境下,大幅汇率变动可能会更普遍地增加风险溢价,导致资本成本上升,企业投资支出减弱,导致收益和估值下降。海外投资者还将面临额外的外汇对冲成本。

最后,强势美元往往会导致公司利润的重新分配,特别是对于资本化程度较高的股票指数。例如,标准普尔500指数公司总利润的大约三分之一来源于国外的其他货币。当美元升值时,美国跨国公司的这些欧元、日元或人民币收入只能转换为更少的美元,从而降低了美国企业盈利能力。与此同时,欧洲、日本和其他地区的情况正好相反,这些跨国公司由于以美元盈利但以欧元或日元作为报告,带来了积极影响。

这一切意味着什么?我们可以从上面讨论中得出什么结论?

首先,导致2022年和前几年美元大幅升值的原因似乎不太可能在短期内逆转。投资者、政策制定者和普通公民可能不得不在更长时间内忍受强势美元。

其次,鉴于美元走强对货币政策的影响,美元走强可能会对全球增长会产生不对称影响。由于美元走强,全球增长可能会稍显疲弱。

第三,近期美元快速升值,导致货币和资本市场波动加剧。周期性转折点,如我们现在所经历的,往往会增加风险溢价,从而降低估值。

第四,从中期来看,强势美元往往会抑制美国经济增长和通货膨胀,同时会提振外国经济增长和通胀。这些相反的结果最终将有助于缩小全球预期货币政策结果之间的差距。因此,今年推动美元走高的利差可能很快会达到最大点,为美元提供最大程度的支持。

最后,美元走强使美国资产相对于外国资产更昂贵,最终导致跨境资本流动的逆转。与外国公司相比,美元走强的盈利能力往往会降低美国公司的盈利能力,这最终会导致资本和资本流动的重新分配,并最终会推低美元。

Source: Franklin Templeton

精彩评论