注:这又是一个对于新的Capax周期的分析,来自T Rowe Price,这个话题越来越受到众多投资者的重视。自08年金融危机以来,由于经济放缓和对未来需求判断的悲观,政府和企业的Capax投资严重不足,基础设施建设严重落后。但是,当前的通货膨胀环境可以成为推动支出增加和唤醒企业家精神的催化剂。而且考虑到短期影响的通胀环境以及财政支出政策,长期影响的绿色转型以及地缘政治原因,都会导致新的大规模资本支出近在眼前。在这个新的资本支出周期中,金融、工业和公用事业等价值股都将从中受益。

正文:

摘要

■自全球金融危机以来,企业和政府部门的投资严重不足。

■然而,我们已经确定了四个有助于推动新的资本支出(Capax)周期的因素。

■许多可能从新的资本支出周期中受益的公司都属于价值股的范畴。

从价值股与成长股的的投资机会变化因于疫情后的复苏、十年来的高通胀以及可能的联储快速货币政策紧缩。然而,作为自下而上的投资者,我们对多年投资不足后形成的新资本投资周期的潜力感到兴奋。对于价值投资者来说,这是一个积极的影响,因为增加支出可以成为投资机会的重要来源。

新的投资周期

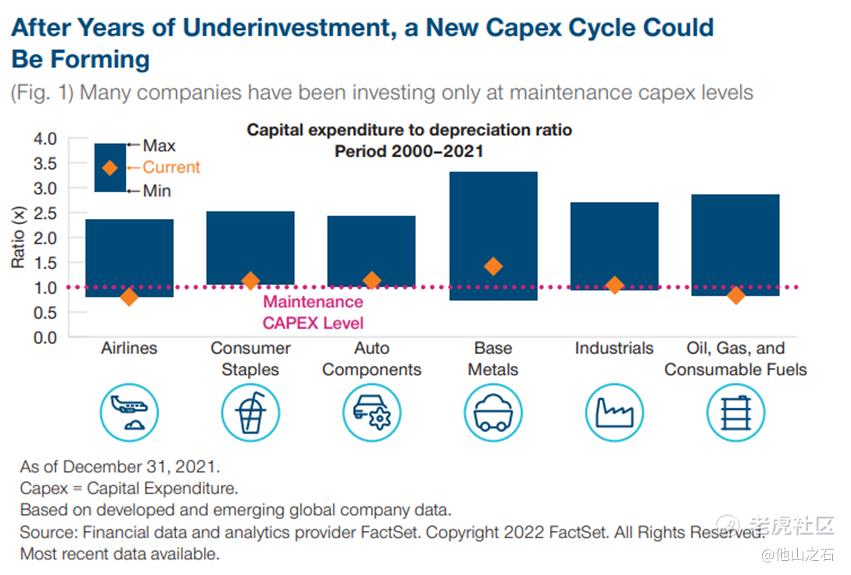

自2008年全球金融危机(GFC)以来,我们看到企业和政府的大规模投资严重不足。决策者和公司都专注于修复资产负债表。许多行业只投资于“维护资本支出水平”,而不是投资于提高生产力或扩张(图1)。

我们相信,在这许多年被忽视后,许多行业的投资已经严重落后。航运业就是一个很好的例子,多年来,从港口运力到船舶的投资严重不足。随着全球从疫情中恢复过来,航运需求又回来了,但是航运业却由于缺乏投资而陷入困境。这也导致港口积压,集装箱价格急剧上涨。

基础设施支出严重落后

随着各国政府在疫情后寻求经济恢复,我们听到了“重建更好(build back better)”和“升级(level up)”等短语。然而,尽管在融资成本超低的时代,自全球金融危机以来,我们已经看到长期缺乏自上而下的投资。造成这种情况的原因有很多,但其中一个主要原因是我们在金融危机后看到的是经济复苏乏力。在以往的经济周期中,经济复苏势头强劲,但近年来的经济增长往往低于预期。与此同时,在公司层面,公司预期的需求不足可能是过去投资支出不足的原因。如果企业没有预测到未来更高需求,企业投资的可能性也较小。

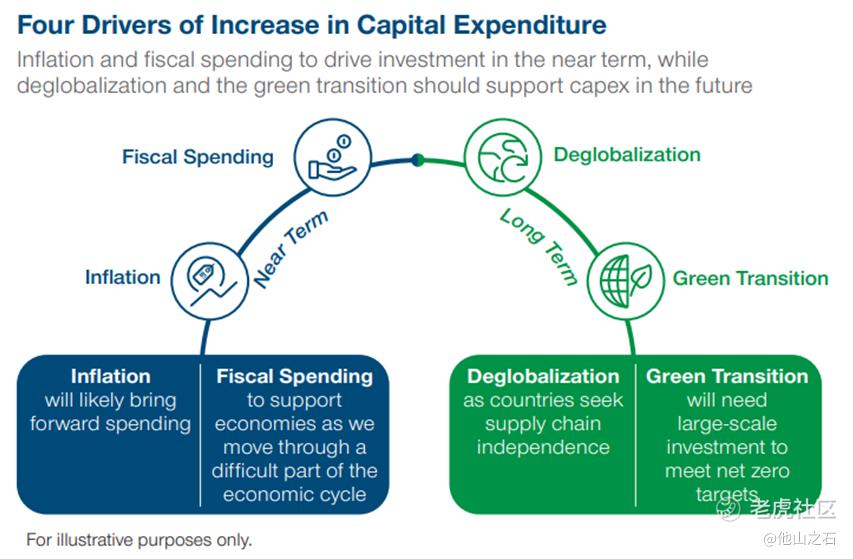

展望未来,随着一切成本(包括工资)的上升,我们相信通货膨胀环境可以成为推动支出增加和唤醒企业家精神的催化剂(无论是在公司还是政府层面)。我们已经确定了资本支出可能出现繁荣的短期和长期原因。

近期 -通货膨胀

疫情后的需求回升与供应链中断碰在一起,无论是由于中国的零碳政策(长时间关闭重要制造业中心)还是由于俄罗斯入侵乌克兰(导致能源和农业价格大幅上涨)。虽然我们预计,随着需求的破坏,通货膨胀将在某个时候达到顶峰,但我们认为,通胀很可能只能恢复到比全球金融危机后环境更高的水平。

这样判断的一个主要因素是我们所说的“地缘政治通货膨胀”。我们认为乌克兰的冲突不太可能迅速解决,中国和台湾之间以及随后的中国和美国之间的地缘政治紧张局势也会有所加剧。随着紧张局势继续加剧,供应链继续中断,地缘政治摩擦加剧,可能会导致通货膨胀。然而,这些通胀压力也会鼓励企业和政府尽早投资,因为推迟投资将意味着未来的成本更高。

近期 -财政支出

我们预计,更多的财政支出和投资将支持经济,特别是在各国经历经济周期的困难时期。这可能以增加对消费者的救助(减税、能源费用上限(energy caps))和加大基础设施项目支出的形式出现,以帮助推动经济增长。而这两者财政政策的实施,除非以财政中立的方式进行管理,否则都会导致通货膨胀。

基础设施在很大程度上是任何经济的支柱,有助于为经济增长和现代化提供框架,但多年来一直被忽视。从历史上看,基础设施支出一直是政府或决策者的主要责任,但政府越来越多地与公司建立公私合营的伙伴关系。

重要的是,许多基础设施和公用事业资产的持续需求、高进入壁垒和垄断性质意味着它们的财务业绩对经济周期的敏感性不如其他资产。这些公司还倾向于提供更高的定价权,从而更好地保护通货膨胀。

长期 -去全球化

去全球化已经开始。我们第一次听到这种可能性是在2018年,当时中美贸易战爆发,但随着俄罗斯-乌克兰冲突的爆发和疫情引发的供应链中断,人们的担忧加剧。这使政策制定者的注意力集中在确保供应链的独立性上。尽管存在潜在的经济影响,但在流感期间,许多公司都在努力生产和交付产品,现在,许多公司正告诉我们,他们计划将其供应链区域化或放回“在岸”。

长期 -绿色转型

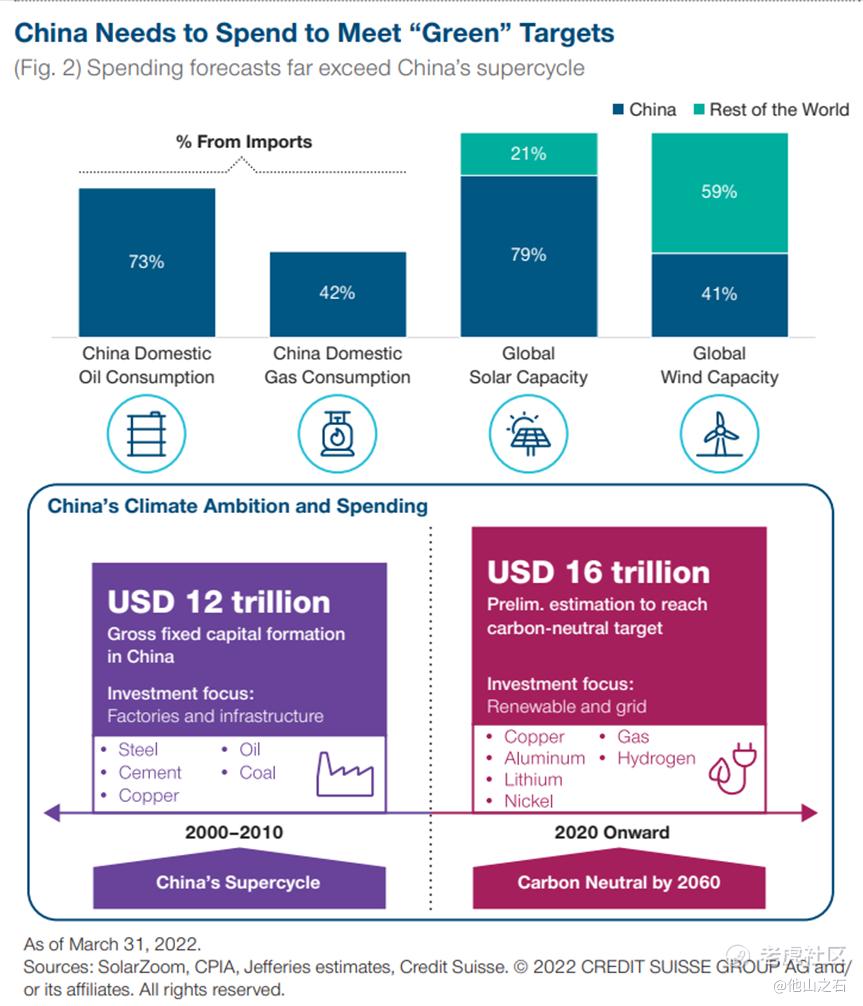

许多国家制定了雄心勃勃的碳减排目标,但要实现减排目标,需要大量投资。中国就是一个很好的例子,它是世界上最大的化石燃料排放国。目前,中国73%的石油和42%的天然气需求需要进口(图2)。然而,中国计划利用其在太阳能和风能方面的主导地位,更多地利用可再生能源,更加自给自足。中国在2000年至2010年的超级周期(修建道路、桥梁、机场和其他基础设施项目)中已经花费了约12万亿美元,现在这个新的周期,预计将花费近16万亿美元进行绿色过渡,以在2060年前实现其碳中和目标。

新的资本支出周期可以为价值型股票带来更好的回报

随着新的资本支出/投资周期即将到来,我们预计这将支持盈利增长,尤其是在公用事业和工业等领域。与此同时,随着通货膨胀率可能继续升高,我们预计各国央行将继续提高利率,这对金融机构尤其是银行有利。随着金融、工业和公用事业在价值投资领域占据很大一部分,我们对未来的潜在机会感到兴奋。

Source: TRP

精彩评论