$爱彼迎(ABNB)$ 公布了强劲的Q3业绩,照理说也能给出行板块为代表的“复苏”概念助力,但却在盘后交易中大跌眼镜,被市场抛弃。其中重要的原因是给的指引不够强。

Q3财报显示,

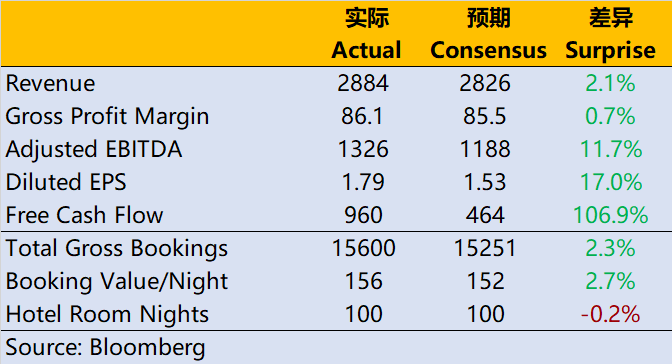

- 营收28.84亿美元,同比增长29%,在不计入汇率变动的影响为同比增长36%,也超过市场预期的28.2亿美元;

- 调整后的息税摊销前利润EBITDA为14.6亿美元,同比增长,高于市场预期的13.9亿美元,

- 调整后的EPS为1.79美元,同比增长,高于市场预期的1.53美元。

- 酒店平均每日每间房价为156美元,也超过市场预期的152美元。

值得注意的是,此前华尔街对出行板块的预期较高,3个月内有14次向上修正,这些修正一方面是根据不同时期的出行数据、需求数据以及消费数据来估算,另一方面也是根据此前已经公布财报的部分公司来推演。

重要的是,调升预期之后,公司业绩实际超预期的难度也增加。因此,在这样的情况下依然全面超预期,可谓本季度的业绩真的很不错。

但也许就是预期打得太满了,在提到Q4业绩的时候,ABNB就没有那么自信了。

公司预计Q4收入在18至18.8亿美元之间,低于去年的22.4美元,中值也低于分析师共识的18.6亿美元。

公司解释,主要是受到“汇率逆风”的影响比较大。

这里需要解释一下,外汇的逆风对所有跨国公司的影响都很大,但却别是,定价权在自己手上的公司,可以通过向下游转移来缓解,但是定价权并不在自己手中的公司,就只能吃哑巴亏。

举个例子,苹果手机的定价权完全在$苹果(AAPL)$ 公司,它可以很容易地调节在不同市场的定价来应对汇率冲击。$希尔顿酒店(HLT)$ 这样的公司,也可以在不同市场调整对酒店的定价来应对。

但是$爱彼迎(ABNB)$ 的定价很多是在房东手上(并不是自己),当地的房东并没有很强的汇率意识来调整自己的价格,从而一定程度上影响到ABNB的美元收入。这也是ABNB高管不断喊话,鼓励房东涨价,的重要原因。

此外,由于经济衰退的预期,很多拥有房产的房东,会更乐意将自己的房子挂在短租网站上赚取额外的收入,跟08年时如出一辙。

精彩评论

其实数据很差