最近,蒙牛乳业(02319.HK)消息不断,先是资本市场上豪掷7.98亿拟要约收购妙可蓝多(600882.SZ)5%股份,再是产能方面大幅扩产,牡丹江5万头现代牧场项目开工、最大的学生奶生产基地在武汉竣工投产。如火如荼的并购和扩产的同时,“再创一个新蒙牛”五年战略进程也已然过半,那么如今的蒙牛发展得如何了?后续又将怎样发力呢?

01

营收趋缓,销售费用有所控制

从最新发布的财报来看,在营收方面,蒙牛的增速正在放缓。2022年上半年,蒙牛实现营收477.22亿元,相较于去年同期仅上涨了4%,远低于去年增速。其中,液态奶业务仍是收入的主要来源,高达396.65亿元,在总营收的占比为83.1%。

与这样高的营收占比相对的,却是液态奶业务不尽人意的增速。由于上半年疫情反弹对社会消费和供应链产生的不良影响,截至6月30日的六个月,公司液态奶业务的收入仅增长了0.55%,拖累整体收入的增长。虽然公司解释称,去年同期的高基数也是重要原因,但从历史数据来看,液态奶业务收入增速放缓的趋势确实十分明显。

在成本方面,由于进口原辅材料价格上涨,再加上公司扩产所导致的厂房及生产设备折旧费增加,截至2022年6月30日,蒙牛的销售成本总额达到302.63亿元,同比上涨6.74%。虽然成本有所上升,但蒙牛36.58%的毛利率依然优于行业,也高于同期伊利股份(600887.SH)的33.48%,显示出产品结构的优势,也即高毛利产品占比相对较大。

在费用方面,蒙牛不负其重营销的盛名。2022年上半年,公司依然大手笔投入产品的推广和渠道的拓展,在今年还担任了2022卡塔尔世界杯的全球官方赞助商以提升全球品牌力,报告期内销售及经销费用共计高达127.10亿。不过,受益于数字化转型,蒙牛的精细化管控成效逐渐显现,销售费用相对去年同期略有下降。

在资产和负债方面,大规模的并购和扩产让蒙牛的负债较去年年底明显上升。截至2022年6月30日,蒙牛的负债总额已高达612.13亿元,其中流动负债总计为295.43亿元,资产负债率高达58.20%。

而从流动资产来看,公司在手现金约为98亿元,净流动资产仅为24.5亿元。同时,自2021年初起,公司速动比率开始出现低于1的情况,并在这几个季度中持续走低。这说明公司的偿债压力正在扩大。对于蒙牛这样体量的公司而言,其流动性风险需要注意。

整体来看,今年上半年蒙牛的收入保持正增长,或许2020年的“双千亿”目标终能在2022年完成,不过,尽管毛利率依然领先于行业且费用管理略有成效,蒙牛还是难掩营收疲态,尤其是占大头的液态奶业务显然已无法支撑起蒙牛的战略目标。重点还是得放在产品矩阵的优化上,而蒙牛也正试图在这一方面寻找新的增长点。

02

拓展产品矩阵,蒙牛重点关注了奶酪

2020年,蒙牛提出“再创一个新蒙牛”战略目标,其重点路径之一就是全品类多元化的产品布局。但直到2022年中期,蒙牛过分依赖液态奶业务的现状仍未有较大的改变,而同为乳业巨头的伊利却已经将液态奶业务的营收占比降至六成左右。

在业务基本盘以外的布局上,蒙牛的进展也并不如想象般顺利。以奶粉业务为例,这些年来蒙牛通过“钞能力”相继收购雅士利国际和贝拉米等企业,试图以此切入市场,抢占份额。然而,蒙牛的如意算盘似乎没能打成,自2019年出售君乐宝之后,公司奶粉业务的收入便陷入增长乏力期,今年上半年营收仅为18.94亿元,同比下降25.64%。

不过,对于新业务,蒙牛的拓展也并非全然不顺,其中奶酪业务最为亮眼。与奶粉业务相同,蒙牛在奶酪市场也采取并购手段展开布局,通过频频加仓奶酪市场龙头股妙可蓝多打造奶酪产品线。妙可蓝多也不负所望,为蒙牛带来了不俗的增长,2022年上半年以奶酪为主的其它业务收入增速高达149.40%。

尝到奶酪的甜头之后,蒙牛更是坚定了要重点布局奶酪业务的信心。10月9日,妙可蓝多公告显示,蒙牛拟斥资近8亿增持妙可蓝多,这一交易若完成,蒙牛的持股比例将能上升至35%。然而,妙可蓝多今年上半年收入增速骤降,其究竟是否能够继续提振蒙牛业绩还仍需等待市场检验。

诚然,蒙牛如此布局,与液态奶业务的增长缓慢有直接关系,但其为何增长缓慢?中长期来看,奶酪市场的发展又是否能够助力“再创一个新蒙牛”目标的实现呢?

03

液态奶饱和,新赛道开卷

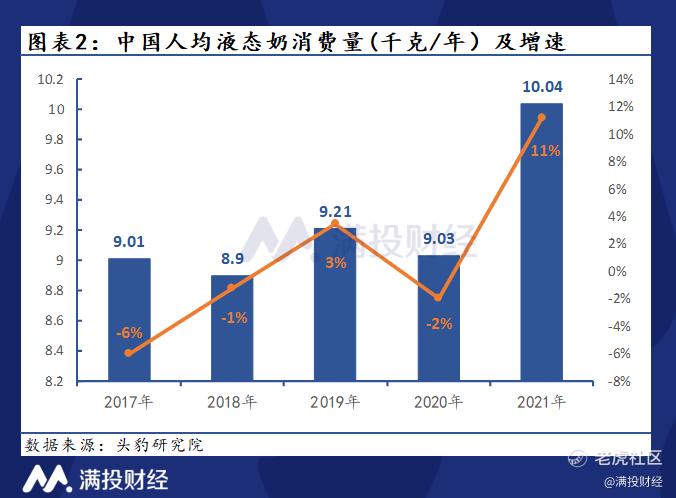

目前,中国乳制品中占比最大的液态奶其实已经进入了市场成熟期,由增量市场转为存量市场,市场规模的扩大更多是依靠人均液态奶消费类的增长。然而,根据头豹研究院数据,近几年中国人均液态奶消费量都为负增长,去年虽然在低基数及疫情过后人们对乳制品消费意识提高的影响下增速较为可观,但整体来看其市场增长空间还是相对较小。

在这样一个市场中,各大乳企一般顺应消费升级趋势,采用概念创新和产品高端化来参与竞争,例如过去热门的“娟姗奶”、“水牛奶”等概念。然而从市场表现来看,已经高度实现品牌分化的液态奶市场并没有被拉动太多。要内卷,还是得换个品类,于是,奶酪开始引起蒙牛等乳企的注意。

对于中国消费者来说,奶酪实属新鲜品,凭借其极高的营养价值,奶酪市场规模近年来也在飞速扩大中。据欧睿咨询测算,中国奶酪市场规模在2016-2021年的CAGR达到23.2%,显著高于其他品类,而2021-2026年预计复合增速也仍将保持双位数,到2025年市场规模可超200亿元。

从人均奶酪消费量来看,我国的奶酪渗透率还有十分广阔的提升空间。根据Statistics统计,2021年我国人均奶酪消费量仅为0.13千克/年,而最高的欧盟27国已达20.34千克/国。虽然鉴于中外饮食习惯的差异,我国奶酪消费量并不一定能提高到西方国家水平,但其增长空间还是可以一见。

对于新兴市场,蒙牛的优势也较为明显。一方面,资本的力量令蒙牛能通过并购奶酪行业龙头企业,强势进入市场,而对于牧场的向上整合也令其在控制成本的基础上能够拥有更多的优质奶源。另一方面,多年来在液态奶市场的经营为蒙牛提供了可共享的销售渠道以及较高的品牌认知度,相比于区域性或地方性奶企,蒙牛能够用更少的资金投入触达更多的消费者。

值得一提的是,伊利目前也在加快布局奶酪市场。对于这个老对手,蒙牛的优势则在于妙可蓝多在奶酪行业的龙头地位和产品创新。然而,在竞争越来越激烈的奶酪市场中,当前产品的同质化也越来越严重,价格战更是一触即发,蒙牛能否实现与妙可蓝多充分的资源整合以固守龙头地位将会是未来市场最为关注的问题之一。

综上,蒙牛作为中国乳业两大巨头之一,其营收已露疲态,正积极优化产品结构扩充产品矩阵,在当下液态奶市场趋于饱和而奶酪等细分赛道竞争激烈的中国乳业,或许能够凭借资金、渠道以及旗下市占率排名第一的奶酪品牌继续加大竞争优势,与伊利争夺乳业头把交椅。

- End -

精彩评论