——EPS不及预期就是业绩不好吗?

$优步(UBER)$ 在11月第一天的盘前公布了2022年度第三季度的财报,营收和利润与市场预期较为分化,但盘前依然涨了近10%,最主要的原因还是公司对未来信心十足,上调了Q4的业绩预期。

从财务表现上来看,似乎是有些分歧?

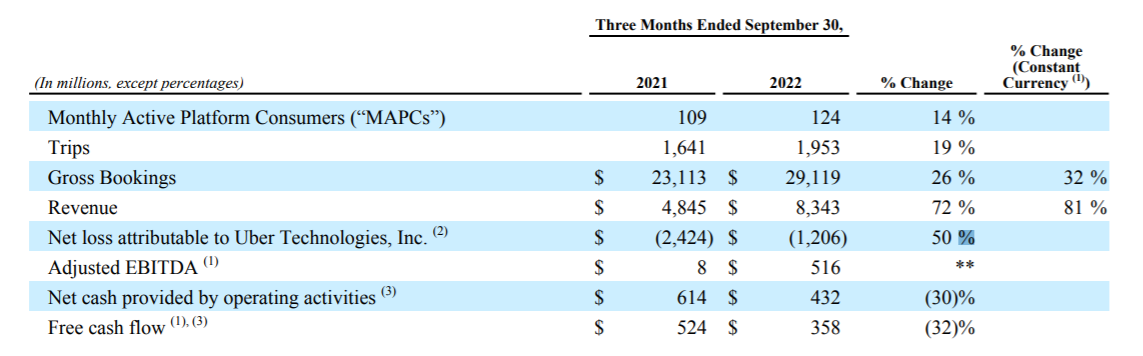

- 营收83.4亿美元,同比增长72%,超过市场预期的81.0亿美元,

- 调整后的毛利润31.7亿美元,同比,略低于预期的32.3亿美元;

- 可比美股收益(GAAP)为-0.61美元,低于市场预期的-0.17美元;

- 调整后的息税摊销前利润(EBITDA)为5.16亿美元,去年同期为800万美元,远高于市场预期的4.59亿美元。

从运营情况来看,

- 整体订单金额为291.2亿美元,同比增长26%,略低于预期的296.3亿美元,其中出行业务和外卖业务持平,均为136.8亿美元,UBER货运业务17.5亿美元;

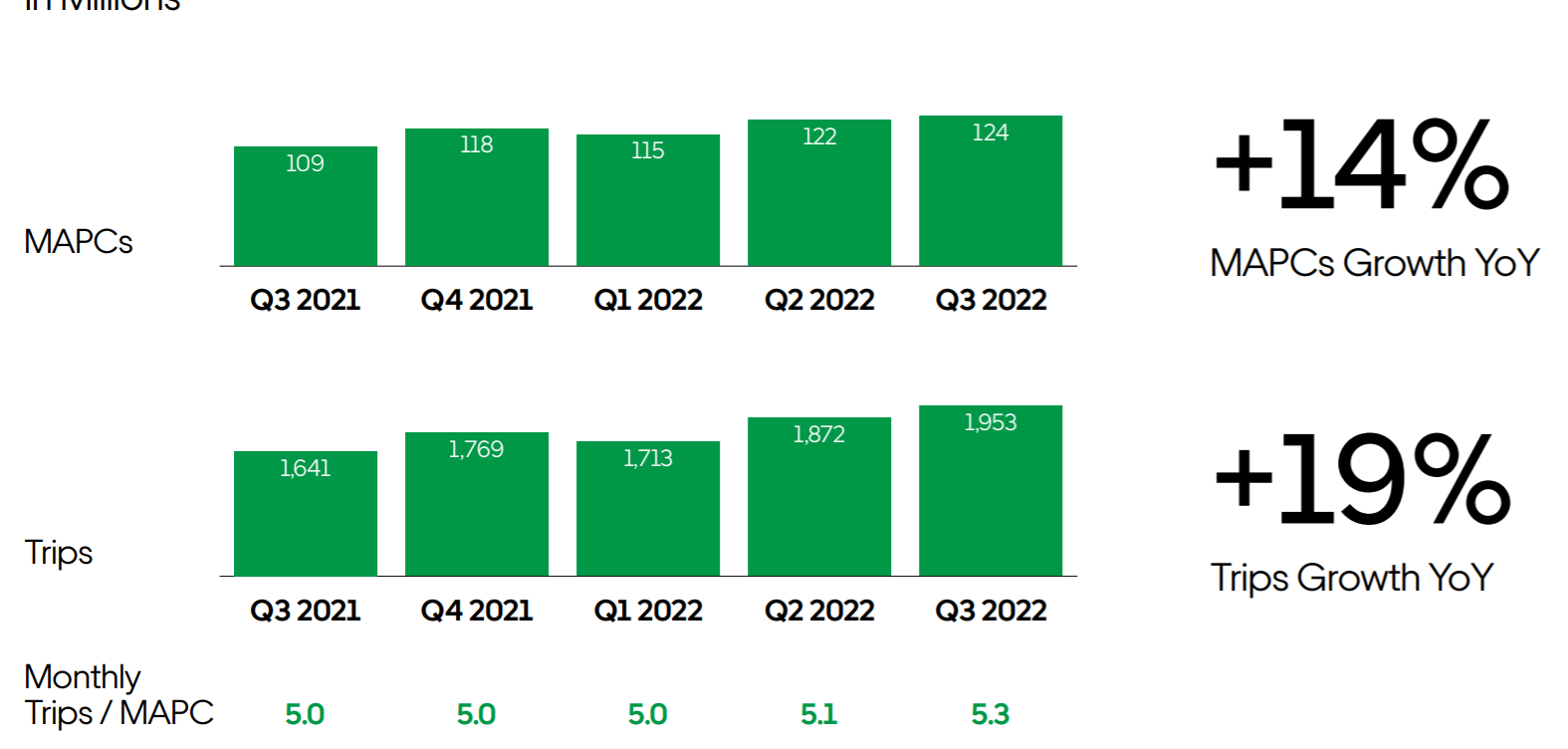

- 月活跃用户1.24亿,同比增长13.8%,与预期持平;

- 转化率(Take rate)方面则是大超预期,移动出行的TR为27.9%,外卖的TR达到了20.2%;

- 总乘坐订单达到19.5亿,同比增长19%,环比增长4%;其中出行订单同比增长25%。

以下是我们的一些看法:

首先,不能单纯的从一个EPS或者净利润指标来看公司的业绩好不好。UBER这个季度乍看之下利润不及预期,实际上,从更公允的反应公司实际运营情况的EBITDA指标来看,是好于市场预期的。

同时,营收也超预期,其中有UBER Freight的并购和英国业务变化的影响,但是总体而言依然是超预期的。

至于总订单数(Gross Booking)与预期相差1.2%,其实并不是差于预期了,更多的是因为汇率变化。因为按照原始货币计价的增速为32%,美元计价的增速为25%。

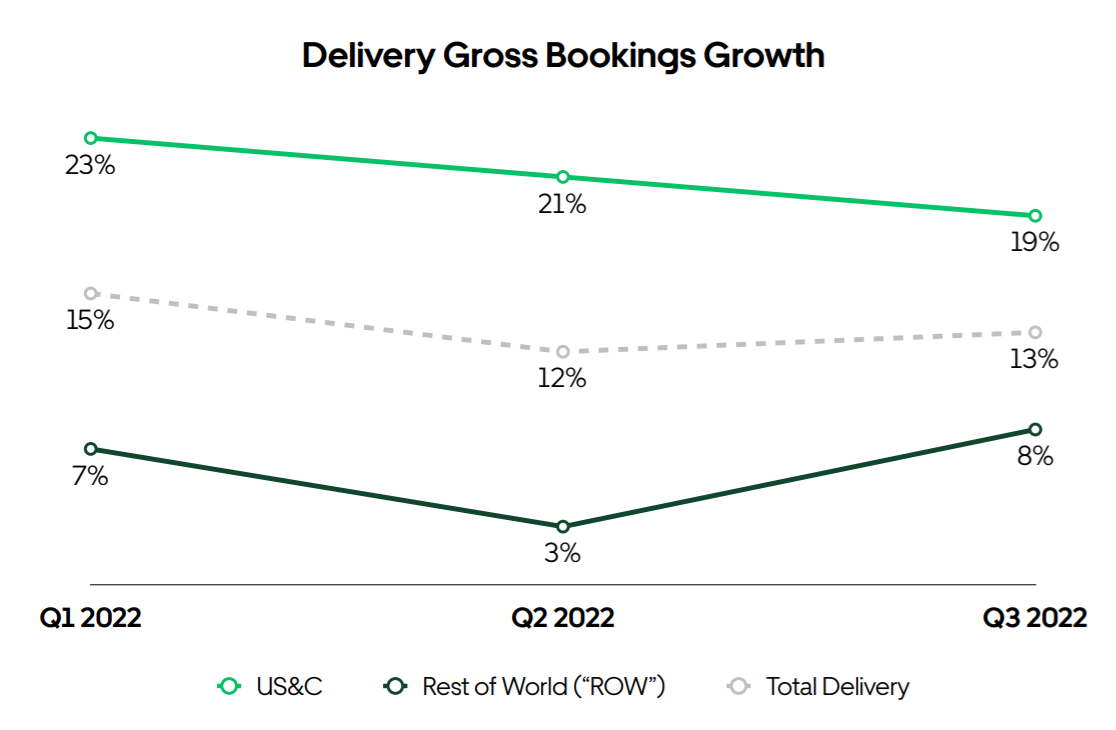

然后,从业务上来讲,Q3的外卖订单增速回到个位数,其实也差不多到一定瓶颈,毕竟现在食品的通胀让更多人选择不在家开火。而出行和外卖本来就是两个相对互补的业务。Q3的出行业务同比增速还有25%,环比4%,有一定季节性因素,但整体依然还是体现整体出行业务恢复的情况。

UBER是为数不多能直接把能源方面的通胀压力毫不费力地转化到下游消费者的公司。

这个季度的Take Rate再度上升,也证明了在出行成本缓慢增加的情况下,UBER反而是受益方(共享出行一定程度上比单独开车节省成本)

此外,从管理层调升Q4业绩预期也可以看出他们的自信。

Q4的总订单预期增速为23-27%,包含了汇率带来的7个百分点的逆风,但也好过市场预期的23.2%;调整后的EBITDA为6-6.3亿美元,市场预期为5.64亿美元。

UBER作为为数不多的在Q3业绩大超预期的公司,自然地承接了不少投资者(包括机构在内)的期待,因此市场对其预期较高。这一点主要体现在:

- Q3和Q4业绩指引,已经被华尔街大行纷纷调高,因此也提高了超预期的难度

- 在8月2日至10月31日的股价表现要好于纳斯达克大盘。

需要注意的是,UBER在9月曾经经历了一次“政策性利空”事件的影响,因为拜登政府为了拉选票,要让UBER给司机上社保。虽然当日大跌超10%,但是很快就被机构买回来了。在这样的情况下,更能说明机构对UBER是相当看好的。

$Lyft, Inc.(LYFT)$ $Opendoor Technologies Inc(OPEN)$ $DoorDash, Inc.(DASH)$

精彩评论