纵观Q3财季上半,实业大多跑赢了互联网,尽管全球性的紧缩以及强势美元给跨国业务的企业都带来了逆风。作为饮品餐饮的龙头,$星巴克(SBUX)$ 赌赢了这个夏天。

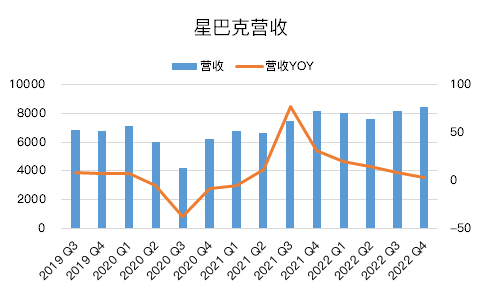

截止10月2日的2022财年第4财季,星巴克的营收和利润均超预期。

- 营收84.1亿美元,同比增长3.3%,略超市场预期的83.2亿美元;

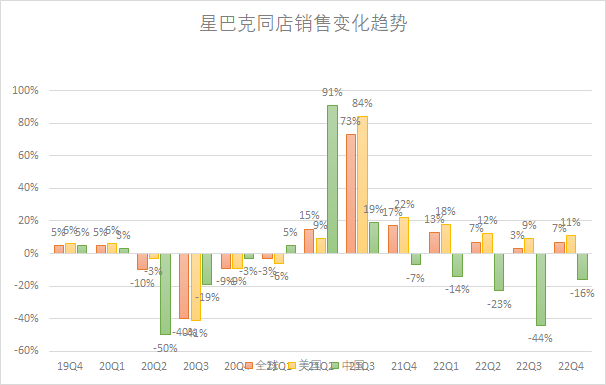

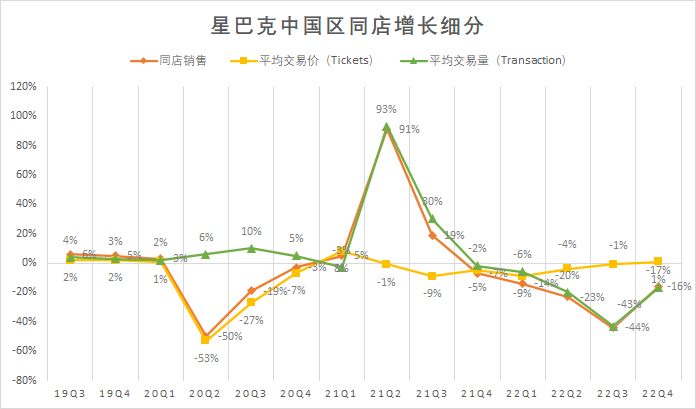

- 整体同店销售同比增长7%,超过市场预期的4.1%;其中贡献最大的北美地区增速恢复至两位数的11%,超过市场预期的7.6%,而国际地区下降了5%,中国市场下降了16%;

- 息税前利润同比下降了20%,至12.73亿美元,不过仍高于市场预期共识的11.88亿美元。

首先从利润率方面来说,市场预期就比较低,因为也能看出,今年门店的利润率受到员工工资上涨、新培训以及供应链、食品和材料成本上升的压力很大。而且舒尔茨再次掌舵之后,将原本用于回购的资金花在了改善星巴克门店和投资员工上,可谓非常重视运营。

舒尔茨可真是星巴克的福星,一手创办并把星巴克带大,并力主发展中国市场,取得了前所未有的成功。而疫情之后,再次出山掌舵CEO之位,在这几个季度,成功得将门店销售再次拉回来。

我们可以看到,这个季度北美的同店销售+11%,其中单票交易的金额的上涨就有10%,说明公司也将价格影响传递到了下游,高价策略获得成功。

明年4月,舒尔茨将再次卸任CEO之位,不知道杜蕾斯母公司利洁时的CEO会给星巴克带来什么样的惊喜。

其次,中国区的业绩,本季度虽然继续下滑,但比上个季度下跌44%的情况好了很多。平均交易价格也没有继续下降。因为去年同季度的增长基数相对较高,两年平均起来,也是有了一定回升。但是,面对国内众多茶饮品牌的竞争,星巴克仍然缺乏一定的创新能力。

接下来的冬季,对咖啡品牌略有优势,不知道星巴克能否抓住这个机会,进一步恢复中国市场。

精彩评论