————

1. 慈善+商业的 MAX

基本上经济学家都会同意一句话——就是薛兆丰曾说过——商业才是最大的慈善。这句话不太好理解,但如果你这么想:慈善的目的是让大家都好过,而商业的结果往往就是让大家都好过,于是你会发现,商业之结果与慈善之目的是如此一拍即合。从一种创造普遍善的结果上来讲,商业行为就是慈善。

而有意思的是,我们的经济学祖师爷亚当·斯密曾经写过两部名著,一本是1761年出版的《道德情操论》,另一半家喻户晓,是1776年出版的《国富论》。如果你这两本书都读过,你会发现逻辑是一脉相承。市场的结果,就是,道德的追求。

所以慈善+商业的模式,对我而言,这个组合并没有很奇怪。有一家公司以互联网大病众筹起家,就是水滴。水滴的商业模式,或者水滴是做什么事的,一言蔽之,就是一个人生了大病,但他却没钱治,怎么办?——水滴提供的就是“怎么办”的解决方案——无论是健康险保障、还是以众筹善款(水滴筹),还是从事新药临床研究CRO业务,整体来看,都属于帮助人们丰富医疗保障这样一个生态。

当然与慈善沾边的事,混入商业行为,你总是有玉女不纯的错愕感——哎呀,亵渎了。其实大可不必。这事情有几个维度来理解,但最重要的维度是两个问题——就是1. 最需要帮助的群体是否得到了充分的实质的帮助?2. 从激励机制(我一直说芒格最喜欢“机会成本”与“激励机制”两个思维模型)各方是否有动力去从事这件事,最后,这个模式是否可持续并产生正向的社会效应?如果这两个问题的答案都是yes,善莫大焉。

商业能探索出一条可持续的赋能慈善的路径,不亦说乎。

虽然中间或许会有一些黑暗料理——如同电商不可避免有假货,APP收集个人信息会有黑产——水滴筹也有可能发生诈捐、骗捐,黑中介抽高比例善款,但这些都是沧海鼠屎,并不影响众筹慈善的整体积极效应。而众筹慈善的人性起源,就是王尔德的一句话,叫“一个人总是可以善待其毫不在意之人”。也许残酷,但是事实。

既然如此,我们沉静下来从商业角度去看赋能慈善救助的互联网公司大健康公司,今天我会更多地从投资人的角度,从生意的角度,从模式的角度,看懂水滴的商业模式以及经营之道。

————

2. 水滴的商业模式

水滴业务很简单,产生收入的目前是两块。

一是“水滴筹”这个互联网大病筹款平台,或者是一个流量蓄水池,水滴筹不是慈善机构,而是一个为大家“发起筹款、提供赠与”搭建线上渠道的平台,民法本质上,筹款都是民事赠与行为(不过注意这个赠与行为并不属于民法的意外所得,所以并不征税)。水滴筹收一定服务费去填补一部分运营成本,但不贡献利润,这个后面会细说。

第二个是“水滴保” ,是一个互联网保险经纪平台(不同于众安这样的互联网保险平台,目前水滴保仅做经纪、承销,不承保)。Q1时水滴保服务的保险客户数已经超过 1.11 亿,截至2022Q2,水滴保提供的保险产品数量为454种(主要是健康险),超过90%的首年保费,来自于独家定制保险产品(也就不是市面上大家都代理的大路货,而是针对自己用户需求调整的产品)。

收费方面,从财报来看,水滴筹收取3%的服务费用、单个案例5000元封顶,当季服务费收费五千多万,这块产生直接的成本就是六千多万,还有行政、租金、科技等七七八八的间接成本无法一一拆分和计算,水滴筹现在还是一块倒贴的业务(当然水滴筹不赚钱似乎被外界看来是“理所应当”的)。这一块我理想状态是其收入最好能100%覆盖掉运营成本,break-even掉,至少也别贴钱,那也算是一个“非营利组织“,是一个不赚钱的流量池。

主要的贡献收入九成的,还是保险业务。以Q2来看,收入7.01亿元,其中保险相关收入6.26亿元,占比89.3%。另外财报中也提到,只从保险业务中获取利润。

我翻遍了财报也没看到有广告收入,考虑到有1亿多的注册用户流量,全平台没有非保险类的其他商业广告收入,不做广告是因为——不打搅用户体验?或许在水滴筹上加商业广告,会影响大众易碎的纯洁感?

————

3. Q2财报进展

水滴Q2的总收入7.01亿,环比增长8.1%,但同比下降25%。2022整体比2021同期要低一截。道理也很简单,在降本增效大旗下,保险销售成本主动收缩(优化掉了一些外部投放)。所以我们看到,Q2水滴公司的成本费用5.5亿元,同比降68.9%;其中运营成本2.45亿,同比降6.1%;销售和营销费用1.44亿,下降88.4%;另外一般及行政费用下降42.3%,研发费用下降29.8%。

于是Q2水滴公司也创了历史净利润率新高——22%净利率,2.1亿元,连续三个Q盈利。(当然有人会注意到这个Q水滴筹收了服务费,但这个Q水滴估计仍需要补贴水滴筹几千万运营成本,只是减轻了压力,远未止血。水滴筹收费前,水滴公司也已经连续两个Q盈利。)连续盈利是因为水滴公司利润项“保险业务线”持续的降本增效。所以,这也是近期比较典型的互联网企业打法,砍掉了边际收益不高的销售费用,增厚了净利润与造血能力。

我们看这样的财报几乎都有恍如隔世的感觉——一家国内的移动互联网公司,有经调整后(non-GAAP)的净利润,居然还有GAAP的净利润,同时还有正向的经营现金流。

现金状况上面,账面现金和现金等价物以及短期投资余额为32.88亿,比第一季度末增加了3.64亿,账上现金充裕,公司有回购计划。

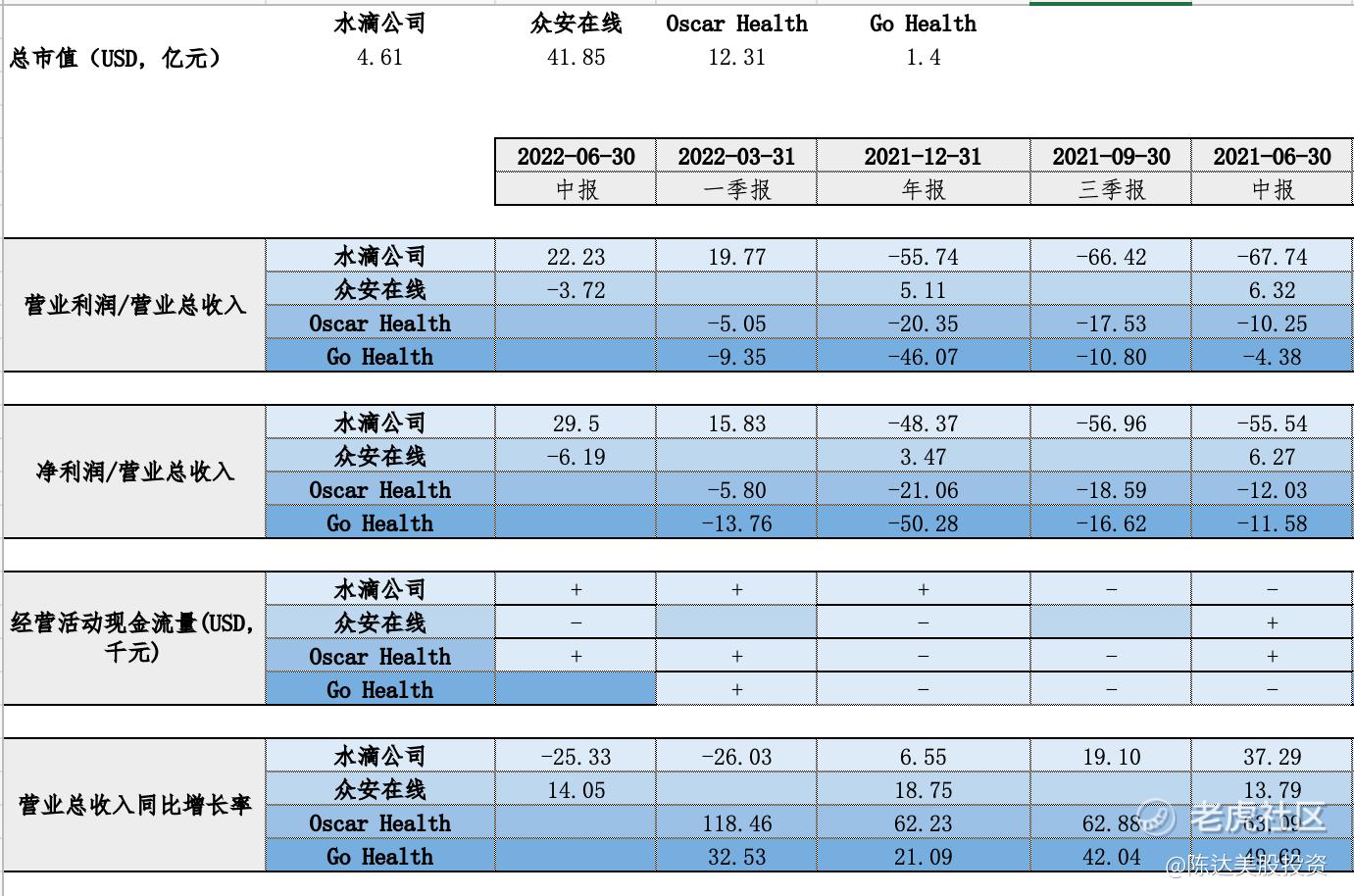

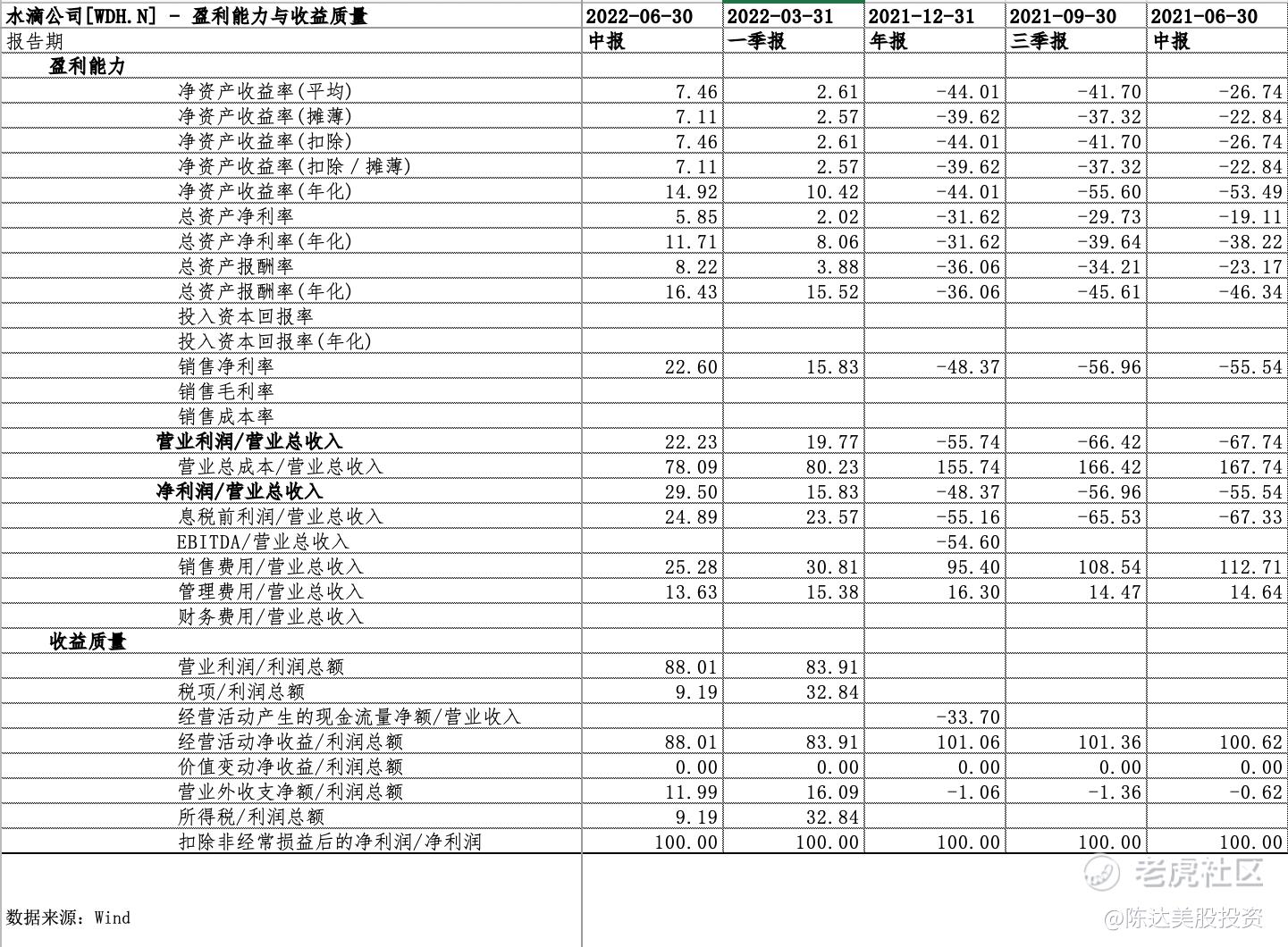

从利润率而言水滴业务是大拐弯了,股价可能会有所催化。我选了几家可比公司来做竞品对比,包括国内众安保险(当然众安不是经纪公司是保险公司,且不只是健康险还有财险业务),美国做互联网健康险的Oscar Health和GoHealth,水滴规模没有众安和Oscar大,但从盈利和现金流的角度,水滴更稳。下面的财务数字能说明降本增效与高质量发展的趋势与带来的积极变化,利润从保险业务来,利润与现金流水平趋势越走越好。

(达美根据各家财报整理)

(盈利能力与收益质量数据趋势,来源:Wind)

水滴目前的打法是专注于保险经纪,大幅削减掉边际收益逐渐走低的销售开支费用,做“多平台、多供应、多服务模式”的精细化运营,搞好保险经纪业务基本功,持续增加产品供给+定制产品,线上与线下融合销售保险。

当然你会担心如何获客。水滴保目前获客模式的切换,是停掉了大规模线上投放,改为与用户建立连接后,通过在公众号、小程序、企业微信、APP 矩阵的多元平台精细化运营,明确各平台的长期发展定位,以贴合用户群体需求和偏好的方式,加以穿插为客户介绍保险产品知识,深入了解用户需求,推介高性价比的产品。提高用户粘性与用户复购水平。

从股东的角度来看,如果你是以公司能够做一门可持续的生意的角度,水滴目前方向是ok的,但除了今天分析比较多的——估计永远也不可能也不能盈利的水滴筹,以及发展空间大、水滴当前渗透率较低竞争也非常激烈的保险经纪业务,我可能会认为水滴业务中更有想象力的增长点,是翼帆医药患者招募平台,帮助CRO招募患者,融进CRO业务生态的一块拼图。

大家都知道新药研发,在临床试验患者招募方面现阶段存在诸多痛点,而水滴筹有接触大病患者的基因,在发展CRO业务上就有一项明显的优势。水滴公司目前已经开始在产业链上探索CRO业务机会,与药企合作,为新药研发、审批和上市流程提速增效,这块业务未来是比较有增长潜力和想象力。

————

4. 一些关于水滴筹坊间的误解

分析水滴,难以绕开水滴筹,我们也看到水滴筹屡上热搜,新闻烟雾缭绕,评论五花八门。比如有说水滴筹抽成总募集额的70%——这哪是水滴筹根本是血滴子。但其实凭常识就会知道是谣言,因为这根本高到没谱,筹款收入那么高还费什么大劲搞保险。而且如果看一看报表,算一下水滴筹的收费,说的收3%,可能是由于单个案例五千元封顶,实际上财报显示筹款服务整体服务费率是略高于2%。这就直接让70%的说法,成为鬼谈。

国外本身公益筹款有一种就是基于佣金提成的募捐, 叫做Commission-Based Compensation for Fundraising,这是一个行业规则。因为筹款是个技术活,需要人去做这件事。不同的人筹款的能力是不同的,筹款能力强的人,拿高一点的佣金作为报酬,也是合理。所以不能说募捐就等于不可以收费。

水滴筹的服务费填补一部分运营成本。即使是非营利机构,你也需要资金来运转,非营利机构不是完全不收费的机构,他们是不以盈利为目的。公益组织而言,慈善法的规定是可以不超过10%——行业平均收费是5%,来减轻运营压力;而水滴筹收费是3%左右,合不合理各位可以自己判断。

从财报结果来看,水滴筹确实是服务费收费五千多万,但总成本是远高于服务费收入,水滴筹仍然是一个持续补贴的不盈利业务。

当然,其实无论水滴筹收不收费,都会有质疑:

1. 如果水滴筹不收钱,质疑的人会说,你拿融资到的投资人的钱去贴钱做公益?

2. 如果水滴筹收钱,质疑的人会说,公益为什么要收费?

对于一家模式创新的公司,质疑声音永远不会停止,因为他们只需要动动嘴皮子就可以了,他们又不需要付诸行动。

————

5. 结语

至于水滴的估值比较tricky,水滴保有1亿注册用户,其运营数据比较于众安,GoHealth 、Oscar Health等看起来更稳健。如果以2023E的收入来估值,目前的P/S也不到1X,P/E也有希望根据盈利能力提升。现在的市值不到五亿美元,与中概的兄弟们一起趴在地板上。

股东方面,腾讯是第一持股股东。在近期买入水滴公司的机构股东,文艺复兴科技、Qube Research& Technologies、Virtu Financial,比较有名。Qube Research& Technologies是一家比较有名的伦敦量化基金,Virtu Financial是美国的一家对冲基金。

最后我想问一个问题。与某人合伙做生意,假设我们做的是非常有情怀的生意吧,比如拯救人类——垃圾回收处理的生意。假设你已经是一个马云型的投资人。你有两个潜在合作伙伴,一个就跟你讲情怀、意义、愿景使命价值观;另一个跟你聊现金流,如何break-even,ROI是多少,云云。你会选择谁做合伙人?这个选择应该不难,但再进一步,如果是合伙干一个慈善项目——比如六和公益或者希望小学,你会选择谁做合伙人?

如果是我,在刚起步的时候我都会选择后面这个合伙人。因为我认为从某种程度上做慈善与做生意,逻辑是通的,道理是一样的。这就是市场的美德。

精彩评论