本文首发于2021年5月28日。价值大师带您在美联储层层加息之际,回顾利率对股票的影响。

过去一年中,科技股的股价像坐上了火箭一般直冲云霄。这里说的科技股可不是那些充满投机因素、尚未盈利就被投机者炒来炒去的公司,而是指苹果、亚马逊等公司业务和价值共同飞涨的高质量科技公司。

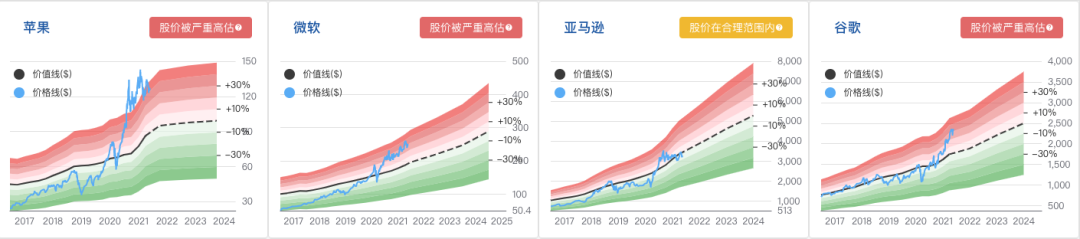

市值最大的四家科技公司估值一览,图源:价值大师网

股票回报疯涨的原因之一就是由于去年三月份美股多次熔断后引发的恐慌性抛售,导致股价降至低点,因此回报也会有所提高。尽管科技公司在疫情中注定会有其他行业无法比拟的优势,但抛售后的回暖比市场上绝大多数的投资者想象的都要快许多。

从接连的熔断触底,再到触底反弹不断爬升,当前股市绝大多数公司,尤其是科技公司的估值和价格均已经回到了疫情前的水平,甚至比疫情前的估值还要高出不少。这不只是这些公司在疫情期间得到了业务上的飞速发展,还有一个不可忽视的原因就是全球利率的大幅下降。

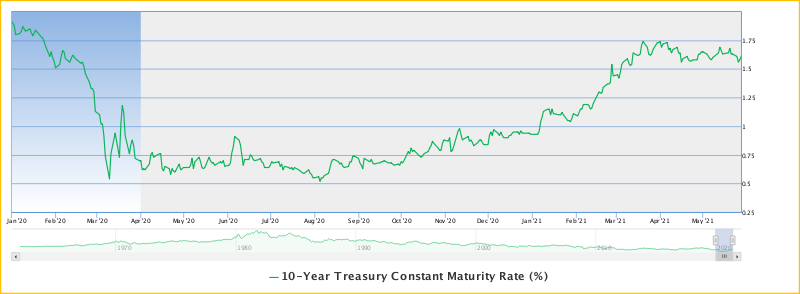

美国十年期国债收益率,图源:价值大师网

股神巴菲特在今年的伯克希尔的股东大会上不仅提到了科技股的疯涨,并为曾在去年小幅减持苹果的事情感到惋惜。他还在会议上谈到了利率的突然下降将如何影响股票价格:

“如果重力降低80%,我就能去东京奥运会上参加跳高项目……这就像是(利率)对所有能够赚钱的资产估值的影响,而眼下利率对估值的影响是巨大的……”

他接着又举了一个例子。在疫情之前,如果伯克希尔在美国国债中投入1000亿美元,将会得到大约15亿美元的收益。而在当前的利率下,这笔收益将大幅减少至2000万美元。这样似乎还看不出有多大的影响,换句话说,“相当于你的时薪从15美元缩水到了20美分”。

巴菲特继续说道,如果 10 年期国债长时间保持在疫情期间的极低水平,像苹果这样的公司股价实际上“非常划算”。若单纯考虑资本收益率,谷歌、苹果和微软这样的公司都是可遇不可得的极佳公司。

他对此解释道:“这类公司不需要很多资金,运营成本非常低,但却可以产生非常高的利润。”与利率低于 1% 的国债相比,这类低成本高质量的公司对投资者来说是极具吸引力的,即使在最近三个月的回报不尽人意的情况下也是如此。

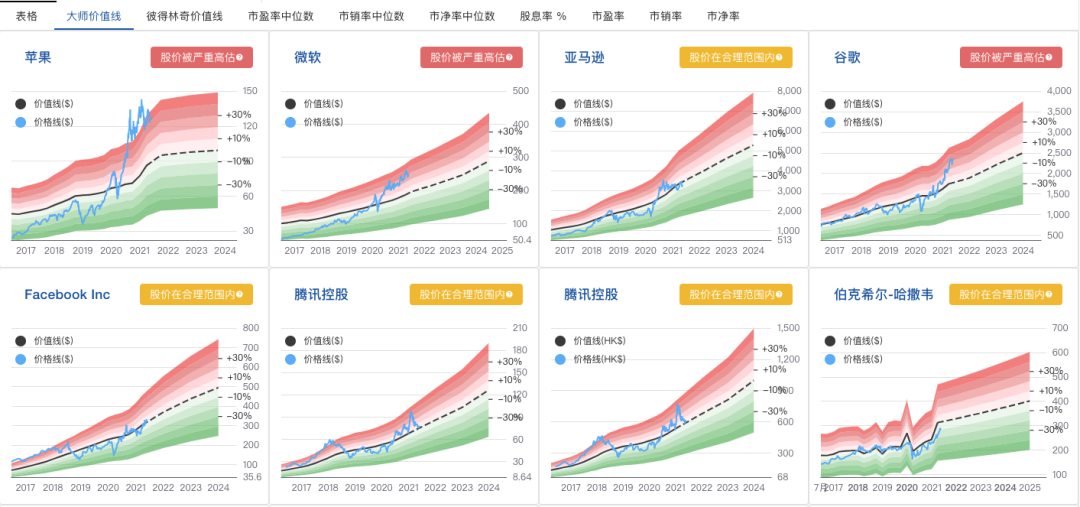

价值大师网的大师方案就可以为我们轻松选出这类低成本高质量公司:

美股低成本高质量公司列表,图源:价值大师网

点击阅读原文查看包括沪深股、美股、港股、台股的完整列表。

虽然过去几个月利率有小幅上升,但巴菲特所说的底层逻辑仍然是正确的。与无风险的国债回报率相比,投资资本回报率高的科技公司仍然是更好的投资选择,因为它们产生了更多的现金流和更好的回报。

数字比文字更阐明这一观点,我们用价值大师网的DCF计算器为例,来看利率对公司估值的影响有多大。

在DCF估值模型中,对估值结果影响最大的参数就是“折现率”。折现率是指将未来有限期预期收益折算成现值的⽐率,也可以理解为股市投资的机会成本,即投资所希望达到的最低回报。

合理的折现率假设至少应为股票市场的长期平均回报,可以利用无风险利率加上股票市场的风险溢价来估算。价值大师网使用美国十年期国债收益率作为无风险利率,四舍五入向上约分至最接近的整数,然后加上6%的风险溢价以得到折现率的合理估计值。不同投资者对投资标的物的回报要求也不同,因此折现率也会有所差异;一般来说,折现率可以在6%-20%之间浮动。

若将时间拨回至2018年,彼时的美国十年期国债收益率在3%上下浮动,我们取3%作为计算。据此,我们对股票资产的折现率设置为10%,带入苹果DCF估值模型中。

我们采用基于每股自由现金流的模型进行估值,DCF计算器的具体使用方式和介绍欢迎参考这篇文章:【教程】股票页·DCF计算器

我们在利率3%下对苹果公司的估值结果是每股价值140美元,安全边际为10.74%,如图所示:

苹果现金流折现模型,图源:价值大师网

而在去年一月时,利率触底,仅为0.5%左右。我们据此得到的折现率为7%;在DCF估值模型中所有的参数不变的情况下,将折现率从10%调低至7%,苹果公司的估值也升高至了189美元,安全边际提高了20%以上,而利率却仅仅浮动了3%:

苹果现金流折现模型,图源:价值大师网

从这一计算中就可以看到,国债利率对股票估值有着至关重要的影响。

当然,以上这些数字仅为示例,在真正使用DCF计算器时,每个投资者都会根据自己对公司的判断对应调整快速成长阶段和永续增长阶段的年数和增长率,您可以阅读这篇文章【教程】股票页·DCF计算器,详细了解DCF计算器的使用。虽然上述实验不能直接用于投资决策,但是它清楚地表明了随着过去 12 个月中利率的大幅调整,公司的估值也会对应产生非常大的变化。

如果您对自由现金流折现模型还不熟悉,不妨使用大师价值线,一眼就可对股票估值进行评判。大师价值线、彼得·林奇价值线等多种估值方所产生的图表,现已加入至全能筛选器中,只需一键就可对比不同估值模型下,不同公司的估值情况!

全能筛选器图表功能,图源:价值大师网

投稿、转载开白、商务合作

*本文作者/译者不持有文章中提到的股票,且近72小时内无任何买入计划;本文内容不构成投资建议,不具有任何指导作用。文中图片除非有标注外,均来源于网络;如若侵权,请联络删除。本网站及其相关通讯中的信息无意成为,也不构成投资建议或推荐。在任何情况下,价值大师网都不对任何会员、顾客或第三方因使用网站上发布的任何内容或其他材料负责。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。在任何情况下,价值大师网都不对任何会员、顾客或第三方因使用网站上发布的任何内容或其他材料负责,亦不对与使用或无法使用价值大师网,或与网站发布的任何内容有关的一切损害负责,上文提到的损害包括但不限于任何投资损失、利润损失、机会损失,以及特殊损害、附带损害、间接损害、后果性损害或惩罚性损害。

精彩评论