万物云,即万科物业,昨日开启招股,预计9月29日挂牌上市。

物业曾经是港股市场的香饽饽,2019年底,保利物业以100%中签率、首日29%的涨幅掀开物业牛市大幕,之后,融创服务、恒大物业、华润万象生活纷纷登陆港股,开启牛市盛宴!

然而,谁能想到,仅仅过去一年的时间,地产行业雷声阵阵。曾经的龙头恒大集团,因为债务危机,旗下的地产和物业公司纷纷停牌;融创服务、世茂服务等多支物业股更是雪崩式下跌,股价从高点跌超90%!

在行业一片混沌之下,万科物业逆势登陆港股,背后有行业龙头的底气,更有财务数据撑腰,无论是否打新,都是值得重点关注的个股。

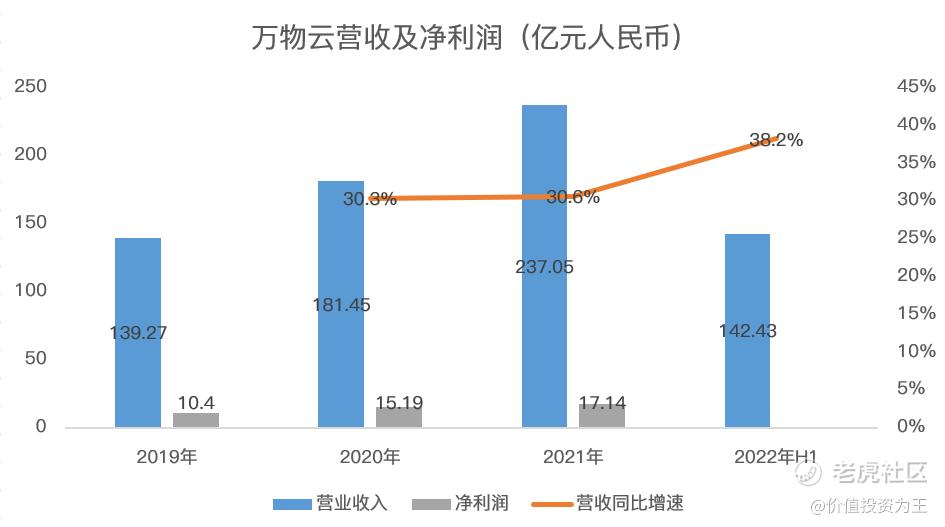

从收入上看,最近几年,万物云增速多在30%以上,2022年上半年,营收增速更是高达38%:

在市值超过100亿的物业股中,万物云上半年的营收增速仅次于碧桂园服务,高于华润万象生物、中海物业、保利物业等行业龙头!

净利润方面,2020年同比增长46%,明显高于30%的营收增速,而在2021年,净利润增速只有12.8%,明显低于30.6%的营收增速。

背后的主要原因是2020年疫情爆发之后,国家出台社保减免及增加补助政策,众所周知,物业是人力密集性行业,万物云的员工数量更是高达10万以上,因此,2021年社保减免政策退出之后,净利润增速有所下滑,实乃2020年的利润奇高造成。

从净利率上看,2019年为7.5%,2021年为7.2%,盈利能力变化不大。

万物云核心财务数据表现优秀,商业模式同样值得关注。

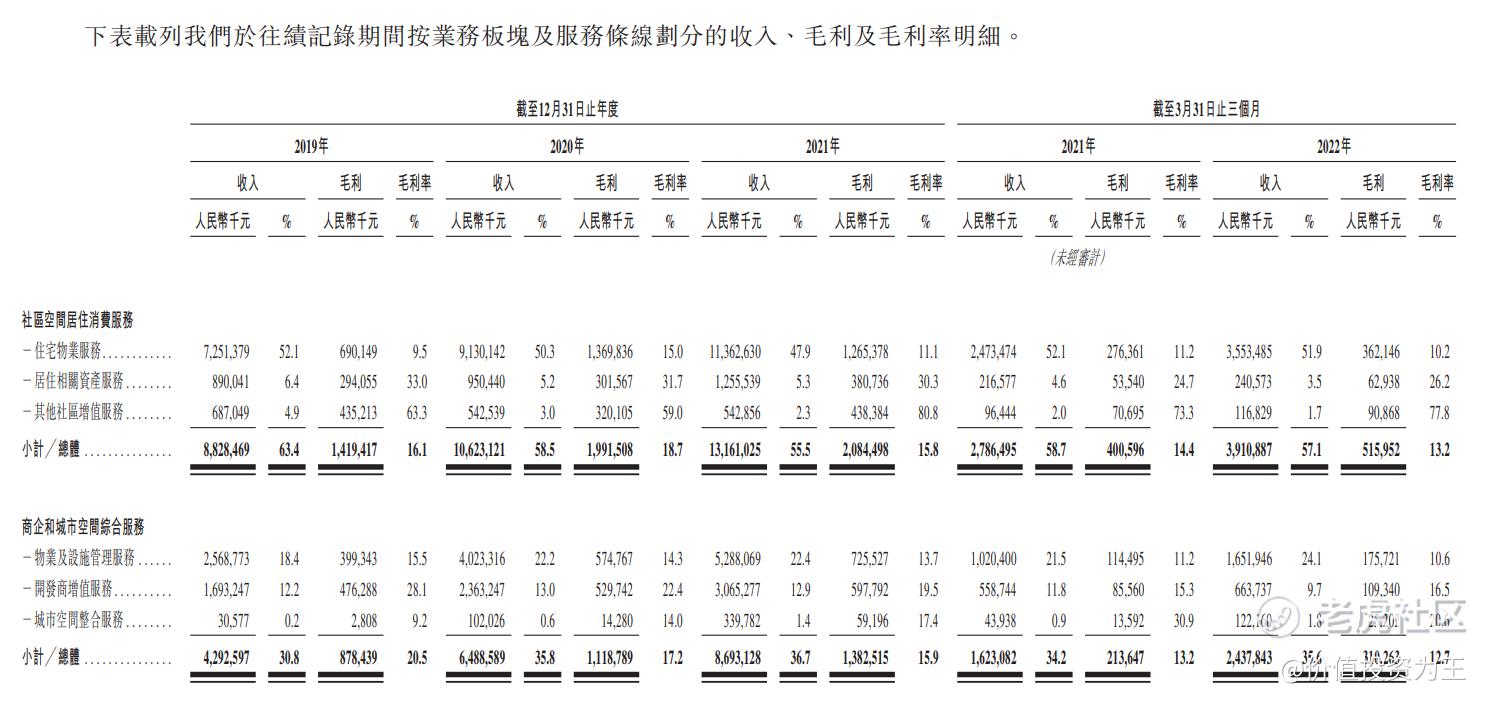

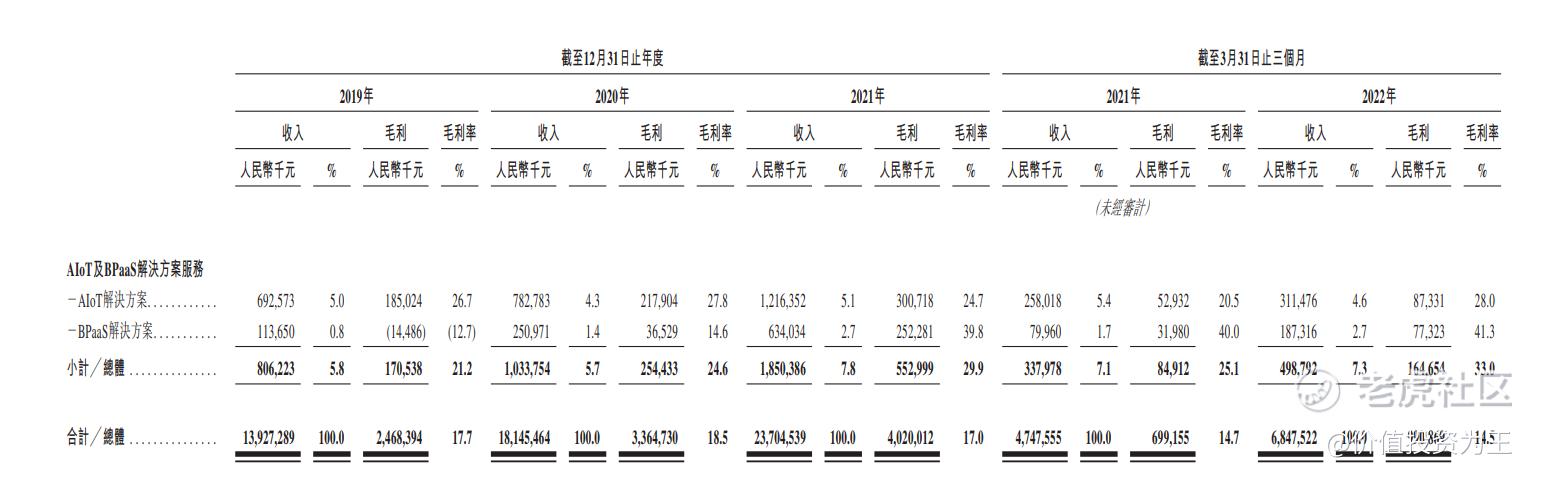

作为物业公司,万物云的主要业务有3种,分别是传统的物业服务、增值服务和云业务。按照客户类型,万物云将自身的业务分为了3类:社区空间居住消费服务、商企和城市空间综合服务和AIOT及BPAAS解决方案。

其中,传统的住宅物业服务占总营收的比重高达52%,引以为傲的云业务,只贡献了7.3%的收入,因此,万物云的名字只是代表了万科物业的理想,并不能真实体现出“云”的价值。

物业服务的毛利率虽然只有10%左右,但无论是住宅还是商业,业主一旦确定由万物云负责,一般不会更换,尤其是住宅,更换物业服务商需要业委会多数人同意,实操难度极大。

因此,万物云的收入极具确定性,即使过去2年疫情肆虐,多数行业发生衰退,但万物云的收入几乎没有受到影响。

同业的特征也出现在保利物业等同行中,足见物业的商业模式极为优秀。

确定性极佳,成长性也有保证,一般而言,物业公司都会深度绑定开发商,比如万物云的大股东是万科,保利物业是保利地产,因此,只要地产公司还在开发新的楼盘,物业公司就不缺客户。

2021年,万物云来自万科集团的收入占比为16.1%,比例不多不少,占比过多有依赖地产母公司风险,占比太少又缺乏增长性。

至于多数人担忧的人力成本提升会挤压物业公司的利润,实际上影响不大。

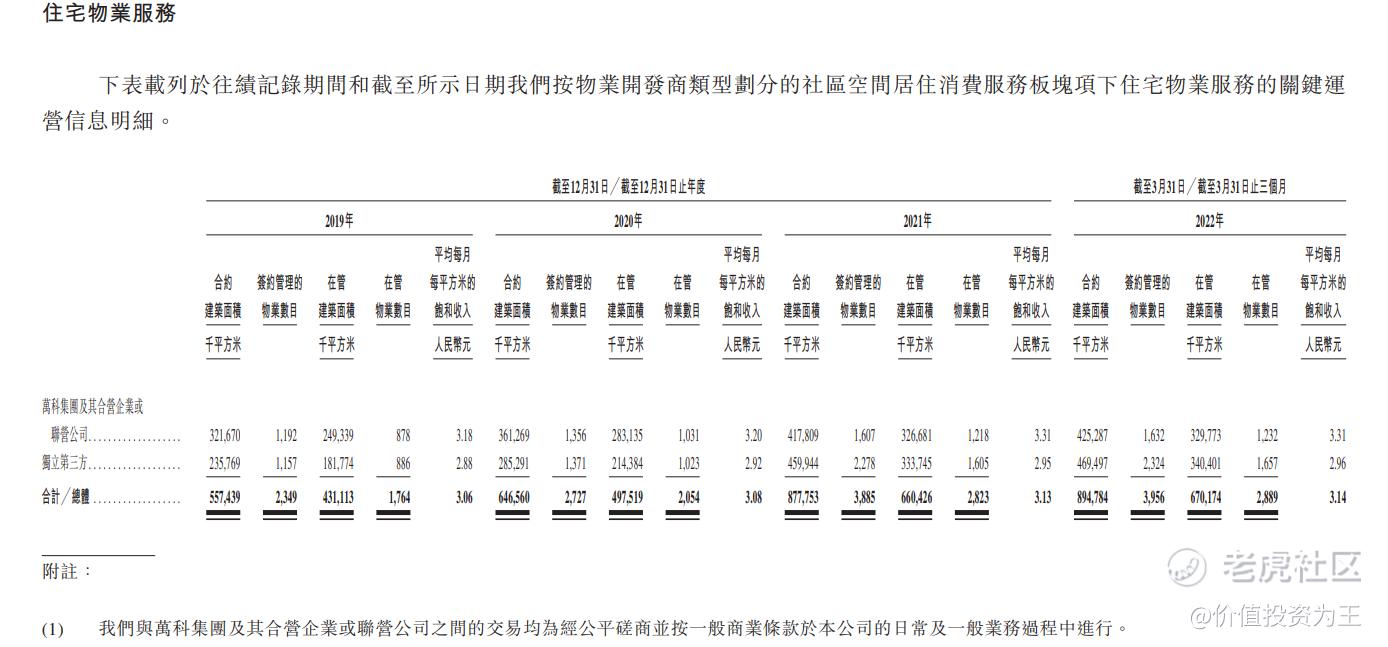

以万物云为例,最近三年,无论是来自万科的业主,还是第三方客户,万物云的物业费都有所提升,可以将成本压力顺利传导给业主:

虽然物业公司的优势有很多,但今年受地产公司债务暴雷影响,有偿债压力的物业关联公司的估值一降再降,如龙头物业碧桂园服务,虽然上半年营收增长75%,但受碧桂园股价大跌及债务违约风险较大影响,市盈率只有10倍。

而央企保利物业,增长速度没有碧桂园服务快,但估值却拿到了23倍。

万科集团在经营方面较为稳重,不存在债务违约风险,因此,万物云的合理估值可以参考保利物业、中海物业。

按照万物云最高发行价计算,上市后的总市值为615亿港币,以2021年的净利润计算,静态市盈率为32倍。

因招股书中未披露2022年上半年净利润金额,因此假设与营收增速相近,2022年利润下的估值为23PE。

考虑到万科物业的增速优于保利物业,因此,万物云的发行价没有不讲武德,完全合理。

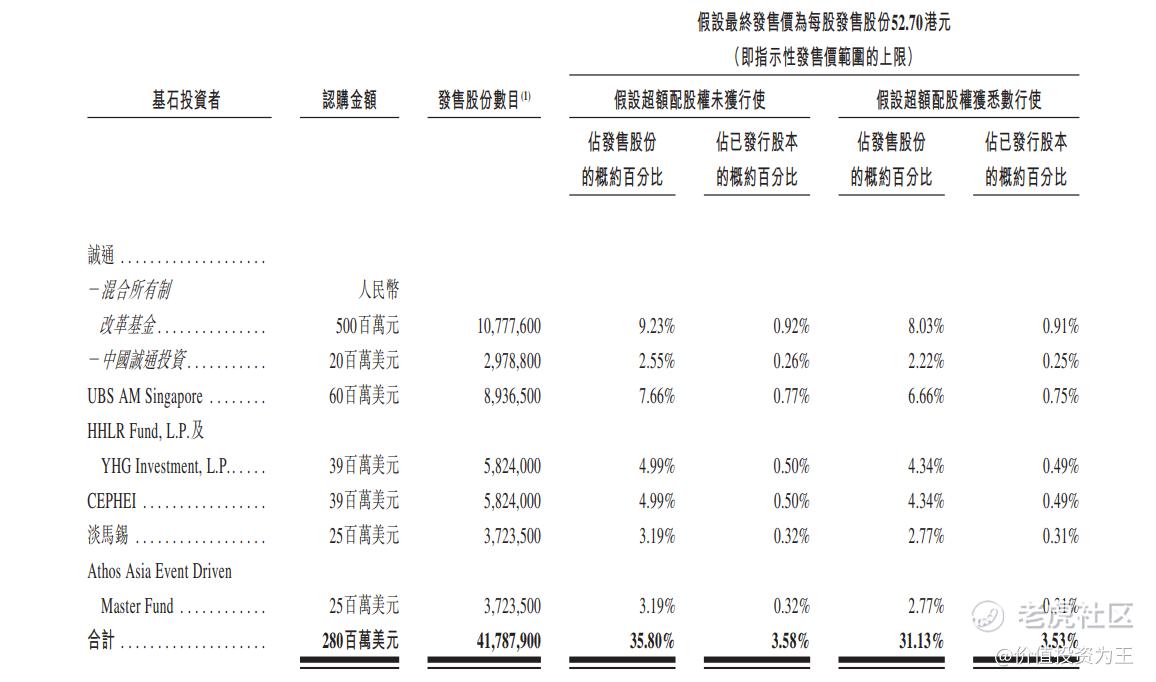

此次IPO,万物云吸引到淡马锡、高瓴(HHLR)等顶级投资机构做基石,考虑到此前地产、物业公司经历极端杀估值,不排除在地方政府出台各类扶持政策之后,行业有反转可能。

$万物云(02602)$ $华润万象生活(01209)$ $保利物业(06049)$ $中海物业(02669)$ $恒大物业(06666)$

精彩评论

[开心] [开心] [开心]