$好市多(COST)$ 公布了截止8月的FQ4财报,这只机构青睐的重仓股,利润再次超预期,不过收入方面基本与预期持平,这也意味着公司当期的开源方面并未有太大惊喜,但是成本控制做得比预期更好。市场对COST的业绩基本也是十拿九稳,因此盘后跟大盘一样出现小幅的跌幅,但是并无太大波动。

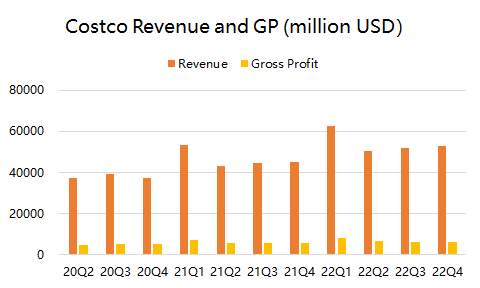

从业绩上来看,营收720.9亿美元,同比增长15%,略超预期共识的718.9亿美元,毛利率85.3亿美元,同比增速7.4%,毛利率继续下降至11.84%。摊薄后的EPS为4.2美元,同比增长11.7%,也高于市场预期的4.14美元。

可以看到,利润的增长还跟不上收入的增长,尤其是毛利率下降明显。

影响利润的因素主要有三个:第一、天然气价格上涨;第二、员工薪酬的提升;第三、外汇损益。

由于这三点都是市场已知的问题,因此大部分的机构也早已将它计价。

同店销售方面,在连续四个季度下降之后,由开始恢复增长,至10.4,两年平均同店销售同比增长20.8,其中加拿大和国际业务的增速要高于北美的增速。所以外汇的变化,也就是目前越来越强势的美元,对它的影响更大。

库存方面,由于Q3结束的库存增长为26%,而Q4结束这一数字低于26%,意味着Q4这个季度环比并无增幅。其中的10-11%为通货膨胀带来的,而新库存的增长为3%。

整体来说,业绩符合预期。而COST也是对冲基金和养老金集中持仓的个股,相比其他商超在今年的表现更出色一些。

精彩评论