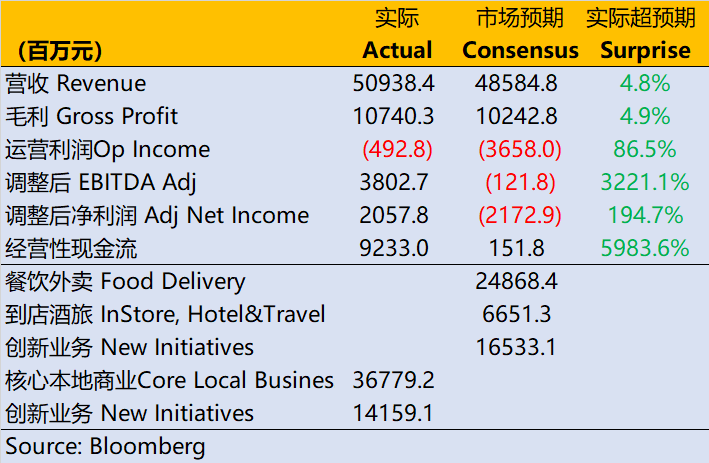

$美团-W(03690)$ 在8月26日盘后公布Q2财报,利润水平大幅提高,从调整后的EBITDA角度来看,利润达到了史上最高的38亿元。

从财务数据和运营数据方面,美团Q2的业绩如下:

- 整体营收509.4亿元,同比增长16.4%,超过预期共识的485.8亿元;

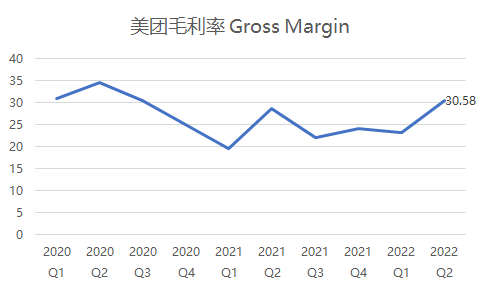

- 整体毛利率达到了历史最高的30.58%,高于去年同期的28.6%,也高于市场预期的25.6%;

- 运营亏损为4.93亿元,同比改善85%,远好于市场预期的亏损36.6亿元;

- 净亏损为11.1亿元,好于市场预期的亏损35.2亿元。

- 调整后的EBITDA利润为38亿元,高于市场预期的亏损1.2亿元;

- 调整后的净利润为20.6亿元,好于市场预期的亏损21.7亿元。

- 连续12个月的活跃交易用户为6.847亿,同比增长8.9%,差于市场预期的7.017亿;

- 活跃商家数为920万,同比增长18.5%,高于市场预期的830万;

- 单个交易用户的平均年交易笔数为38.1笔,同比增长16.2%,高于市场预期的34笔。

第一、美团修改了自己业务分类。把原来的外卖、到店酒旅、新业务(包括买菜、金融、出行等)的三类划分,修改成了两类:核心本地商业和新业务。

其中核心本地商业包括原来的餐饮外卖、到店酒店、美团闪购、民宿以及交通票务;新业务包括美团优选、美团卖出、供应链(快驴)、网约车、共享单车、充电宝、餐厅管理系统等。

根据IFRS的规则,在审计的年报中若是修改了收入的确认,需要进行向前追溯,但港交所的季报目前没有硬性规定,因此新的分类下,我们很难看出各项细分业务的真正变化,只有这Q2一期以及上半年H1的同比数据。我们可以看到,

Q2:配送服务同比增速15.1%,佣金同比增速2.5%,在线营销同比增速1.4%,其他服务增速124.8%

H1:配送服务同比增速13%,佣金同比增速11.4%,在线营销同比增速11.3%,其他服务增速113.7%.

可想而知,到店、酒旅业务在Q2依然是因为各种情况受到了不少打击,但外卖配送服务居然是Q2的增速超越了Q1(尽管Q1是春节淡季)。

第二、交易活跃用户同比增速比不上核心本地商业的增速,但是活跃商家的增速远高于商业部分的增速。意味着在本地生活方面,卖方的压力更大。

其实我们也能从今年上半年的整体大环境上看出来,餐饮、实体商店的竞争变得越来越激烈,一部分是曾经没有入驻美团(比如因为垄断竞争等原因)的商家陆续入驻,另一方面也是部分行业的裁员潮,当然,也有更多资本在餐饮行业的投入的影响。总之未来的餐饮行业一定是越来越卷,这对美团这样的平台方显然是有利的。

买家活跃用户的增长稍微偏低一些,也低于市场预期。说实话,在Q2这种大环境下,分析师的预期本来就没有特别高,仍然低于预期,在外卖业务还可以的情况下,只能说明到点酒旅、交通等业务有所下降。当然,美团自己也在部分业务上调整收缩。

不过整体的用户年平均交易笔数的增速也是超过整个核心本地服务增速的,也是有一定Q2特殊情况带来的。当然部分业务的用户习惯培养起来了,长期来看对美团也是有利的。

至于为什么越来越多的商家在美团入驻,或者出现了越来越多的商家,这是宏观方面影响了。

第三、亏损率大大减少,调整后的利润大幅增加,就是开源节流的综合效果。

毛利率达到了史上最高,更多的是来自于新业务和外卖业务的共享,利润率较高的酒店到店业务其实是受到最大影响的。

影响因素归结起来有以下几个方面:1.部分客单价增高;2.供应链和配送效率增加;3.降低了补贴;4.边际效应。

同样的,营销开支的减少幅度也大大超出市场预期。

其他方面,薪酬和研发开支其实是增加的,但因为占比并不高,公允价值变动也是所有公司都经历的。所以主要影响因素还是销售成本和营销开支。因此也让整体的运营亏损是远小于市场预期。

精彩评论