时至今日,主要的半导体公司皆已披露二季报,不妨做个总结,给半导体行业号号脉。

从行业层面来看,费城半导体指数在2022年下跌了31%,创2008年以来最大跌幅!

指数惨淡如此,个股更是悲壮,上游设备厂阿斯麦年内跌38%、设计厂英伟达跌47%、制造厂台积电跌31%,无论是上游还是下游,统统折戟2022。

哀鸿遍野之下,倒也不是没有幸存者,比如安森美,今年股价逆势上涨1.6%。考虑到行业及美股身处大熊市,这样的成绩堪称惊艳了。

在过去的二季度中,半导体行业屡屡传来噩耗,存储大厂美光,屡次下调业绩指引,英伟达更是发布堪称暴雷级别的二季报,且对三季度指引更加悲观!

黑暗笼罩之下,投资者惊慌而逃,但是,自2010年以来,半导体行业一直是牛长熊短,考虑到半导体的周期属性和不可或缺性,行业低迷恰恰是绝佳的布局期!

这篇文章,将按照半导体上中下游来探究二季度业绩及展望未来,希望对掘金半导体有所帮助。

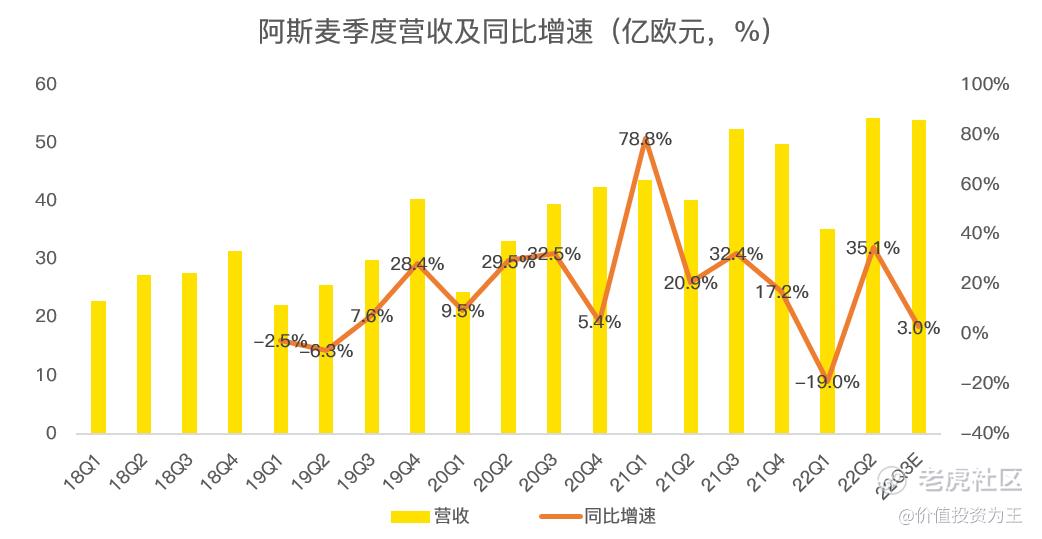

先来看上游设备厂,最著名的公司就是阿斯麦了,光刻机领域的霸主。

今年二季度,阿斯麦的营收为54.3亿欧元,超越公司给出的53亿指引上限,更远胜彭博分析师预期的52.6亿。

然而,阿斯麦预计三季度收入区间为51-54亿欧元,与上一年持平,不及市场预期的64.8亿,同时,阿斯麦下调2022年营收增速,由之前的20%降至10%。

初看阿斯麦下半年业绩似乎要凉凉,然而,造成业绩指引下调的主要原因是供应链短缺,阿斯麦为了提高供货速度,选择将测试工作转移到芯片厂进行,以解制造厂产能之忧。

此举会造成收入确认的延迟,原本2023年的延迟确认收入是10亿欧元,执行此计划之后,提升至28亿欧元,如果将18亿的收入回转至2022年,阿斯麦的营收增速仍为20%,符合预期!

另一设备大厂应用材料,其最新一期的财报,营收增速为5.2%,预计下一季营收增速在8.6%左右。

业绩电话会上,公司CEO表示,应用材料产品仍处于供不应求状态、积压订单持续攀高,未来提高出货量依然是首要任务,但受到供应链干扰。

但是,全球经济有衰退风险,加上手机、电脑等消费电子市场走弱,存储厂客户开始推迟扩产计划,2023年的资本开支将低于2022年。

在台积电二季度电话会上,公司将今年的资本开支调整为400亿美元,较此前440亿美元的预估出现一定幅度回落,主要原因是部分设备交期延长,对扩产进度带来影响,使部分资本开支推迟至2023年。

由此来看,半导体设备厂2022年的业绩增速虽然有所下调,但主要原因来自供应链短缺,并非下游客户需求锐减。但综合各方判断,2023年设备需求或将下滑,设备厂业绩仍将承压。

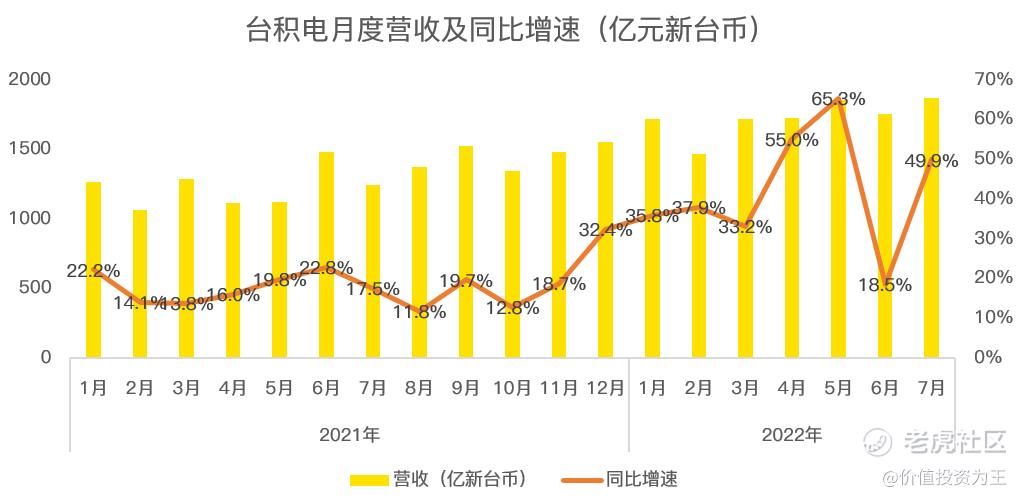

再来看半导体中游制造厂的情况,最值得关注的标的当然是台积电了,全球代工之王!

二季度公司业绩好到爆表,营收同比增速高达36.6%,三季度营收预计在198-206亿美元之间,同比增速在33.1%-38.5%,远超分析师预期的184.4亿。

管理层再次强调,2022年以美元计,营收增速在30%左右!这是近10年台积电最快的营收增速!

根据台积电月报,今年7月,以新台币计算,公司收入1867.6亿,同比增长49.9%,投资者可以关注即将发布的8月收入,三季度台积电仍有超预期可能:

在半导体板块中,台积电的业绩属于少有的高增长标的。

展望未来,虽然手机、电脑需求下滑,但汽车芯片、HPC(高性能计算)需求爆发。加上台积电7纳米及以下先进工艺贡献了51%的收入,此次半导体下行周期,台积电在业绩上有望一枝独秀!

根据工艺计划,今年下半年,3纳米工艺将量产,先进产能带来的收入有望继续提升,而相比14及28纳米成熟制程,先进工艺竞争对手少、盈利能力强、下游客户争抢产能,台积电有望坐稳半导体市值一哥的地位!

从估值上看,台积电目前动态市盈率为17倍,接近2018年半导体下行周期时的水平:

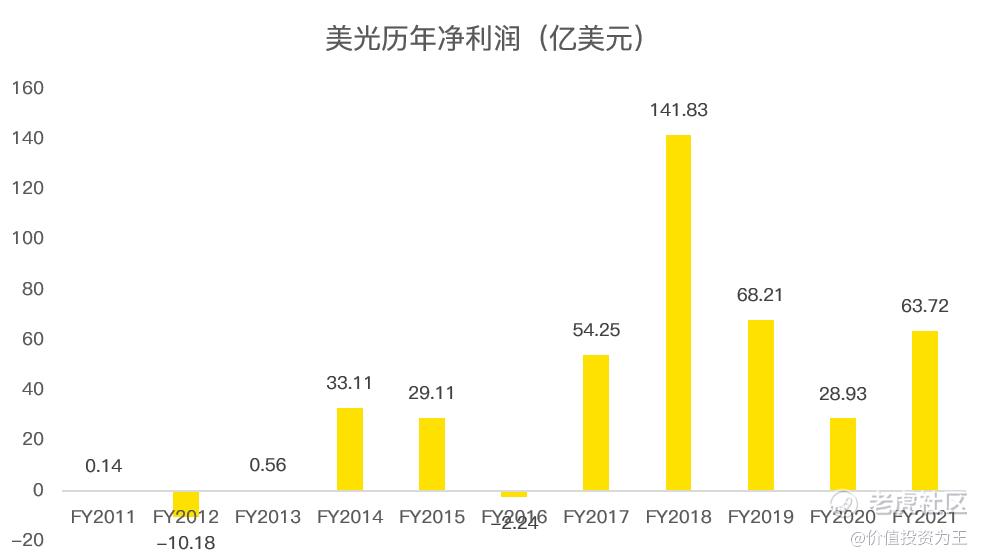

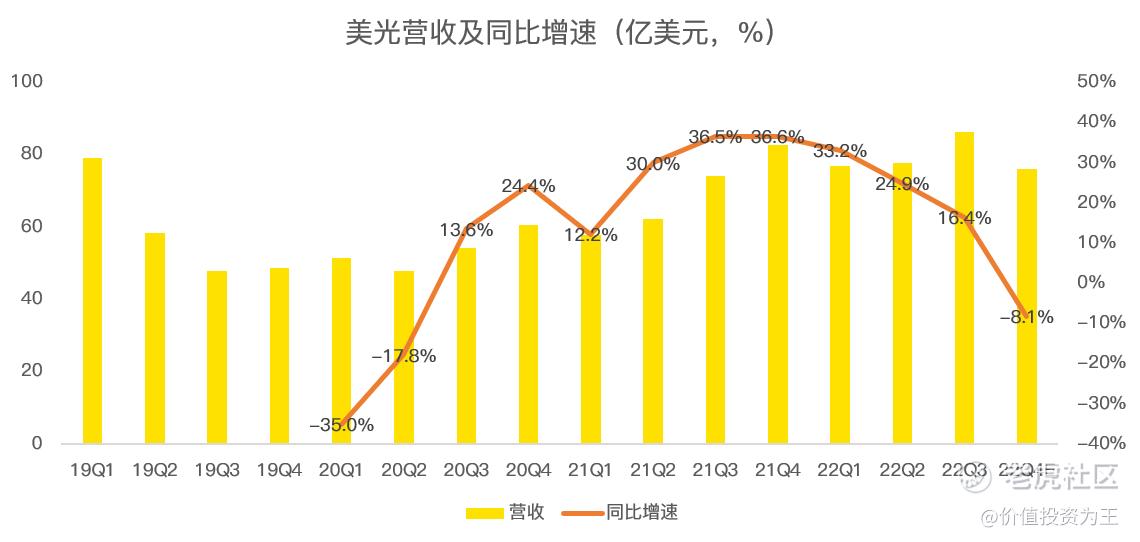

再来看存储大厂美光的情况,美光在半导体领域,一直是最强周期股的存在,业绩波动十分剧烈,如下图所示,年利润飘忽不定:

而根据美光的业绩指引,下季度公司营收将由正转负,确定半导体下行周期正式来临:

业绩变脸的原因主要有3个:

一是电脑、手机需求下滑,此前市场认为PC市场可以与去年持平,手机出货量能有个位数增长,但美光管理层认为,2022年,PC市场将下滑10%,手机下滑5%左右;

二是中国市场因疫情原因,需求下滑,同时给供应链带来干扰;

三是通胀、战争,全球经济蒙上一层衰退的阴影。

虽然PC和手机需求出现明确下滑信号,但数据中心业务环比增长两位数,同比增长超过 50%,是少有的业绩亮点。

悲观财报之后,美光股价并未出现大跌,反而反弹,或因悲观预期已经反映在之前的股价当中,后续如果基本面没有超预期恶化,美光最惨时光或已渡过。

再来看下游设计厂,英伟达二季度业绩暴雷,营收仅67亿美元,同比增长3%,远不及市场预期的81亿美元。

更为悲观的是三季度业绩指引,预计营收增速将负增长17%,相比年初50%左右的增速,下半年,英伟达可以说是崩盘式下滑了!

拖累业绩的主要原因是游戏显卡,一方面通货膨胀肆虐,消费者支出谨慎,另一方面加密货币价格大跌,挖矿需求下滑,给游戏业务带来巨大打击,二季度营收大幅下滑33%:

值得欣慰的是,英伟达数据中心业务仍在高速增长,二季度营收同比增速高达61%。

若不是因为供应链问题,该业务有望获得更高的增速。

业绩电话会上,公司坦诚三季度游戏业务仍将恶化,但数据中心的需求未见下滑迹象。

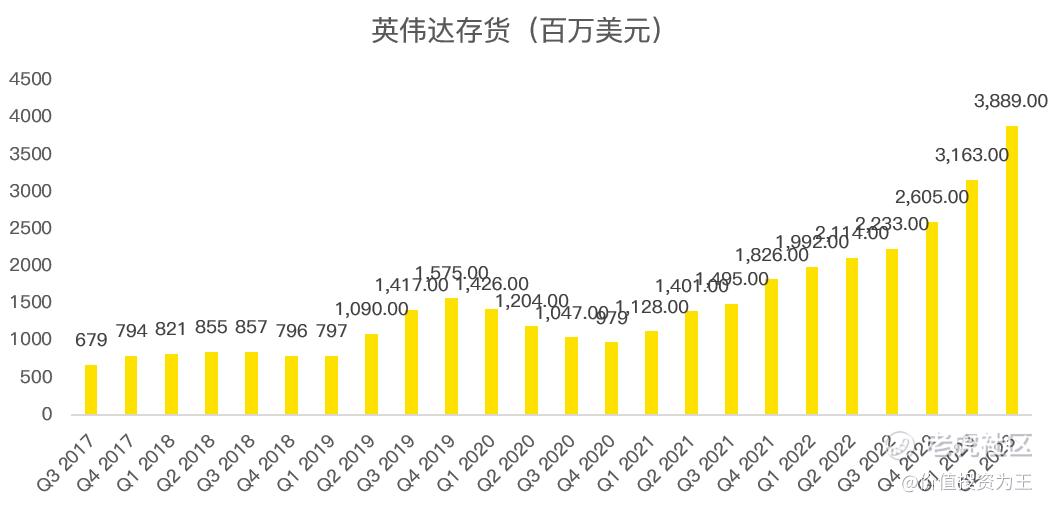

参考上一轮下行周期,英伟达股价在存货下降之后即展开反弹,此次行业低迷,存货数据仍值得投资者关注:

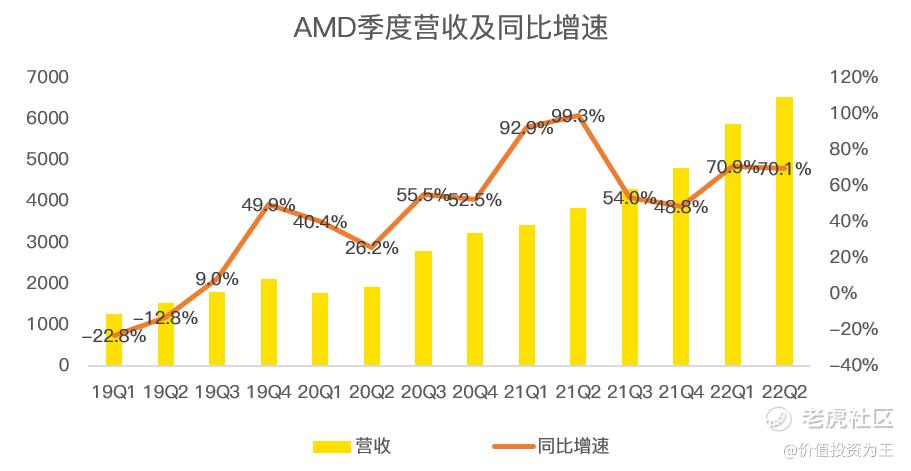

英伟达低下高贵的头颅,老对手AMD似乎仍春风得意,今年二季度,公司营收65.5亿美元,同比增长70%,略超市场预期:

AMD预计2022年第三季度的收入约为67亿美元,上下浮动2亿美元,在数据中心和嵌入式领域的增长带动下,同比增长约55%。AMD预计2022年第三季度非GAAP毛利率约为54%。

对于2022年全年,AMD继续预计收入约为263亿美元,上下浮动3亿美元,在数据中心和嵌入式领域的增长带动下,比2021年增长约60%。

相较于英伟达不及指引的成绩,AMD从年初至今依然维持全年263亿的目标不变,可见在苏姿丰领导下的AMD,越发的咄咄逼人了!

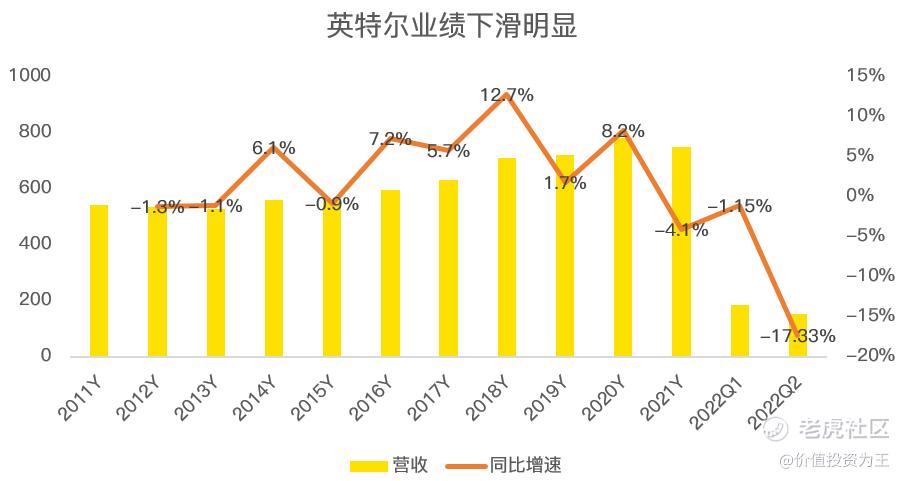

AMD另一位老对手英特尔,日子更加难过,其二季度营收153亿美元,同比下滑17%:

英特尔在半导体板块中比较特立独行,尤其是公司坚持IDM模式,即芯片设计和制造皆有自家公司完成。

早年,英特尔就被市场诟病芯片制造工艺进展缓慢,被投资者冠以“牙膏厂”戏称。

在更换CEO之后,公司并没有放弃IDM,反而谋求扩大芯片制造产能,并带头在美国投入巨资建设晶圆厂。

当台积电和三星的制造工艺进入3纳米时代,英特尔仍停留在10纳米时代,7纳米制造工艺屡屡推迟量产。

当AMD放手把芯片制造交给台积电时,英特尔仍对台积电代工扭扭捏捏,将市场份额拱手相让给AMD,叠加今年电脑需求下滑,业绩崩盘也就不难理解了。

如果说英伟达在渡过半导体下行周期后,有望在新一轮上升周期中再创辉煌,那英特尔已经在底部沉沦的时间够久了,以至于市场失去耐心和信心。

最后,让我们聊聊半导体中最强势的存在——安森美!

安森美是世界领先的功率半导体供应商,也是全球第一大汽车图像传感器供应商。

从业务划分上来看,安森美有3块业务,分别是Power Solutions Group电源方案(简称PSG)、Analog Solutions Group先进解决方案(ASG)和Intelligent Sensing Group智能传感(ISG)业务。

从产品应用领域来看,主要是汽车业务、工业和其他:

众所周知,虽然今年消费电子需求大降,但汽车及工业市场依然强劲,尤其是新能源汽车快速普及,带动自动驾驶爆发。

在以前,燃油车的电子元器件成本只有50美元,而到L2级以上的电动车、混动车,其电子元器件成本为750美元;未来L4/L5级的自动驾驶汽车,电子元器件成本可以达到每辆车1600美元!

安森美另一拳头产品是第三代半导体材料碳化硅,碳化硅由于化学性能稳定、导热系数高、热膨胀系数小、耐磨性能好,是卫星通信、高压输变电、轨道交通、电动汽车、通信基站等重要领域的核心材料,可谓“万物皆可碳化硅”!

据了解,采用碳化硅芯片的电动车,能够使电驱装置的体积缩小为五分之一,电动汽车行驶损耗降低60%以上,相同电池容量下里程数显著提高。

根据安森美的财报信息,其位于美国新罕布什尔州的碳化硅(SiC)工厂落成。该基地将使安森美到2022年年底的SiC晶圆产能同比增加五倍。此外,此次扩张建厂能够使得安森美掌握更完整的SiC制造供应链,使其具备SiC粉末和石墨原料的采购,以及将封装好的SiC器件进行交付的能力。

安森美表示,公司未来三年将实现40亿美元的SiC收入,2022年的SiC的收入将比去年增加两倍,并在2023年实现超过10亿美元的收入。预计SiC的潜在市场容量将从2021年的20亿美元增长到2026年的65亿美元,年复合增长率33%。

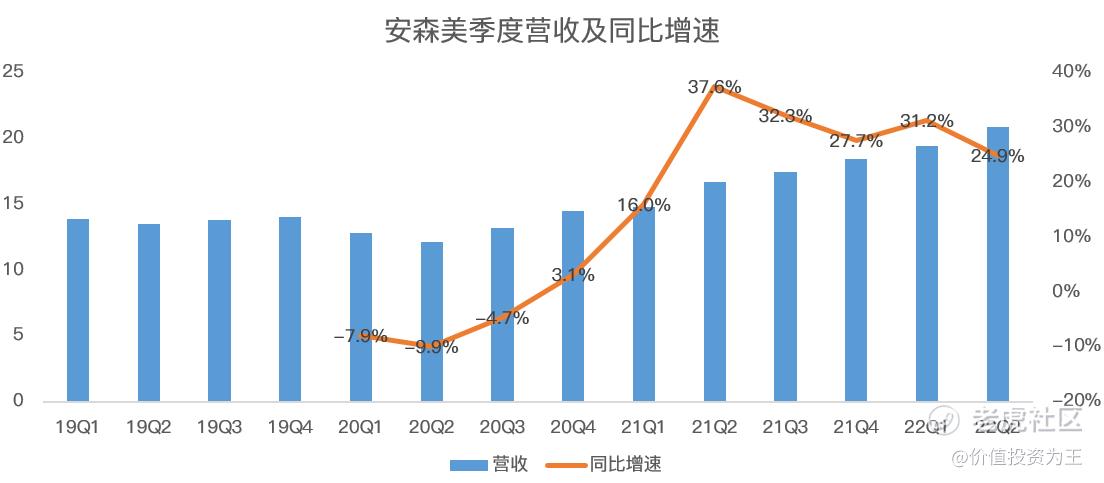

独特的汽车芯片赛道,让安森美业绩保持强劲增长,今年二季度,公司营收增速为25%,预计三季度增速在18.8%-24.6%,相比去年,增速并无明显下滑,相比英伟达等半导体同行,堪称高增速:

一面是业绩强劲,一面安森美的估值也并不高,虽然股价创出历史新高,但市盈率仍在近年来的低位:

最后,做一个总结:

根据半导体公司的二季报及业绩指引来看,此次行业调整,至少要持续到2022年底,未来2个季度,半导体公司的业绩仍将惨不忍睹。

2023年上半年,半导体行业大概率触底反弹。

虽然当下是业绩低迷期,但股价未必会一直跌到基本面见底回升,只因悲观预期会提前反应在股价当中,参考历史上半导体调整时间,往往在4个季度左右。

半导体作为人类文明的基石技术,未来发展潜力巨大,历史上也是牛长熊短黄金赛道,2022年的暴跌,将是难得的投资机遇!$英伟达(NVDA)$ $美国超微公司(AMD)$ $台积电(TSM)$ $阿斯麦(ASML)$ $安森美半导体(ON)$

精彩评论