心通2022半年报速览

一、2022H1收入1.25亿元rmb,毛利7944万元,毛利率63.7%。本公司权益股东应占亏损1.22亿元。研发费用7960万(占收入比63.7%),+62.5%(去年同期4900万)。回购4409.8万股,花费1.098亿元。

截至2022年6月30日止六个月,本集团录得收入人民币124.8百万元,较截至2021年6月30日止六个月的人民币86.2百万元增长44.8%,主要是由于VitaFlow®及VitaFlow LibertyTM的市场认可度提高及其销量增加所致。

本集团的毛利由截至2021年6月30日止六个月的人民币47.5百万元增加67.2%至截至2022年6月30日止六个月的人民币79.4百万元,而毛利率由截至2021年6月30日止六个月的55.1%增加8.6个百分点至截至2022年6月30日止六个月的63.7%,该增加主要是由于我们不断努力降低原材料采购成本及通过规模效应节约成本所致。

二、业务回顾

(一)概览

我们是一家中国医疗器械企业,专注于结构性心脏病领域创新的经导管及手术解决方案的研发和商业化。我们的使命是持续创新,为治疗结构性心脏病提供可及性真善美全医疗方案。我们深耕于一个规模庞大、快速增长且渗透率严重不足的结构性心脏病医疗器械市场,拥有全面的结构性心脏病产品管线布局,并积极探索对外合作,加强我们在全球范围内结构性心脏病领域的知名度及美誉度。 2022上半年,随著TAVI术式的进一步普及,术者水平的精进和市场渠道的进一步下沉,TAVI手术渗透率获得提升,行业规模快速增长。同时,我们可喜地看到,部分省市已陆续将TAVI手术费和耗材纳入医保支付范围,缓解了患者就医费用负担,有助于进一步释放更多瓣膜疾病患者的手术需求。

报告期内,新冠肺炎疫情对全国持续造成影响,部分地区采取封闭管理措施,疫情管控趋严,对病人就诊、医生带教等均造成了不同程度的影响。由于TAVI产品的适用病群在大部分情况下可以择期手术,相关产品植入量的增长在疫情严重的地区受到了一定限制。然而,借助本集团在全国不同区域的广泛布局及深入渗透和我们与微创®集团的密切配合,报告期内,我们仍然实现了植入量和销售量的稳步增长。自今年6月开始,全国各地疫情陆续得到控制,旅行限制解除,加之本集团销售团队的扩充和商业化产品影响力的进一步加深,我们的月度植入量快速恢复,并创下历史新高。

海外进展方面,报告期内,我们的产品在阿根廷完成了超过20台TAVI手术,VitaFlow LibertyTM的CE注册申请工作取得阶段性进展,今年8月,VitaFlowLibertyTM和Angelguide®在哥伦比亚成功注册,进一步扩大了公司在拉美市场的影响力。同时, VitaFlow LibertyTM在印度、巴西、韩国及墨西哥等新兴市场的注册工作亦有序推进。随著我们产品在海外市场陆续获证,我们还将继续借助微创®品牌在全球的知名度和微创®集团的现有销售网络,持续扩大业务版图,实现全球化业务发展。

在加速商业化步伐的同时,我们继续有序、高效地推进结构性心脏病可及性真善美全医疗方案的战略性研发布局,持续为本集团的高速健康发展提供势能。

今年7月,本集团自主研发的经导管二尖瓣置换产品完成了首例人体应用,成为全球首个应用于临床的干瓣经导管二尖瓣置换产品。此外,我们与业务伙伴合作的经导管二尖瓣置换产品AltaValve™及经导管二尖瓣修复产品Amend™在海外持续推进早期可行性研究,完成多例手术,均显示出优异的二尖瓣反流缓解效果。

(二)产品管线

我们自主研发的产品组合包括3款商业化产品 —VitaFlow®、VitaFlow LibertyTM(包括作为其配套供应的手术配件产品)和Alwide®Plus,以及多种处于不同开发阶段 的TAVI产品、TMV产 品、TTV产 品、外 科 瓣膜产品及手术配套产品。除自主研发的产品组合外,我们亦就若干TMV及TTV产品与我们的业务伙伴(即4CMedical及Valcare)合作,并拥有该等产品在中国的独家商业化权利。

下表概述我们截至本公告日期自主研发及与业务伙伴合作开发的产品组合:

1.VitaFlow®

我们自主研发的第一代TAVI产 品VitaFlow®于2019年7月获国家药监局审批。VitaFlow®主要由PAV、电动输送系统及若干手术配套产品组成。PAV是一种自膨式人工生物瓣膜,其通过将牛心包瓣叶和双层PET裙边缝合到自膨式镍钛合金支架上而制成。电动输送系统由导管和电动手柄组成。手术配套产品为我们的第一代Alwide®瓣膜球囊扩张导管,旨在帮助医生克服进行TAVI手术的挑战。

我们使用VitaFlow®在中国进行了一项前瞻性、多中心、单臂确证性临床试验,参与的110名患者的平均外科术后30天预期死亡风险值(STS评分)为8.8%。报告 期 内,VitaFlow®上 市 前 临 床 实 验5年 随 访 结 果发布,结果显示,入组患者全因死亡率为18.2%,严重卒中事件的发生率仅为2.1%。此外,VitaFlow®植入三年后便无新增起搏器植入。与中国目前已商业化的其他TAVI产品相比,VitaFlow®在全因死亡率及术后并发症(包括中度╱重度瓣周漏、严重卒中和血管并发症)方面表现更优。优异的临床数据为VitaFlow®安全性及有效性提供了有力支持,也为产品的全球化拓展提供了坚实的临床依据。

我们于2019年8月在中国开始进行VitaFlow®的商业化。于2020年7月及2020年11月,VitaFlow®分别在阿根廷及泰国注册。于2021年8月,VitaFlow®在阿根廷开始实现商业植入,并持续为本集团贡献海外收入。

2.VitaFlow LibertyTM

VitaFlow LibertyTM是我们的第二代TAVI产品,由PAV、电动输送系统及尖端预塑型超硬导丝Angelguide®组成,其中PAV采用与VitaFlow®相同的设计。与VitaFlow®相比,VitaFlow LibertyTM的关键升级在于输送系统的独家创新结构,保证其在实现PAV可回收功能的同时,提供优异的通过性能,从而帮助通过严苛的解剖结构。该系统配以全球唯一已上市的电动手柄,能够实现快速稳定且精准的释放及回收——PAV在释放过程中若未能被准确放置在指定位置,只要其不超过最大释放范围的75%,则医生能够进行多达三次的回收。可回收功能将有助于提高PAV的定位准确性,从而进一步提高TAVI手术的总体成功率。此外,Angelguide®具有高导丝导轨支撑和平滑过渡的特点,以减少血管损伤风险及提升释放精准性。

VitaFlow LibertyTM于2021年8月获得国家药监局的注册批准,并于2021年9月开始在中国进行商业化。于2021年12月,VitaFlow LibertyTM于阿根廷注册,并提交CE标志注册申请。于2022年8月,VitaFlow LibertyTM于哥伦比亚注册。我们亦正在进行VitaFlow LibertyTM在其他新兴市场(如巴西、墨西哥、泰国及韩国等)的注册申请,并计划在获得CE标志后,在认可CE标志的区域和国家申请注册。

报告期内,VitaFlow LibertyTM凭借其创新的设计理念、优异的产品性能荣获2022年德国红点产品设计大奖和2021-2022意大利A’Design Award设计大奖,进一步巩固心通医疗品牌和我们创新的产品设计在国际上获得的广泛认可。

3.第三代TAVI产品

我们正在设计的第三代TAVI产品继承了VitaFlow LibertyTM所有优势的同时,输送系统将具备可调弯功能,来帮助医生更精确定位,profile也将进一步降低。第三代TAVI产品将为医生提供优异的易用性体验,进一步提升手术效率、释放容错率及提高确度和准确性。目前已经完成若干提升点的设计优化。我们未必能够成功开发及商业化第三代TAVI产品。

4.全新一代TAVI产品

我们正在设计与VitaFlow®系列产品完全不同的TAVI全新一代产品,该产品采用短支架,并具有强支撑力、干瓣、等径释放、可调弯、低profile及全回收等技术特点,将在安全性、有效性和易用性上全面发力,为医生和患者提供前所未有的革命性产品。目前正在进行动物实验体内验证来优化我们的设计。我们未必能够成功开发及商业化全新一代TAVI产品。

5.TAVI球扩产品

我们正在设计采用球囊扩张进行主动脉瓣狭窄治疗的TAVI产品,该产品采用短支架、直筒型、干瓣和可调弯技术。目前正在进行动物实验体内验证来优化我们的设计。我们未必能够成功开发及商业化TAVI球扩产品。

6.经导管二尖瓣置换(TMVR)产品

我们正在设计开发用于治疗二尖瓣反流患者的TMVR产品。该产品为自膨式、低瓣下高度和干瓣技术,并提供经房间隔和经心尖两种入路。目前已经完成该TMVR产品的首例人体临床实验及30天随访,效果良好,并顺利进入临床试验阶段。我们未必能够成功开发及商业化TMVR产品。

7.经导管二尖瓣修复(TMVr)产品

我们正在设计用于治疗二尖瓣反流患者的二尖瓣修复产品,目前正在推进设计开发阶段的长期体内动物实验验证。我们未必能够成功开发及商业化TMVr产品。

8.外科瓣

我们正在设计用于人工二尖瓣和主动脉瓣置换的外科生物瓣产品,其中二尖瓣置换外科生物瓣产品目前处于设计定型阶段。我们未必能够成功开发及商业化外科瓣产品。

(三)研究与开发

研发对我们的发展至关重要。我们一直践行「为治疗结构性心脏病提供可及性真善美全医疗方案」的使命,以更高的标准、更好的实践深耕结构性心脏病领域,持续致力于创新和研发全球领先的结构性心脏病治疗技术,打造产学研相结合的技术创新体系,向全球市场提供优质的产品和服务,为本公司的可持续发展提供最强劲的原动力。

我们已建立一支在生物材料、结构设计及加工工艺等领域具备重要技术专长的核心研发团队,目前已超过110人。该团队持续专注于研发可能应用于我们产品组合的新技术及材料。我们已成立多支包含项目管理、研发、工艺、采购、品质、注册、临床等多个职能的跨职能项目团队,各职能分工合作,共同推进新产品开发全流程工作。我们亦拥有一个由心血管领域全球顶尖科学家和医生(即Nicolo Piazza医生、Thomas Modine医生及Darren Mylotte医生)组成的国际科学咨询委员会,彼等分享结构性心脏病治疗的丰富经验、对最新技术突破及最新趋势的见解,为产品研发提供临床资讯及前沿知识。

(四)知识产权

报告期内,我们在中国新增17项专利授权和19项待批核的专利申请。同时,我们在欧洲有一项专利申请获批,并同时在德国、西班牙和意大利生效。

截至报告期末,我们在中国拥有119项专利,包括23项发明专利、89项实用新型专利和7项工业设计;我们亦在中国拥有123项待批核的专利申请,包括109项发明专利、13项实用新型专利和1项工业设计。为推动我们的国际化战略,我们亦在日本、瑞士、葡萄牙、英国、意大利、德国、法国、西班牙、美国、韩国、澳大利亚、巴西及印度等国家拥有79项专利。我们拥有或申请的所有专利均与我们的产品或在研产品的技术相关,且由内部研发团队自主研发。

(五)供应链

报告期内,我们位于上海的总建筑面积约13,000平方米的新生产厂区已经投入使用,能够提供2.5万套产品的年产能(2.5*20=50亿元产能天花板收入),为我们销售的持续提升打下坚实的供应基础,以支持本集团未来的快速发展。我们的生产设施设备均符合美国、欧盟及中国的GMP规定并遵守严格的生产质量控制标准。新厂区的启用亦会加速我们自动化生产步伐及智能制造策略的达成。此外,报告期内,我们进一步加速原材料国产化布局,大幅提升心包生物材料国产占比,进一步提升运营效率,显著优化产品成本。

面对近两年新冠疫情的持续蔓延和原材料价格的不断上涨,我们通过同全球供应商的密切沟通、协作,本著合作共赢的理念,在保证原物料稳定供货的同时,亦不断降低我们的采购价格。在制造端,我们建立了先进的质量管理体系,并进一步引入精益制造理念,不断加强精益体系建设,从品质、人员、客户和成本四个维度分别提升相关能力,为产品毛利率大幅提升发挥了积极作用。

(六)商业化

我们已自建一支具有专业医疗背景的治疗方案推广团队(「治疗方案推广团队」),由执行董事兼治疗方案推广高级副总裁赵亮先生领导,旨在推广本集团在结构性心脏病领域创新的经导管及手术治疗方案,充分借助微创®集团在心脏及心血管疾病治疗领域的资源和优势,在市场准入、运营支持、一线推广、市场拓展、医学教育、国际业务等方面充分发挥协同效应,治疗方案推广团队致力为结构性心脏病患者和医生提供包括疾病诊断评估、术式和产品宣教、治疗方案建议、手术及器械使用培训、配套器械推荐以及术前、术中支持和术后跟踪随访等全解医疗方案。截至报告期末,我们的治疗方案推广团队已有逾160名全职员工。

我们通过平台商完成物流、分拨、仓储等工作,继而通过经销商将产品销售到医院,并最终用于病人治疗。我们在全国范围内挑选有丰富医疗器械销售经验和资源的经销商进行合作,并对其提供专业培训和严格考核,持续打造其在市场推广、销售和术中支持等方面的全方位能力,使其成为我们治疗方案推广团队的有力补充。

报告期内,我们持续推进基层病人的筛查工作,通过开展医学教育及市场推广活动,推动结构性心脏病领域创新的经导管治疗方案进一步普及和下沉,帮助更多TAVI病人得到诊断和治疗。我们进一步加强与微创®集团的协同效应,充分利用其在「大心脏」领域的广泛的渠道网络及临床资源,共同开展病人筛查、诊断和转诊工作,有效打破地域限制,填补基层医疗广大空白市场。同时,我们与微创®集团共同开发了患者全病程综合配套服务方案,包括就医规划咨询服务,术前、术后健康管理咨询服务,就医绿色通道服务以及支付能力解决方案等,致力于加速高质量的市场渗透。

截至报告期末,我们已实现VitaFlow®和VitaFlow LibertyTM在中国和阿根廷的商业化。我们专注于渗透核心TAVI医院,并将其作为我们实施市场战略的关键环节。截至本公告日期,中国有逾390家医院使用VitaFlow®和VitaFlow LibertyTM进行TAVI手术,其中大部分为位于一线及二线城市的三甲医院,且按市场份额计,已在其中超过230家医院占据领先地位;同时,阿根廷已有超过20家医院使用本公司的TAVI产品进行手术。

在治疗方案推广方面,我们拥有一支完全由持有医师执照的人员组成的医学教育团队,通过在中国合资格进行TAVI手术的医院组织研讨会及培训课程等,帮助培养缺乏TAVI经验的医生成为合格的TAVI术者。我们亦邀请经验丰富的TAVI术者(尤其是该领域的顶尖医生)参与培训过程,致力于增加TAVI手术的合资格医生人数,为中国市场的加速增长作出贡献。为加强我们产品的市场推广和品牌建设,我们亦积极参与全球心脏及心血管领域的医学会议和行业展览,持续提升我们的全球知名度。

报告期内,我们继续与亚太结构性心脏病青年俱乐部(Youth Club of Asia PacificStructural Heart Diseases)联合举办「VitaFlow®菁英赛」,其已成为TAVI领域最有影响力的中青年术者大赛,持续为我们培养独立TAVI术者,为TAVI术式渗透率的快速提升打下良好的基础。海外市场活动方面,报告期内,我们参与了EuroPCR,CSI法兰克福会议以及巴西心血管介入协会年会等知名国际学术会议,由国际心脏瓣膜疾病介入治疗领域的资深专家带领分享我们TAVI产品的最新临床数据以及相关的器械特点和手术技巧,并结合具有代表性的病例展开讨论,进一步加大了心通医疗品牌在国际学界的影响力。

(七)报告期后事项

2022年7月18日,复旦大学附属中山医院心脏团队应用本集团自主研发的TMVR系统成功救治一名严重二尖瓣反流患者。详情请参阅本公司日期为2022年7月19日的公告。

2022年8月3日,我们自主研发的第二代TAVI产品VitaFlow LibertyTM和第一代尖端预塑型超硬导丝Angelguide®于哥伦比亚成功注册。详情请参阅本公司日期为2022年8月8日的公告。

除上文所披露者外,于报告期末后及直至本公告日期概无发生任何影响本集团的重大事件。

(八)员工与薪酬

截至2022年6月30日,本集团共有526名全职员工,其中21%为研发人员,31%为市场和销售人员。我们根据适用的法律法规与雇员订立雇佣合同并提供有竞争力的薪酬,包括工资、津贴、奖金、福利和长期激励等。

(九)未来发展

我们计划利用我们的优势在下列方面实施业务策略:

1.继续加强我们在中国TAVI市场的业务覆盖

中国TAVI市场的渗透率明显不足。我们计划通过下列措施进一步提高TAVI产品在中国的销量:

(1)提高及深化医院渗透率。我们认为,凭借VitaFlow®与VitaFlow LibertyTM优异临床试验结果,我们将在中国的TAVI头部医院取得优势。我们将继续招聘更多具有结构性心脏病经验或知识的销售与营销人员,并扩展我们的分销商网络,向当前具有TAVI手术能力或有潜力进行TAVI手术的其他医院扩张,以进一步提高医院渗透率。

(2)进一步推进下一代产品开发。我们将快速推进第三代自膨式TAVI产品、全新一代TAVI产品及球扩式TAVI产品的研发,以向所有合适患者(特别是较年轻的患者及手术风险较低的患者)提供全面的解决方案。

(3)加强学术推广。除保持在心脏病医疗专业领域的关键意见领袖及医生网络外,我们还拟将关键意见领袖及医生网络扩大到心脏外科手术医生,我们认为他们亦可能对我们的产品有巨大的需求。我们将继续保持与该等医学专业领域内多个领先的医学协会与会议(如亚洲心脏瓣膜疾病会议)的频繁沟通,以便为心脏外科医生设计定制培训计划。我们认为我们在心脏外科医学专业领域的关键意见领袖及医生覆盖将使我们获得在心脏外科推广我们产品的优势。

(4)开展长期术后随访及市场监督。我们将继续在TAVI手术后开展术后随访评估,并开展上市后治疗重度主动脉瓣关闭不全的前瞻性多中心临床研究,以进一步监控VitaFlow®的长期安全性与疗效和为TAVI在单纯主动脉瓣关闭不全患者中的应用提供证据和支持。我们认为该等有价值的长期临床数据将有利于我们进一步加强与医生的关系以及提升品牌认可度。

(5)继续推进我们的国际战略

我们计划与全球促成者(包括医疗器械企业、研究机构、医院、平台商和分销商)合作,以推进我们的国际策略。我们已就VitaFlow LibertyTM提交CE标志注册申请,并选择欧洲及其他新兴市场作为重点海外市场,推进VitaFlow LibertyTM的海外注册与商业化,凭借微创®品牌在全球的知名度及微创®集团的现有销售网络,推进我们产品的海外布局。

作为我们国际战略的一部分,我们将会稳步扩大在海外市场的学术覆盖。利用国际科学咨询委员会的丰富经验与专业知识,我们计划参与更多国际领先的心血管疾病会议,透过组织简报会和发表病例研究,介绍我们的产品,从而提升我们品牌的全球知名度。

(6)加速推进我们其他结构性心脏病产品的研发进程

利用我们在结构性心脏病方面的市场地位及丰富知识,我们将继续专注于其他在研产品的开发以扩大产品组合,包括TMV产品、TTV产品、外科瓣膜产品及下一代手术配套产品,旨在强化我们在结构性心脏病医疗器械市场的地位。

我们将继续招聘和培训更多有才能的研发人员来扩大内部研发团队,并与国际科学咨询委员会及关键意见领袖紧密合作,了解市场趋势与技术突破,从而使我们更好地理解临床需求。

(7)寻求外部合作以扩大产品组合

基于对结构性心脏病的深刻与独特的理解和考察,我们将搜寻具有巨大临床潜力的产品和技术,寻求与第三方合作的机会并审慎评价,以通过收购、合作或授权等方式扩大产品组合,增强本集团的竞争力和抗风险能力。

(8)提升营运效率并实现规模经济以支持长期增长

未来,我们将继续加强供应链人才体系建设,并通过供应链前置,在新产品的规划预研阶段对产品实施全生命周期管理,与研发团队密切合作,加速新产品开发进程,并在产品设计的可装配性、可制造性等方面给予更多输出,保障新产品研发到量产的平滑衔接,进一步提升我们的产品质量及生产效率,不断降低我们的制造成本。

三、财务回顾

(一)收入

于 报 告 期 内,我 们 的 所 有 收 入 均 来 自 我 们 商 业 化 产 品VitaFlow®及VitaFlowLibertyTM的销售额。

本集团的收入由截至2021年6月30日止六个月的人民币86.2百万元增加44.8%至截至2022年6月30日止六个月的人民币124.8百万元,乃主要由于VitaFlow®及VitaFlow LibertyTM的市场认可度提高及销量增加所致。

(四)研发成本

我们的研发成本由截至2021年6月30日止六个月的人民币49.0百万元增加62.5%至截至2022年6月30日止六个月的人民币79.6百万元,主要是由于我们对现有及新的研发项目的投入持续增加以加强我们的研发产品管线所致。下表载列于所示期间本公司研发成本的组成部分的资料

(十)应占联营公司的亏损

我们应占联营公司的亏损于截至2022年6月30日止六个月为人民币15.3百万元,主要由于报告期内4C Medical和上海微盾医疗科技有限公司产生的亏损。

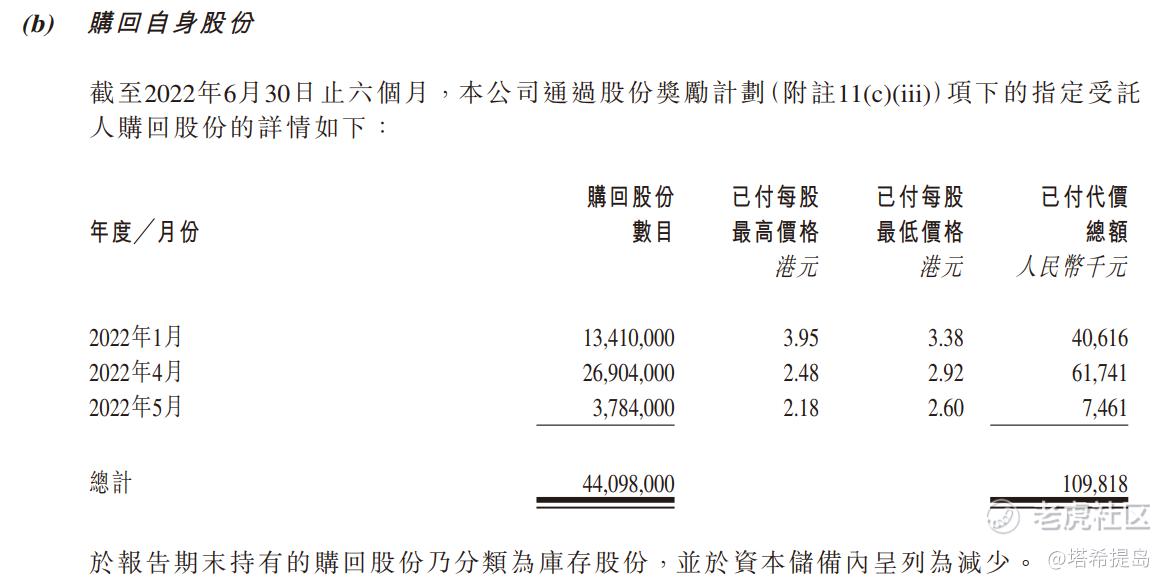

11.资本、储备及股息

(b)购回自身股份

截至2022年6月30日止六个月,本公司通过股份奖励计划(附注11(c)(iii))项下的指定受托人购回股份的详情如下:

相关阅读:

心通医疗自主研发的经导管二尖瓣置换系统于中山医院成功开展首例临床应用,30天随访结果优异

$微创医疗(00853)$ $心通医疗-B(02160)$ $心脉医疗(688016)$ $微创机器人-B(02252)$ $微创脑科学(02172)$

精彩评论