昨日美股盘后,英伟达发布正式的2023财年二季报,对应自然日为截止7月31日的季度业绩。

8月8日,英伟达曾发布二季报预告,因此,核心的财务数据市场已知,投资者关注的焦点是三季度的指引及业绩会。

不出所料,英伟达三季度业绩增速比二季度还差,预计营收规模为59亿美元,同比负增长16.9%:

彭博分析师对三季度营收的预测是64亿美元,同比下滑9%,显然,英伟达比市场预测的还要糟糕。

因此,英伟达财报公布之后,盘后股价大跌4.56%:

关于英伟达二季报的解读,在预告文章中已经较为详细,详见这篇文章《英伟达暴雷,股价可以涨了!》。

便于理解我的观点,感兴趣的亦可阅读这篇文章《大胆预言一下英伟达接下来的走势!》。

本文根据业绩会,将相应的观点再完善一下。

英伟达此轮业绩下滑,主要背锅的是游戏显卡业务,二季度同比下滑33%;次要背锅业务是专业可视化,二季度负增长3.7%。

游戏业务主要受全球经济环境影响,中国这边是因为疫情,欧美是因为通货膨胀,都造成了消费者需求下滑。

同时,加密货币价格暴跌,也一定程度上影响了显卡的销售。

专业可视化同样受到经济逆风影响,企业需求下滑。

游戏和专业可视化下降趋势会持续到三季度,表现强劲的业务只剩下数据中心和汽车芯片。

电话会上,管理层仍然认为数据中心需求强劲,且认为汽车业务在二季度迎来转折,未来将是10亿美元级别的业务!

下图可以直观的看到各业务的增速变化:

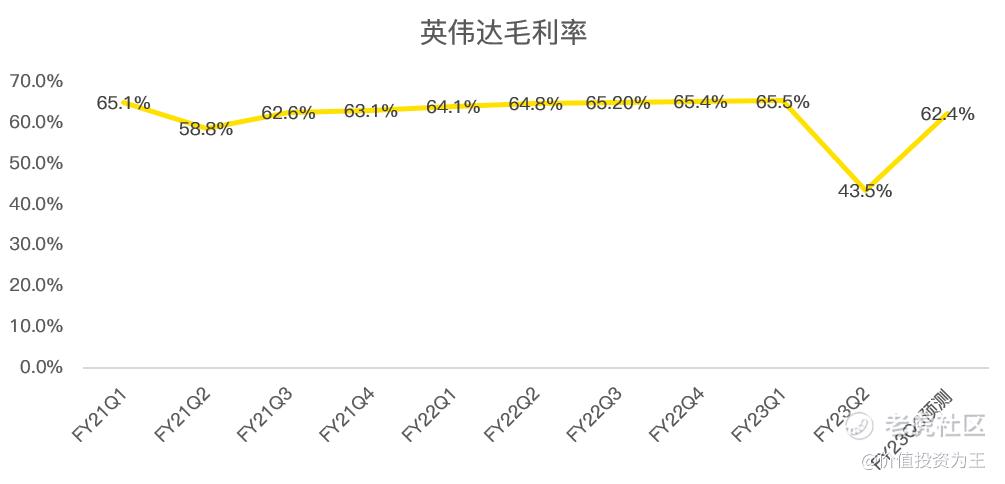

由于需求下滑,英伟达开始降价搞促销,同时对存货进行减值,计提了12.2亿的库存费用和1.22亿的保修准备金,影响了毛利率,二季度只有43.5%,远低于往季60%+的水平:

好在存货减值属于一次性事件,持续性较差,公司预测三季度毛利率将恢复至62.4%左右,长期盈利能力无需担忧。

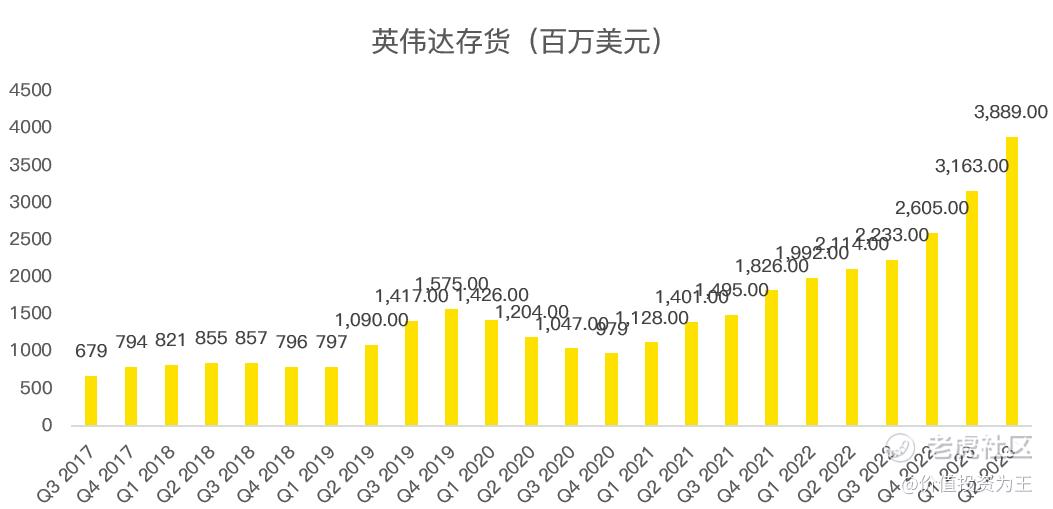

从存货上看,二季度达到38.9亿美元,同比增长84%:

上一次存货暴涨还是2018年下半年,拿存货与英伟达股价走势做对比,不难发现,当2020财年一季度(对应2019年4月28日的季度)库存开始下降时,英伟达股价见底,并随着存货下降而上涨。

存货暴涨说明芯片销售不畅,存货下降说明渠道去库存顺利,新一轮上涨周期有望来临。

管理层在电话会上预计明年初库存将进入合理状态。

2018年去库存大约也是3个季度的时间,看来,英伟达股价还要在底部反复摩擦一段时间!$英伟达(NVDA)$

精彩评论