上期跟大家聊了如何正确使用市盈率,想必大家都磨刀霍霍想在股票市场中实战了。趁周末的空闲时间,市井带大家一起通过定量的方式深度剖析一下目前恒生科技指数的估值,以及其权重股的个股估值情况。由于本人的工作关系,对社交平台的了解程度大于90%的普通人,所以个别的平台会附上我对这个行业的一些定性研判。如果在这其中发现一些性价比极高的个股,那就更开心了。

本文的工作量极大,不仅需要阅读多个公司近十年的财报,同时还要对过往指数数据的复盘,所以喜欢的朋友记得帮忙点一个在看,这才是我继续更新的动力。

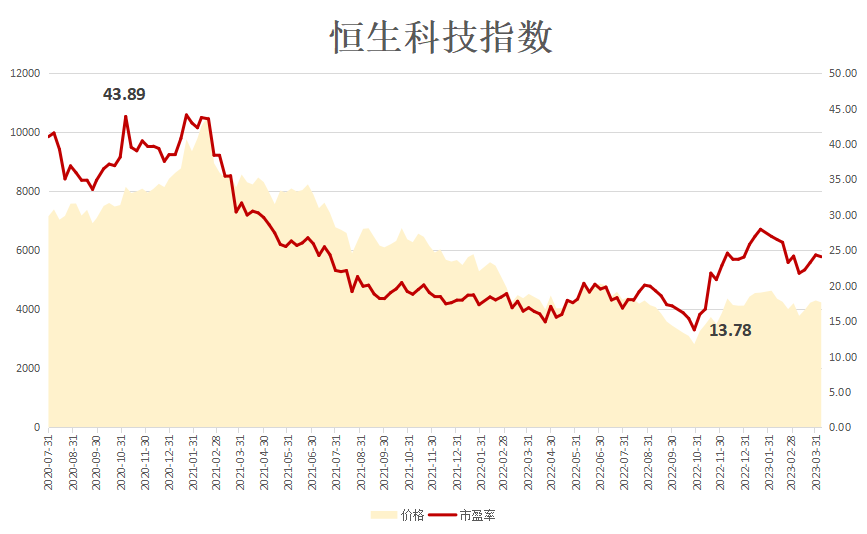

首先,我们先来简单复盘一下恒生科技指数近两年的走势,懂复盘才能懂当下。

2020年3月,恒科从最低点3988点一直上涨至2021年2月的10945点。不到一年的时间,恒生科技指数上涨幅度为174.44%,接近翻了两倍!

然而过快的涨幅一定会迎来回调,从2021年2月开始,从最高点的10945点跌到2022年10月的2822点,下跌幅度为-74.22%!!恒科指数一路朝东南方向调整,美其名曰挤泡沫。

这一回调,一回调就是两年。直到今天,仍然没有回到当初的一半。这就是江湖上戏称中概股为中丐股的缘由,多少人在最高点抄进去,一直跌一直抄。谁能想到,这一抄就抄了一年半!大部分人都是在山腰的时候就已经没子弹了,只能干瞪眼。这就说明了一个现象,市场上大热的板块,特别是机构重点推荐的,一定要及时回避,后面杀跌是极其惨烈的。

从去年10月到今天,恒生科技指数从最低的2822点上涨到4237点,上涨幅度为50.14%。虽然已经上涨了50%,但离前面最高的10945点仍然有大于50%的距离,此时我们需要问的问题就是,恒生科技指数目前估值合理了吗?

恒生科技指数的发布日期为2020年7月,我们从7月开始算起,截止到今天的历史估值图整理出来,如下图所示:

可以看到目前恒生科技指数的市盈率不到25倍,实际为24.10倍。以前最高点的时候市盈率高达43.89倍。有人可能会问,为什么去年10月到现在,价格没怎么涨,但是市盈率却上涨了这么多?这是因为这些中概股的业绩都不太行,市盈率=市值/盈利。作为分母的盈利不行了,市盈率肯定要上涨。

实际上,恒科过去两年高估值下跌也是因为市场对于这些公司未来的预期没那么高了,所以才会下跌。但市井认为,恒科到这个阶段已经是一个性价比相对较高的位置,当然后面有可能会下跌,但随着美联储收水尾声,恒科的下跌幅度不会太高。喜欢投资指数基金的朋友可以开始关注起来,还不知道什么是指数基金的朋友,可以点击蓝字。

接下来就是针对知名中概股进行剖析,其中包括腾讯、阿里巴巴、百度、京东、美团、快手、哔哩哔哩。

对于已经盈利的公司来说,主要以经营利润计算得出的市盈率作为定量的分析指标,因为港股中的经营利润跟A股中的扣非利润最接近。对于某些没有盈利的公司来说,统一参考市销率。另外,计算出来的PEG越小越好。

查阅每一家公司的十年财报需要的时间大概是两小时,所以这篇文章的工作量大家可想而知。有兴趣的朋友可以继续看下去。

腾讯:

市盈率:20.89倍

2022年4季度营收和盈利增速:0.53%,8.15%

2022年营收和盈利增速:-0.99%,-13.22%

5年营收和净利复合增速:12.14%,19.27%

短中长线的PEG分别为:2.56,无意义,1.08

总结:腾讯作为BAT其中一员,去年一整年的降本增效,2022年4季度取得明显效果。同时去年年底国家对游戏版号的放开,腾讯也拿到了热门手游版号,这对腾讯来说都是利好。另外,2022年4季度的广告投放也取得明显的正向增长,视频号也有所突破和提升。随着微信和QQ的用户接近增长极限,腾讯也慢慢从成长股过度到价值股。短线和中线价值不大,但长线的性价比极高。

阿里巴巴:

市盈率:26.49倍

2022年4季度营收和盈利增速:2.13%,305.65%

2022年营收和盈利增速:1.35%,46.22%

5年营收和净利复合增速:29.82%,8.43%

以上短中长线的PEG分别为:0.09,0.57,3.14

总结:阿里巴巴在过去的2020年和2021年业绩都是负增长,这是查理·芒格过去大幅度减持的最重要原因。2022年的营收和净利已经获得双增长,2022年4季度甚至超市场预期。上一段时间阿里还提出拆分成六大业务集团,这让阿里的股价当天收获一根大阳线。短线和中线,阿里的性价比很高,但长线的性价比较低。

百度:

市盈率:33.49倍

2022年4季度营收和盈利增速:-0.03%,134.58%

2022年营收和盈利增速:-0.66%,51.27%

5年营收和净利复合增速:7.84%,0.28%

以上短中长线的PEG分别为:0.25,0.65,119.60

总结:从2018年开始,百度的营收从两位数的高速增长收窄至个位数增长,而净利润上更是负增长。百度的主要收入来源是网页版的搜索引擎,在3G到4G的切换过程中,百度并没有做好从PC端到手机端的布局和切换,这是百度近五年业绩萎靡的重要原因。展望5G到6G转换的未来,百度能否扛起人工智能的大旗,还需要紧盯业绩的变化和业绩增长。尽管文心一言遭到广大网民的吐槽,但我认为放眼全国,百度在人工智能的发展仍然值得期待。短线投机性价比很高,中长线不值得。

在BAT中,短线投机和中线投资性价比较高的是阿里和百度,长线投资性价比较高的是腾讯。

京东:

市盈率:33.49倍

2022年4季度营收和盈利增速:7.08%,1331.67%

2022年营收和盈利增速:9.95%,376.29%

5年营收和净利复合增速:23.62%,亏损

以上短中长线的PEG分别为:0.03,0.09,无意义

总结:京东的营收增速从2021年27.59%下降至2022年7.08%,但净利润从负增长转正,并取得业绩爆发,为376.29%。早年京东自建物流,下沉到更多乡县当中,看似网络铺得更广,实则投入成本更高,导致2021年的净利润增速为负。2022年算是验证其网络价值的一年,这个成绩单是非常亮丽的。无论是短线还是中线,京东的性价比极高,但长线没有任何投资价值。

美团:

市值:8350亿

市销率:3.80倍

2022年4季度营收和盈利增速:21.42%,85.38%

2022年营收和盈利增速:22.79%,74.25%

4年营收和净利复合增速:31.14%,亏损

以上短中长线的PSG分别为:0.18,0.17,0.12

总结:由于美团这两年都是亏损,所以只能使用市销率。从2022年4季度和2022年全年来看,营收仍然处于20%以上的高速增长当中。美团上市的时间较短,所以最远的财报也就看到2018年,4年营收的复合增速为31.14%,仍然在高速增长当中。无论是短中长线来看,3.8倍的市销率性价比非常高。

快手:

市值:2432亿

市销率:2.58倍

2022年4季度营收和盈利增速:35.39%,亏损

2022年营收和盈利增速:16.16%,亏损

5年营收和净利复合增速:62.39%,亏损

以上短中长线的PSG分别为:0.07、0.16、0.04

总结:从2018年开始,营收增速已经开始慢慢收窄,2018年营收增速为143.43%,2022年的营收增速仅为16.16,从三位数滑落到两位数。同时从用户数据上来看,6亿左右的月活远远落后抖音和微信。以前抖音和快手被称戏称南抖音北快手,由于快手的师徒机制限制创作者的进入,慢慢导致玩的人越来越少。短中长线的性价比都较高,需要密切跟踪快手的经营数据。

哔哩哔哩:

市值:691亿

市销率:3.14倍

2022年4季度营收和盈利增速:472.14%,亏损

2022年营收和盈利增速:12.98%,亏损

5年营收和净利复合增速:51.76%,亏损

以上短中长线的PSG分别为:0.01、0.24、0.06

总结:哔哩哔哩在2022年4季度的营收增速爆炸,中线和长线比较一般。另外从盈利的角度来看,从2020年开始,哔哩哔哩一直亏损,并且亏损的幅度越来越大,从2018年亏损7.3亿到去年亏损了83亿。这么长时间以来,哔哩哔哩为了坚持其社区的氛围和文化,在商业化上非常保守,而且在原创游戏和动漫IP上砸了很多钱,然而产出较差,这是一直亏损的原因。同时,不仅是付费视频的推出,还有竖屏的推出也能感受到B站有点急了,导致操作变形。短线投机的性价比较高,中长线性价比较低。

以上就是这7家公司的定量分析,同时附上一些定性分析。由于涉及的内容较多,不可能一览无遗地全部写下,有些没有覆盖的小细节还请见谅。无论短线、中线还是长线,每个人一定要明晰自己想要的结果,切记把短线炒成长线,把长线炒成短线。明明需要关注长期基本面的个股,却过分关注短线的情绪;明明需要关注短期技术面的投机,却过分关注长线的基本面,都是错误的投资逻辑。

如果你已经看到这里了,记得帮忙点一个在看,这才是我继续更新的动力。

【市井带你读财报】系列文章:

1、什么是市盈率

2、如何正确使用市盈率

精彩评论