3月份最后一个交易日,养殖业行业涨幅前列的,除了中水渔业和开创国际是水产品概念,其余涨幅榜前列的公司清一色的生猪养殖公司。

消息面方面:意大利开始禁止ChatGPT,即日起开始禁止使用聊天工具人。W络安全审查办公室开始对美光公司在华销售产品启动网络安全审查。

虽然猪肉行业当日大涨,我的观点很明确:今年继续不看好这个行业,今年没有猪周期上行,也就是猪肉板块没有主升浪行情,只有底部震荡行情。原因下面会细说。

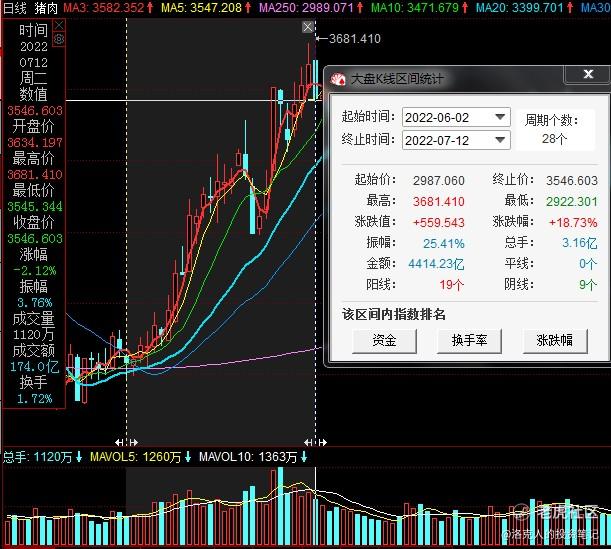

其实这两年猪肉基本趴在底部,阶段性有涨幅,但近两年最大涨幅阶段在于2022年6月初-7月初同样是有一波小高潮,当时整个板块平均累计涨幅超18%。

当时那波行情,我是5月份提前埋伏了,两个多月时间赚了几万块,然后该走就走了。

2022年6-7月份那波猪肉板块涨幅,让很多人误以为猪周期要上行了,最后发现仅仅是压栏导致阶段性的供需失衡而已。

我在去年7月初的文章(见下图)中写过相关观点:对于当时那一波涨幅并不是猪周期的拐点出现,而是养殖户压栏导致猪肉上涨,到了9月份会集中出栏,导致猪肉快速下降。后面9月后生猪价格开始大跌,证明了我的观点。

在去年9月份的文章(人民币贬值,新能源成了下跌重灾区,见下图)中同样也提到了:关于猪周期,虽然行业位置够低,但制约猪周期上涨的因素其实很多。

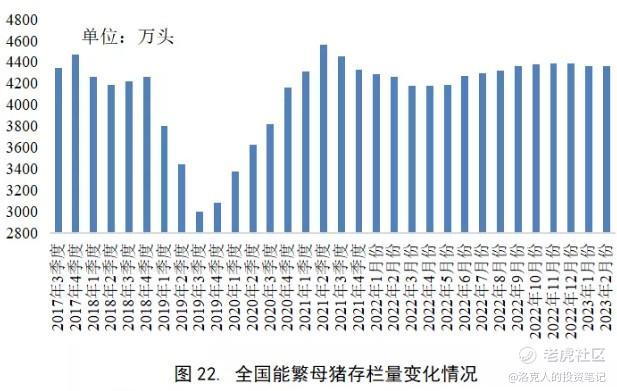

猪肉行业当日引爆,3月31日股价集体大涨原因主要是:一方面多家猪肉公司下修2022年业绩,并在公告中证实受猪瘟影响;另外一方面2月份能繁母猪存栏量环比下降0.6%,连续2个月下跌。

比如行业中的新希望下修2022年业绩预期,修正后亏损超10亿元;新五丰同样下修业绩预告,下修后净利润由盈转亏。

对于这些养猪行业公司业绩下调,市场其实是有一定预期的。当下市场的资金其实并不关心这些养猪行业的业绩,因为知道都是亏的。但这两家公司下调业绩公告中证实了北方地区猪瘟超预期。

正是因为北方地区猪瘟超预期叠加能繁母猪存栏量环比下降,让市场瞬间开始遐想连篇,开始憧憬底部反转,猪周期开启上行了,所以3月31日猪肉股价大涨。

对于猪肉行业而言,我个人看法是本轮猪周期注定很漫长,筑底时间会很久,反复震荡。

因为这轮制约猪周期上涨因素很多:

第一,催化猪周期上行前提是行业公司开始利润增速,而对于行业中大部分公司而言,利润增速是生猪价格涨价。

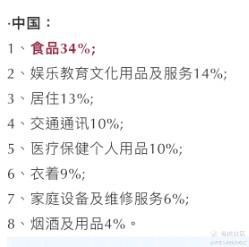

当下猪肉上涨生不逢时,国内CPI组成部分中食品占了大头,而食品中猪肉又占了大头,所以一旦猪肉价格过度上涨,会导致CPI的通胀,猪肉价格是国内CPI数据的重要组成部分,不利于货币宽松放水。

第二,生猪价格取决于供需平衡,而目前能繁母猪存栏量虽然环比下降,但行业依然是处在去产能的状态,2023年供给量依然大于需求量。行业中内卷严重。

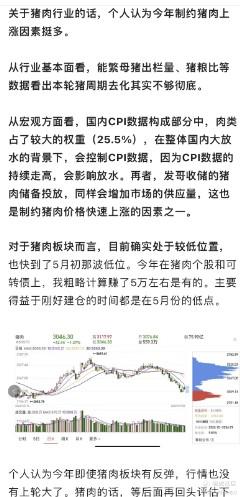

第三,当下生猪价格走势与猪肉行业股价走势形成一定的偏离度,虽然生猪价格并不是决定猪企利润的唯一因素,但是影响程度很深。

下图为生猪价格走势,自从2022年9月开始断崖式下跌。

而猪肉行业的股价走势除了去年9-10月份出现了一波深跌后,其余都开始偏震荡,从2022年9月到2023年3月末累计跌幅才3%。

这就说明了:行业里面其实是有不少资金在做猪周期博弈,才导致股价走势与生猪价格形成背道而驰。

而当下猪肉的多头,有可能在未来没有实质性利好前提下,反弹行情中形成空头,导致卖压较重。

行业现实中的内卷,同样出现在了板块里的资金内卷。

第四,催化猪周期大行情上行的重要因素其实是猪瘟和大批养殖户开始大额亏损倒闭。

上一轮猪周期触底反转之前,大批养殖户亏损黯然离场,甚至上一轮猪周期还倒闭了一家上市公司-雏鹰农牧,2018年亏损超30亿,2019年开始黯然退市。

上一轮猪周期上行是2019年2月份开始,行业累计涨幅超100%,个股翻几倍涨幅的比比兼是。

期间对应生猪价格同样是大幅上涨:

当然2019年那一波猪周期浩浩荡荡的开启上行,除了大批养殖户破产离开导致行业去产能触底,最大的神助攻在于非洲猪瘟和环保限产。

最后的结论是:今年猪肉行业只有震荡行情,没有主升浪行情,因为今年猪周期不具备上行周期,对于猪肉行业我整体不看好,今年有很多行业比猪肉行业更具性价比。做猪肉行业的,股价大涨可以考虑先兑现一部分。

鸡肉公司的整体股价表现明显优于猪肉行业的,最大的原因是欧美禽流感影响,鸡苗价格大幅涨价,尤其对于白羽鸡价格而言。不过我同样觉得鸡肉也不是当下性价比高的行业。

精彩评论