昨天美股盘后 $特斯拉(TSLA)$ 公布了2023年一季度财报,营收233.4亿美元和净利润25.1亿美元,毛利率首次下降到20%以下,只有19.3%。初一看各项核心指标均miss了,股价盘后也大跌6%。但其实特斯拉一季度销量是明牌,降价也是明牌,那么利润,毛利下降也是明牌呀,这是地球人都知道的问题,包括特斯拉自己。 $Direxion Daily TSLA Bull 1.5X Shares(TSLL)$

结合最近新能源车市场的内卷程度加剧,我觉得这个财报也是预期之内,短期特斯拉还只是新能源车企毕竟营收80%的收入都靠卖车,新能源车企高速增长速率已经过去了,卖车差不多只能做到这样,只是我们要去看特斯拉背后的长期逻辑,才能弄清特斯拉未来到底是什么类型的公司,因为特斯拉是什么类型的公司这个才是决定了特斯拉应该给什么样的估值。

在去年4季度特斯拉大跌时候,我其实写过2篇关于特斯拉看法以及当时Q4财报的预测,当时对于100来块的特斯拉,我对特斯拉还是持乐观态度,有兴趣的朋友可以看看我之前的文章,当然还是要强调下我不是荐股,虽然我自己也抄底过特斯拉,我认为更重要的要弄清楚自己对特斯拉的价值判断,这样才能分清特斯拉是高估还是低估。

下面还是先看看特斯拉财报数据,通过数据来更清楚的了解特斯拉。

一、财报整体情况

1. 营收方面—增速二阶导数为负

特斯拉四季度营收233.3亿美元,同比增长24.5%,增速基本是历史新低了。对于电动车,最高速的增速阶段已经过去了,表面上24.5%的增速似乎不错,但是对电动车这个行情我们要看的是增速的增速,用数学概念来说就是二阶导数。二阶导为正,代表增速的增速为正,企业还在高速发展,二阶导为负代表增速已经下滑开始走下坡路了。对于特斯拉造车业务来说确实如此了,虽然国外基本没对手,但是国内对手越来越强,全球范围内降价,导致收入增速放缓。而且车单价同比已经下滑10%了,只有4.4万美金了。

好一点是软件服务和储能的收入加起来也有33.7亿了,增速超过60%,新能源汽车是基本盘,但是特斯拉对自己定位可不仅仅是一家造车公司,在能源,AI智能化方面,这些都可能是未来特斯拉新的业绩增长点,特别是储能和FSD收入,这块未来会越来越重要,对特斯拉的估值也越来越重要。

2. 毛利方面—毛利率创最近几年新低

特斯拉四季度整体毛利率19.3%,较去年同期下滑9.8%,基本是最近几年新低了,原因主要是降价导致,这个毛利率Q1很有可能会被理想超越。

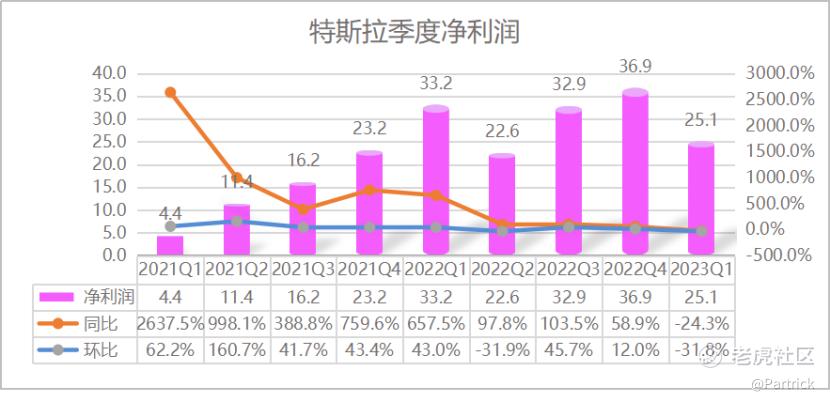

3. 净利润方面—牺牲短期利润,为未来软件收费做铺垫?

特斯拉四季度净利润为25.1亿美元,同比下滑24.3%,环比下滑31.8%。也基本是最近几年首次同比下滑了,原因依然是降价导致。但是深入去看,特斯拉为啥牺牲利润多次降价,除了行业太卷被动降价求量外,我个人觉得还有个原因是特斯拉给自己定位不仅仅是个造车的公司,造车公司是制造业,最多也就是10几倍的估值,特斯拉对自己的定位应该是ai公司,或者说是科技公司兼能源公司。今年大家都看到了,国内厂家几乎都开始卷智能驾驶,而且不少厂家是收费的,特斯拉fsd在内地收入几乎可以忽略因为政策没有开放。特斯拉现在做的就是堆量,把汽车数量堆出去,到时候真正的智能驾驶时代来临,凭借其ai技术,领先的fsd带来的软件服务利润会是个非常大的数量级,那个时候特斯拉的利润就会有大幅的增长。所以特斯拉目前可能不急于太高的利润,而是把目光放在了长远。

4. 费用方面

特斯拉四季度总费用为18.5亿美元,同比下降0.4%,研发费用下降11%。从费用来看,特斯拉费用控制得还是不错,基本没有增长,也说明特斯拉的效率其实还是没有任何问题。

二、个人对特斯拉看法

1. 当前的特斯拉的如何

特斯拉已经稳定盈利了,我们先直接按TTE-PE看看当前估值,这里我就不重新算了,直接按之前的Q4财报用的表,目前按盘前165美金股价算,现在的TTE-PE为45了。特斯拉之前股价100的时候PE只有25,如果按PEG等于1为合理估值来算的话,150的时候算是合理,但是没有考虑到未来软件服务,储能业务会有相对高速的增长。如果对于未来,比如自动驾驶铺开,FSD订阅收入,再比如储能业务的增长,特斯拉的净利润是会大幅增长的,所以我个人也觉得150的特斯拉还是相对比较安全。至于未来估值如何,这个不能靠卖车,要靠软件服务,要靠储能,要靠AI。

2. 特斯拉未来如何

对于特斯拉的未来,我之前文章也提到过一些。整个电动车行业2020年百花齐放,高速增长的时期已经过去了,也就是beta行情很难再有了。对于特斯拉电动车业务肯定是充满挑战的,尤其是中国区面临的竞争。比如这次上海车展主流车企基本都去了,特斯拉没去,其中原因之一我觉得就是没啥新车可以展览的。中国市场,小鹏,蔚来都在触底反弹,比亚迪依然强势,理想占据了SUV高端市场,传统燃油车也在拼命的转型,特斯拉依然不出新车型,虽然有品牌效应,但是起码会失去很多份额,比如中大型SUV市场份额,比如高端车市场份额。

特斯拉的问题比较鲜明,前期太耀眼,也不怎么出新车,中国区面临竞争巨大,不断降价导致的净利润大幅降低,市场开始担心特斯拉未来还能否有高增长,毕竟之前市场给特斯拉的估值相对制造业估值有很高的溢价。

但我个人觉得对特斯拉也没有必要太担心,特斯拉的未来还有电动皮卡Cybertruck,电动大卡车,FSD,储能,甚至是人形机器人等等,这些才是特斯拉的未来,特斯拉不只是造车公司,更多的是AI公司,能源公司。前面说了特斯拉放弃短期利润,不断降价,也是有底气的,用马斯克的话说:“我们的营业利润率仍然是行业中最好的。我们的视角是,推动更高的销量和更大的车队是正确选择,而不是低销量和高利润。然而,我们期望我们的车辆,随着时间的推移,将能靠自动驾驶产生巨大的利润。因此,我们确实相信,我们就像在这里打好地基,然后以较低的利润率交付大量的汽车,随着我们自动驾驶技术的完善,在未来获取利润,这是一个极其重要的观点。”

所以我个人认为特斯拉基本面问题不大,短期因为收入80%靠电动车,所以更多的是个车企,车企利润和增长有限。但是长期来看特斯拉的FSD,储能,AI都是高利润业务,特斯拉靠软件服务赚取利润,是AI公司,是软件服务公司,拥有高利润和高增长。对特斯拉短期就等待击球点,或者以长期主义去投资特斯拉效果会更好! @小虎活动 @爱发红包的虎妞

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论

这篇文章不错,转发给大家看看