ServiceNow财报大涨10%,对于近期的普跌行情,只想说这样的财报多来点。$ServiceNow(NOW)$

简单说,公司财报超预期,指引向好。

具体亮点如下:

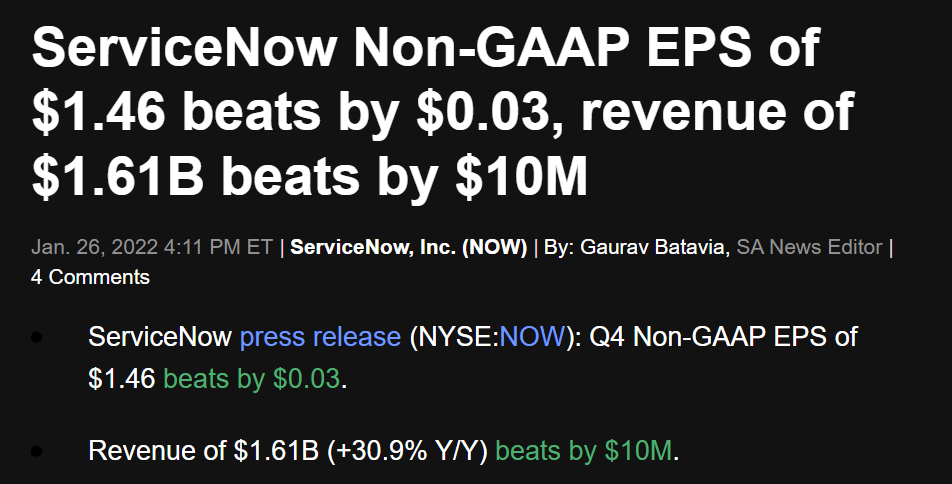

Q4营收增长30%至16亿美元,得益于强劲的订阅扩大了规模

调整后EPS增长25%,至1.46美元;营业利润率的扩张被更高的税收费用抵消

随着企业加速向数字化转型,CRPO增长32%;续订率保持在99%

在大型交易和企业IT复苏方面,总订单值跳升33%,超过24%的共识

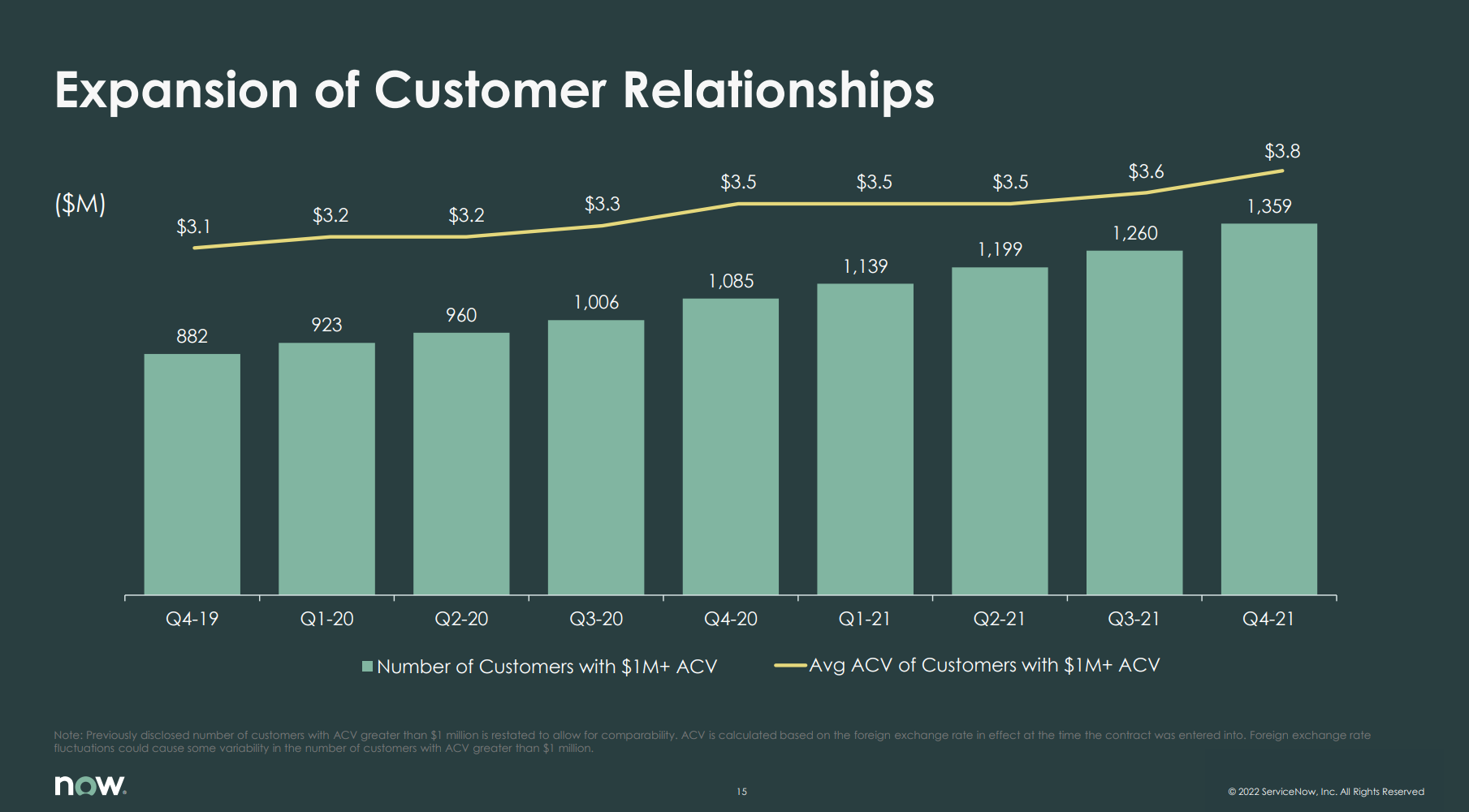

年合同价值(ACV)超过100万美元的客户增长25%,企业数字化转型加速

分析认为,年合同价值(ACV)超过100万美元的客户数量急剧增加,可能会推动公司在2022财年的营收增长超过25%的共识。

在四季度,ServiceNow在这个关键指标上增加了99个客户,是过去四个季度平均64个客户端的1.6倍。这个结果,呼应了微刚刚的财报云计算支出增加的说法,让我们相信,尽管有一个比较高的同比数字,但2022年的增长可能不会出现任何实质性放缓。

能源和公用事业支出的反弹,推动了新ACV的增长,预计这将在第一季度继续。随着时间的推移,强劲的有机销售增长可能抵消销售和营销支出的增加,将全年非公认会计准则营业利润率推高100-200个基点。这就是目前关于ServiceNow的乐观。

整体而言,ServiceNow是工作自动化需求增加的关键受益者之一,属于数字转型的关键部分。这可能有助于维持其行业领先的有机销售增长,而区别于大多数大型云软件同行。公司进入新产品类别、高更新率(99%)、125%以上的净扩张速度,以及与系统集成商的更多合作可能是未来3-5年的主要增长动力。考虑到ServiceNow强劲的资产负债表,以及与疫情前相比较高的估值水平,大规模收购的可能性是主要的不确定性。

精彩评论