这周最大功臣是$Block(SQ)$ ,一周上涨接近38%。这个Block跌起来让人生不如死,涨起来让人**。目前的仓位挺满意的,可能会找一些机会做点差价,把成本降低一下。Block还有很大成长空间,根据2021年四季度财报,Cash App的月活是4400万,每新增一个活跃交易用户的获客成本是10美金,这个成本还非常低,说明获客还非常简单,依然处于快速扩张阶段。

在大势方面,根据上周末写的“洪流”模型,08年之后的第五轮全球资产价格上涨可能已经开始了。虽然美股的三大指数跌的不多,不过市场的风险通过中国资产释放出来了。我也很好奇在美国加息的背景下,第五轮行情会如何演绎。

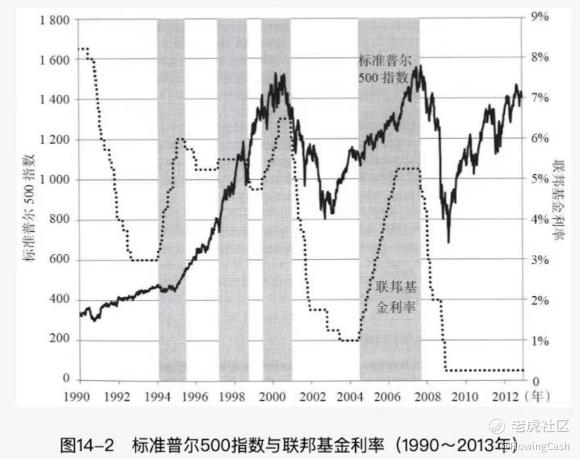

不过升息不一定跌,杰里米·西格尔在《股市长线法宝》一书中,对美股的统计超过100年,其中在1990年到2012年的周期内,在升息的时候也往往伴随上涨。是加息过多导致市场最后崩溃呢?还是因为资产价格上涨 ,美联储提前加息,以留下未来救市的货币政策工具呢?

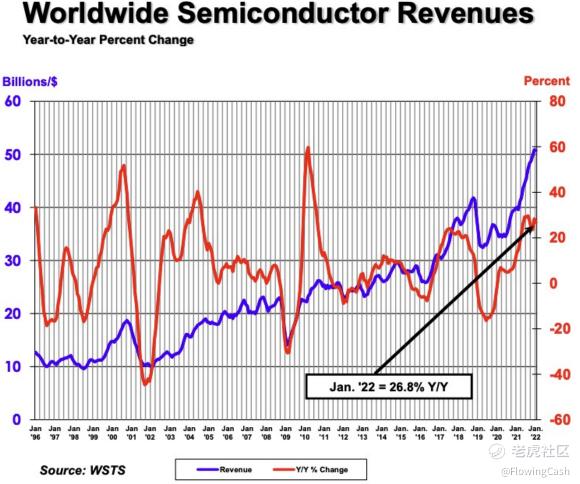

目前较为担心的是全球的半导体周期,根据WSTS统计的全球半导体收入情况来看,2022年1月份全球半导体收入同比增长26.8%,是2011年以来的最高。从图中可以看到,每当增长率到达一定水平后,就会开始回落,也就意味着半导体公司的收入增长减缓甚至负增长。

从图中可以看到有三次断崖式下跌:

l第一次是2000年互联网泡沫,收入规模从接近200亿美元下跌到100亿美元,跌幅50%左右;

l第二次是08年次贷危机,收入规模从22亿美元左右下跌到15亿美元左右,跌幅32%左右;

l第三次是2018年的贸易战+区块链矿难,收入规模从41亿美元左右下跌到33亿美元左右,跌幅20%左右。

从需求角度看推动全球半导体收入增长大致可以这么划分:

l2000年互联网泡沫前是欧美国家的PC普及化;

l08次贷危机前是中国为首的发展中国家PC普及化;

l第三次暴跌前是智能手机,从2016开始加上数据中心大规模建设。

目前半导体的主要需求依然自数据中心,虽然新能源车和物联网也不断涌现出对半导体的需求,不过他们的体量对比数据中心还小。如果后两者在数据中心的需求下降之前快速增长到数据中心目前的体量,可以接力延长本轮半导体周期。

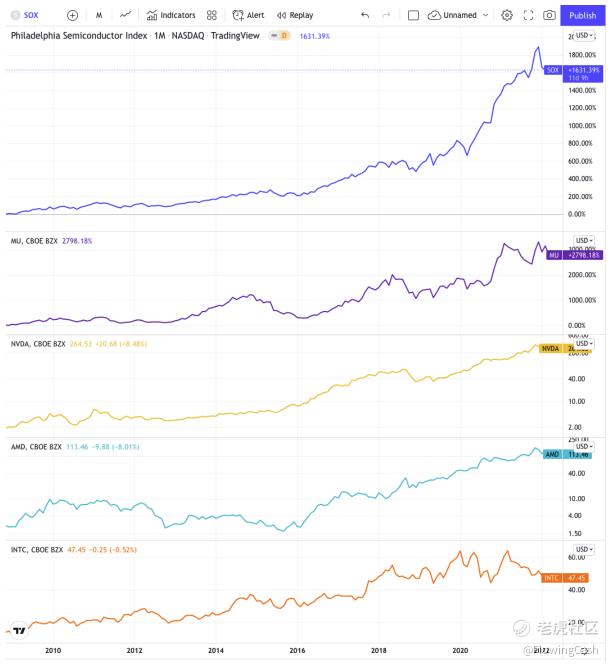

在半导体行业我更关注芯片,芯片可以粗略分成逻辑芯片和储存芯片,在美股基本就看英特尔、$AMD(AMD)$ 、英伟达和$美光科技(MU)$ 。

储存芯片对周期的反应更加敏感,不仅反应在走势上,业绩上也是。美光科技最新披露的2022财年一季度财报总收入77亿美元,虽然同比上涨33%,但是已经开始环比下降7%。他们管理层预计二季度收入为75亿美元左右,意味着将会继续环比下降。

而AMD在2021年四季报中预计2022年一季度收入50亿美元左右,环比和同比都增长,不过环比增长幅度减少。英伟达则强劲很多,预计2023财年一季度收入81亿美元左右,环比和同比均增长,且没有明显下跌。这可能是在这周反弹中,英伟达明显强于AMD的原因之一。

总结下来,半导体周期和宏观经济相关性很大,本轮半导体周期从2019年初至今已经持续了3年,虽然还有一些领域的半导体需求在快速增长,不过体量并不大。尽管逻辑芯片公司的收入还在增长,不过反应最灵敏的储存芯片,其龙头公司美光科技的收入已经开始环比下降,要注意现在可能是本轮半导体周期的尾部了。

公众号:流金FlowingCash

精彩评论